Επανεξέταση των Εταιρειών Φυσικών Περιουσιακών Στοιχείων

Το αθόρυβο πραξικόπημα: Πώς ένα «πράσινο» χρηματοοικονομικό μέσο χρησιμοποιείται νόμιμα ως όπλο για την παράκαμψη της εθνικής κυριαρχίας

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της ενημέρωσης.

Απόδοση στα ελληνικά: Απολλόδωρος - esc | 6 ΜΑΪΟΥ 2025

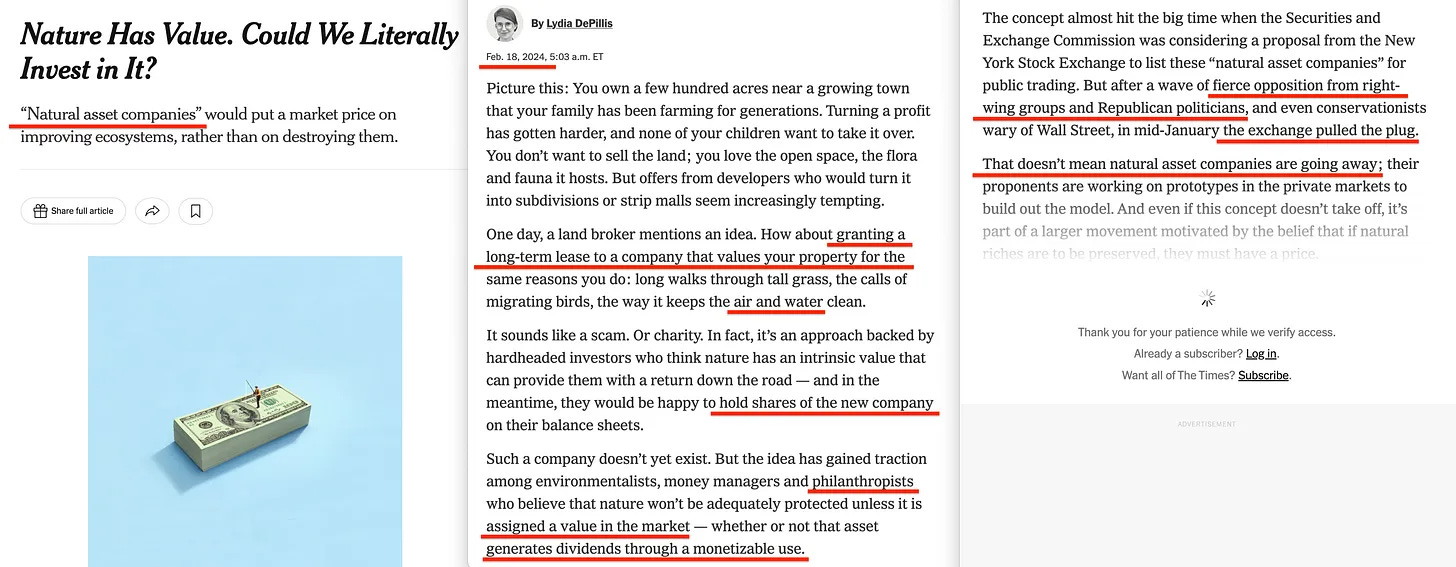

Έχουν περάσει σχεδόν 18 μήνες από τότε που οι Εταιρείες Φυσικών Πόρων (Natural Asset Companies) έγιναν ξαφνικά το καυτό θέμα συζήτησης, προς μεγάλη απογοήτευση του Χρηματιστηρίου της Νέας Υόρκης και της Επιτροπής Κεφαλαιαγοράς, οι οποίες αποφάσισαν να αποσύρουν την αίτηση για αυτό το νέο χρηματοοικονομικό μέσο [1]. Ήταν μια σύντομη στιγμή επιτυχίας, που έδειξε πώς η δημοσιότητα μπορεί να οδηγήσει σε νίκες, όσο προσωρινές και αν είναι. Αλλά δεν έχουν εγκαταλείψει την ιδέα — στην πραγματικότητα, προσπαθούν να κλείσουν ένα από τα μεγαλύτερα κενά στη σχετική νομοθεσία

Ένα από τα σημαντικότερα προβλήματα με μια εταιρεία χαρτοφυλακίου που κατέχει μια 25ετή μίσθωση, η οποία εγγυάται τα πιστωτικά δικαιώματα εκπομπών διοξειδίου του άνθρακα από ένα δάσος στη... ρίχνει τα ζάρια... Βολιβία — είναι ότι η εταιρεία θα μπορούσε να καταστραφεί από την πτώχευση του διαχειριστή της συμφωνίας.

Και στις περισσότερες περιπτώσεις, αυτός ο διαχειριστής θα ήταν το έθνος-κράτος.

Το θέμα συζητήθηκε τον Δεκέμβριο του 2023 και ήταν ένας από τους βασικούς λόγους για τους οποίους άρχισα να ερευνώ την έννοια της μικτής χρηματοδότησης — ένα θέμα που επανεξετάστηκε μόλις χθες.

Ωστόσο, ολόκληρος ο τομέας παραμένει γεμάτος εικασίες, διότι στην πραγματικότητα δεν υπάρχει κανένας τρόπος να «αποτιμήσει κανείς μια βόλτα στο δάσος» σε χρηματικούς όρους — που είναι ακριβώς αυτό που προσπαθούν να κάνουν.

Ο λαός πέτυχε μια σπάνια — αλλά παρ’ όλα αυτά πολύ πραγματική — νίκη εκείνη την εποχή. Ωστόσο, είναι αυτονόητο ότι η New York Times [2] άρχισε σχεδόν αμέσως την αναμενόμενη προσπάθεια να συγκεντρώσει «δημόσια υποστήριξη» [3].

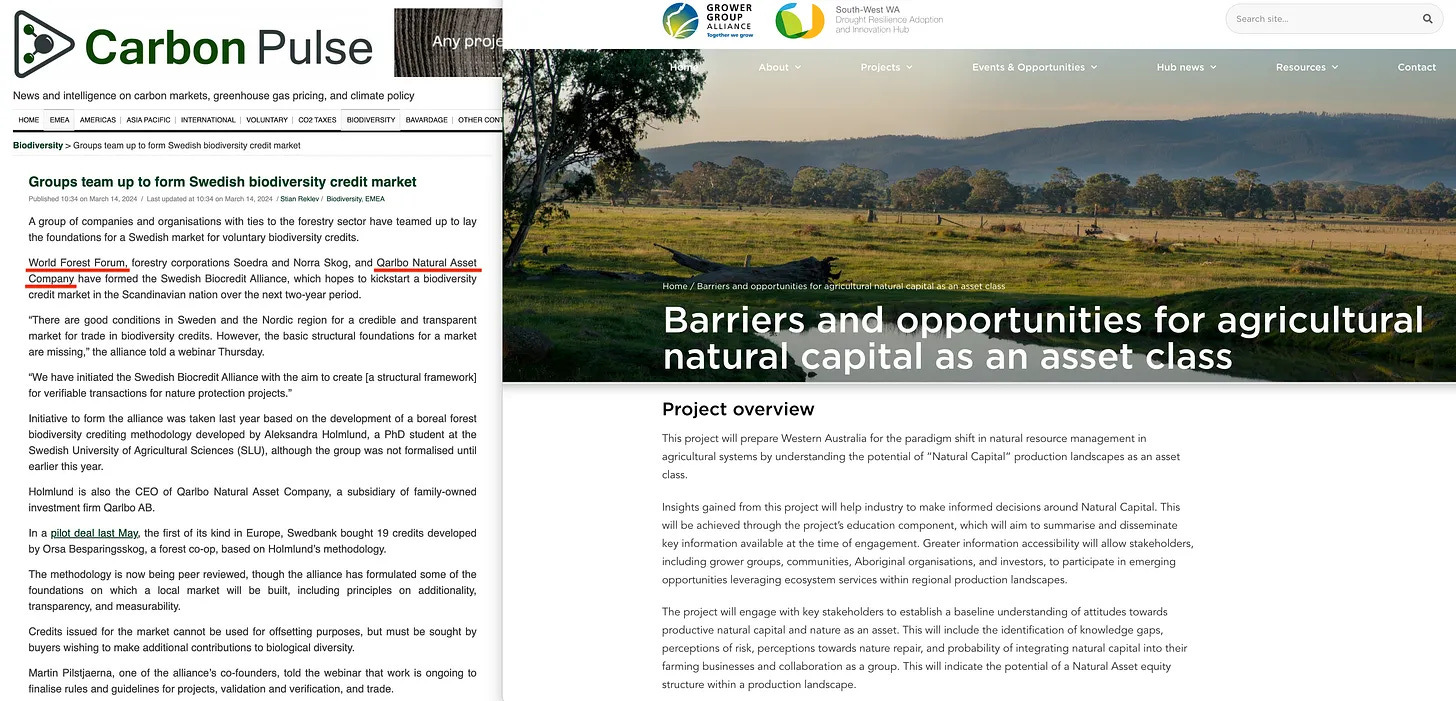

Αυτό όμως δεν εμπόδισε τη Σουηδία [4] να δοκιμάσει πτυχές ενός πολύ παρόμοιου συστήματος, ενώ Αυστραλοί [5] ακαδημαϊκοί άρχισαν να διερευνούν πώς η πρωτοβουλία — που βασίζεται στο «κοινό καλό» — θα μπορούσε να εφαρμοστεί στην Αυστραλία.

Πρόκειται, στην ουσία, για μια παγκόσμια κίνηση. Καλά, δυτική, τουλάχιστον. Ή πιο συγκεκριμένα: δυτική χρηματοοικονομική. Είναι εύκολο να ρίχνουμε το φταίξιμο στους άλλους, αλλά είναι σημαντικό να καταλάβουμε ότι οι δυτικοί πληθυσμοί στοχεύονται εξίσου από τους εκλεκτούς λίγους. Οι αλυσίδες σούπερ μάρκετ στο Ηνωμένο Βασίλειο βλέπουν τα συστήματα πληροφορικής τους να παραβιάζονται6 το ένα [7] μετά το άλλο [8], ενώ οι άνθρωποι αγωνίζονται να αντεπεξέλθουν στις καθημερινές τους δαπάνες [10] — κυρίως λόγω του αυξανόμενου βάρους των παράλογων συστημάτων φορολόγησης των εκπομπών διοξειδίου του άνθρακα [11].

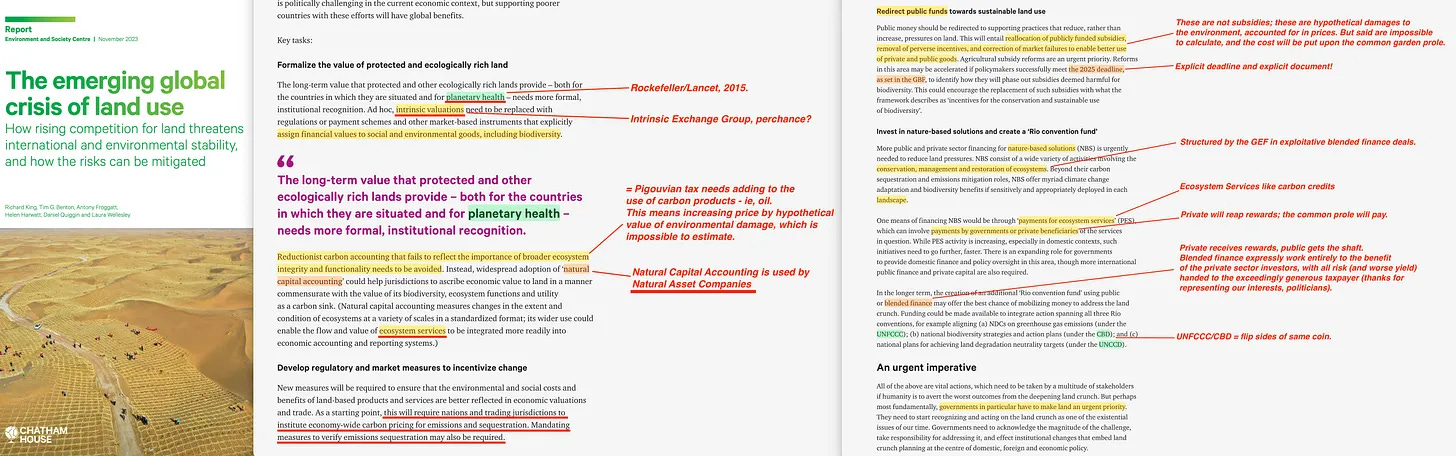

Όχι — αυτό που πρέπει να κάνουμε είναι να καταλάβουμε από πού προέρχεται πραγματικά αυτή η προσπάθεια. Μόλις λίγους μήνες πριν από την προσωρινή κατάργηση των NAC, το Chatham House [12] υιοθέτησε μια παρόμοια στρατηγική — μια στρατηγική που θυμίζει ένα γνωστό πρότυπο που έχουμε δει στο παρελθόν.

Πρώτον, δηλώνουν ότι οι ιδιώτες ιδιοκτήτες γης πρέπει να προστατεύονται — μόνο για να εισαγάγουν εξαιρέσεις αργότερα στο έγγραφο. Είναι το ίδιο τέχνασμα που χρησιμοποιήθηκε στο Παγκόσμιο Χάρτη για τη Φύση του 1982, ο οποίος ισχυριζόταν ότι οι χώρες μπορούσαν να χρησιμοποιούν τους δικούς τους πόρους, αλλά μόνο εφόσον δεν μολύνανε τους γείτονές τους. Η αρχή αυτή καθορίστηκε στο πλαίσιο της Σύμβασης του 1979 για τη Διασυνοριακή Ατμοσφαιρική Ρύπανση Μεγάλης Εμβέλειας [13], η οποία συμφωνήθηκε μόλις 10 μήνες μετά την πρώτη Παγκόσμια Διάσκεψη για το Κλίμα — το γεγονός που καθιέρωσε σιωπηλά την υπονοούμενη, δόλια «συναίνεση για τον άνθρακα», χωρίς να υπάρχει η παραμικρή νόμιμη επιστημονική βάση πίσω από αυτήν.

Είτε έτσι είτε αλλιώς, μόλις ανοίξει το κενό μέσω αυτής της αρχικής «εξαίρεσης», είναι μόνο θέμα χρόνου πριν το επεκτείνουν με μια ολόκληρη λίστα άλλων.

Λειτουργεί με τον ίδιο τρόπο, κάθε φορά, παντού.

Παρόλα αυτά, ο λόγος για τον οποίο το Chatham παρουσιάζει ενδιαφέρον είναι επειδή ήταν αυτή που — μέσω του Michael Grubb — πραγματοποίησε την πρώιμη έρευνα που οδήγησε στο σχέδιο νομισματοποίησης του άνθρακα, το οποίο αργότερα παρουσιάστηκε λεπτομερώς μέσω δύο εκθέσεων της UNCTAD το 1992 και το 1994 με τίτλο «Combating Global Warming» (Καταπολέμηση της υπερθέρμανσης του πλανήτη), το οποίο ανοίγει περαιτέρω τη δυνατότητα χρήσης του ίδιου συστήματος για τη νομισματικοποίηση οποιασδήποτε «υπηρεσίας οικοσυστήματος». Ήταν επίσης η Chatham που ανέπτυξε το διευκολυντικό πλαίσιο νομισματικής πολιτικής που προώθησε και ενεργοποίησε αποτελεσματικά τη Γενική Θεωρία του Keynes. Όχι, σοβαρά — χωρίς το πρώιμο έργο της RIIA μεταξύ 1931 και 1935, το πλαίσιο του Keynes θα στερούνταν ενός συμπληρωματικού στοιχείου νομισματικής πολιτικής. Το γεγονός ότι αυτό αναπτύχθηκε αμέσως πριν λέει πολλά. Η Γενική Θεωρία, εν συντομία, ήταν μέρος ενός μεγαλύτερου σχεδίου.

Έχουμε επίσης μια έκθεση της Deloitte/WWF/Αυστραλίας για το 2023 με τίτλο «Banking the Natural Capital» («Τραπεζικές συναλλαγές με φυσικό κεφάλαιο») [14], η οποία περιγράφει ρητά τον ρόλο των εταιρειών φυσικών περιουσιακών στοιχείων. Εν ολίγοις, αυτές προορίζονται να εφαρμοστούν παντού. Προς το παρόν, έχουν απλώς αναβληθεί προσωρινά — περιμένοντας τον επόμενο κύκλο οργής για να αποσπάσουν την προσοχή του κοινού. Ίσως ανακοινώσουν ότι ορισμένα εμβόλια Covid ήταν στην πραγματικότητα επικίνδυνα, και μάλιστα θα το μεταδώσουν στην τηλεόραση σε ώρα υψηλής τηλεθέασης. Αυτό θα πρέπει να κάνει τη δουλειά.

Η έννοια των εταιρειών Φυσικών Περιουσιακών Στοιχείων συμπεριλήφθηκε, στην πραγματικότητα, στην έκθεση Dasgupta Review [15] της βρετανικής κυβέρνησης το 2021. Μεγάλο μέρος της σχετικής ιστορίας — συμπεριλαμβανομένου του ρόλου της Intrinsic Exchange Group — έχει ήδη καλυφθεί σε προηγούμενη ανάρτηση, η οποία ανάγεται στο 2014. Δεν υπάρχει λόγος να επαναλάβουμε τα ίδια [16].

Ωστόσο, το έγγραφο προχωράει ακόμη περισσότερο, περιγράφοντας τη χρήση δεικτών — κανονικοποιημένων συντελεστών παγκόσμιας επιτήρησης — οι οποίοι, στο πλαίσιο των δασών, θα παρέχονται μέσω ζωντανής παρακολούθησης μέσω παραγώγων του GEOSS, όπως το GEO BON [17] ή το GBIOS [18]. Οι δείκτες αυτοί ευθυγραμμίζονται συγκεκριμένα με τους στόχους της Σύμβασης για τη Βιολογική Ποικιλότητα του Aichi [19].

Μας προσφέρεται ακόμη και πρόλογος από τον ίδιο τον David Attenborough, μαζί με ρητή αναφορά στο πλαίσιο Nature-Based Solutions [20] της IUCN.

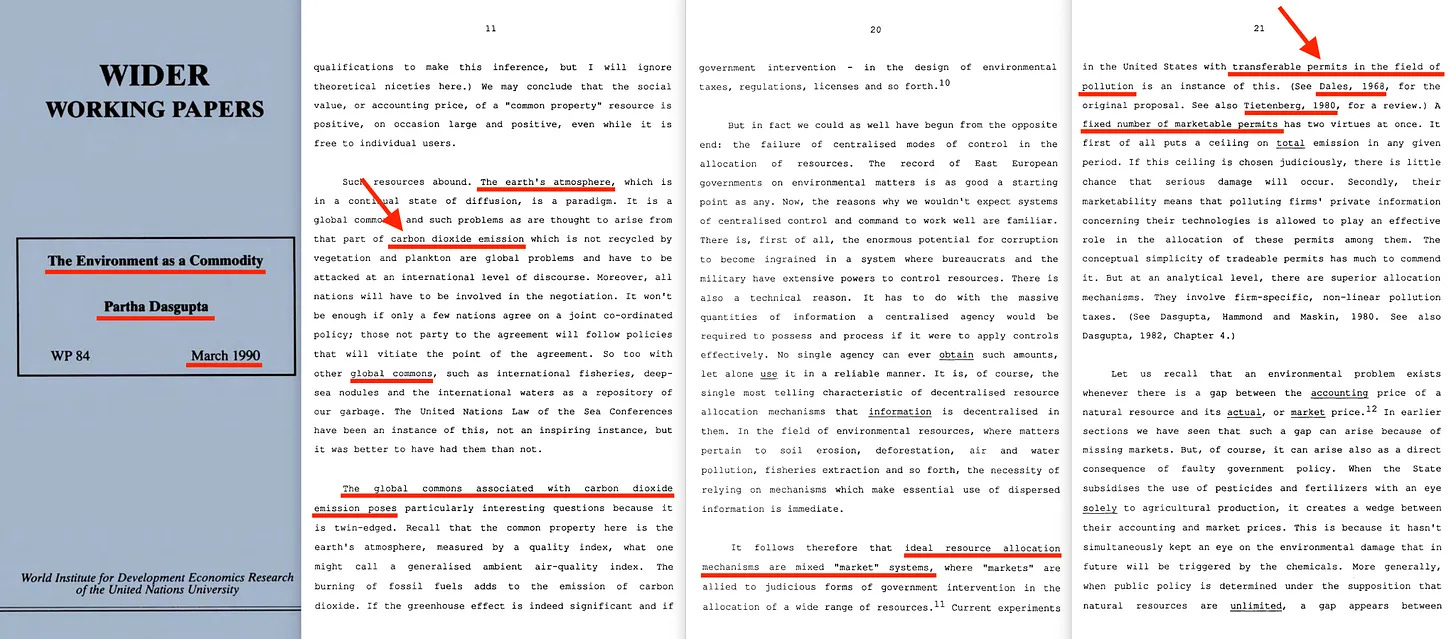

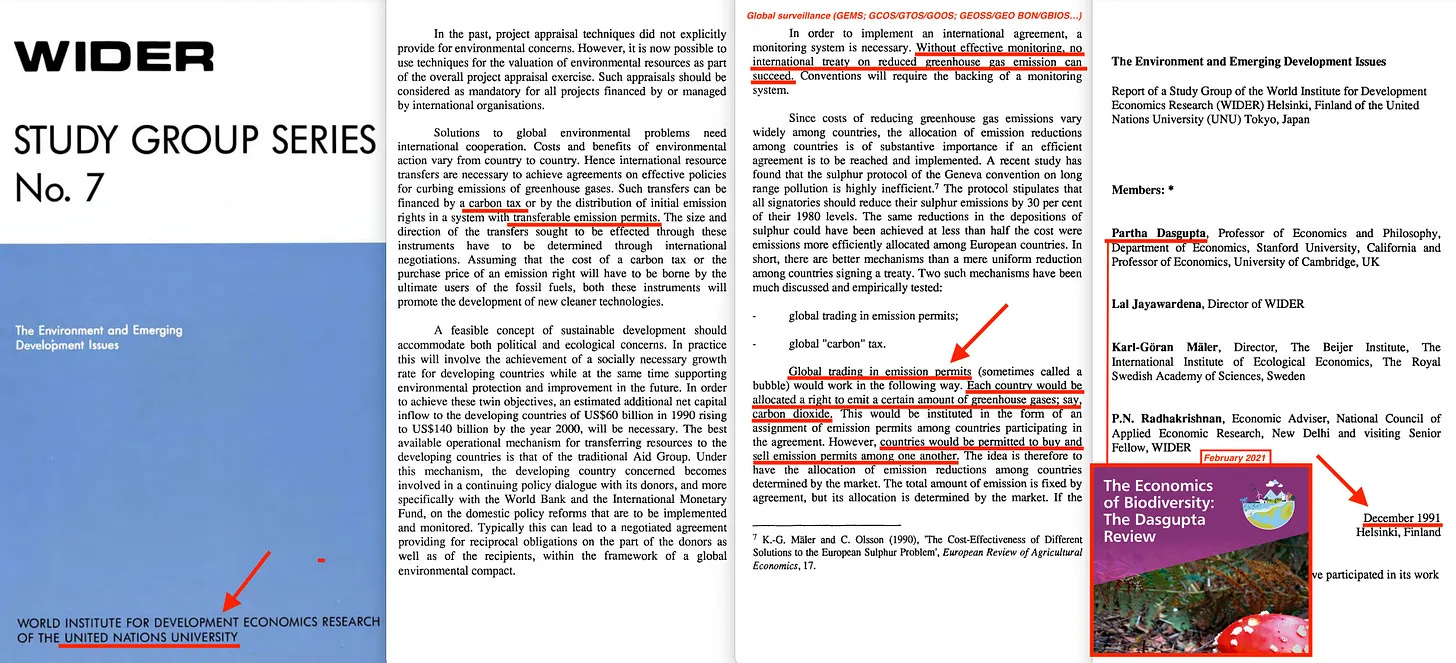

Φυσικά, ενώ η RIIA ήταν απασχολημένη με τις κλειστές συζητήσεις για το μελλοντικό σύστημα εμπορίας δικαιωμάτων εκπομπών διοξειδίου του άνθρακα στα τέλη της δεκαετίας του ‘80 και στις αρχές της δεκαετίας του ‘90, ο ίδιος ο Dasgupta δημοσίευσε το βιβλίο «The Environment as a Commodity» (Το περιβάλλον ως εμπόρευμα) το 1990 [21] — την ίδια χρονιά που η Ομάδα Εργασίας 3 της IPCC παρουσίασε λεπτομερώς το αρχικό σχέδιο του μελλοντικού συστήματος εμπορίας δικαιωμάτων εκπομπών διοξειδίου του άνθρακα.

Η πρωτοβουλία αυτή εντάχθηκε στη συνέχεια σε μια σειρά του Πανεπιστημίου των Ηνωμένων Εθνών με τη συμμετοχή του Dasgupta το 1991 [22] — ακριβώς την περίοδο που η RIIA και οι συνεργάτες της έδιναν τις τελευταίες πινελιές στο σύστημα εμπορίας εκπομπών.

Το σχέδιο λειτουργεί σε γενικές γραμμές ως εξής:

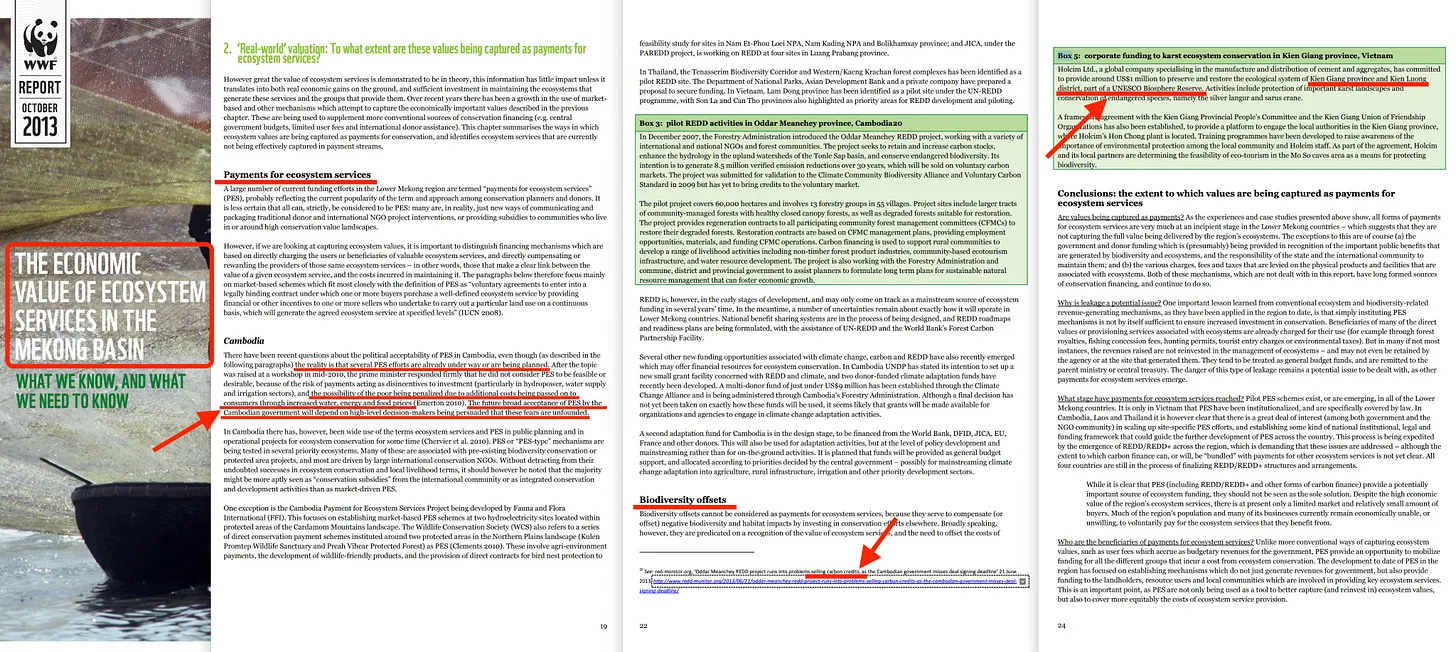

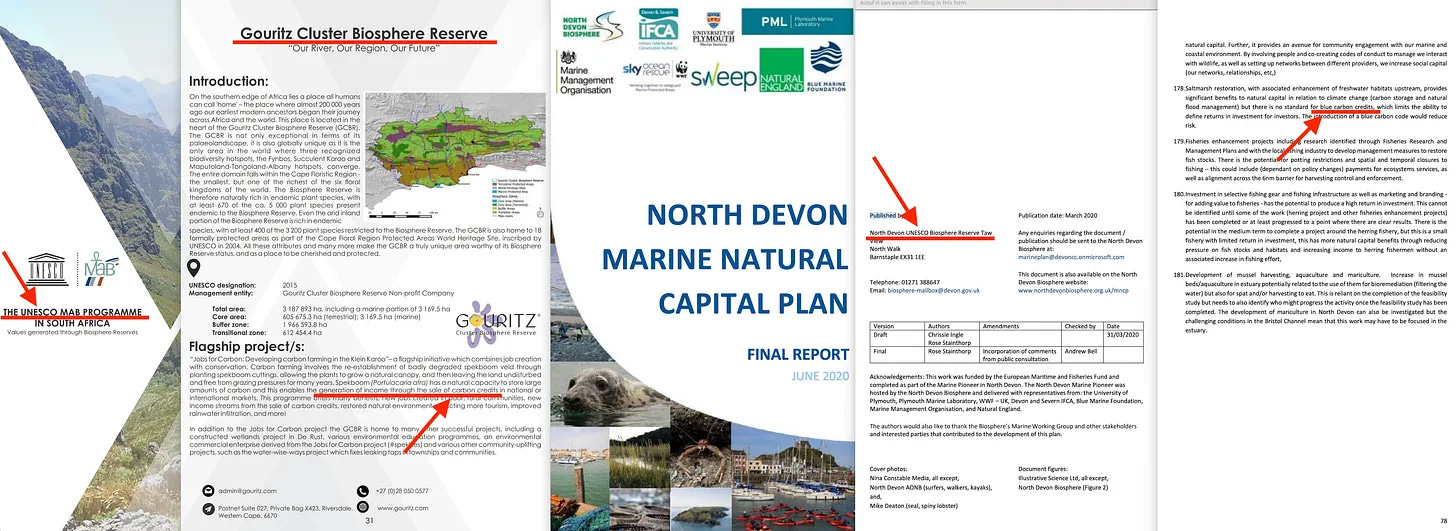

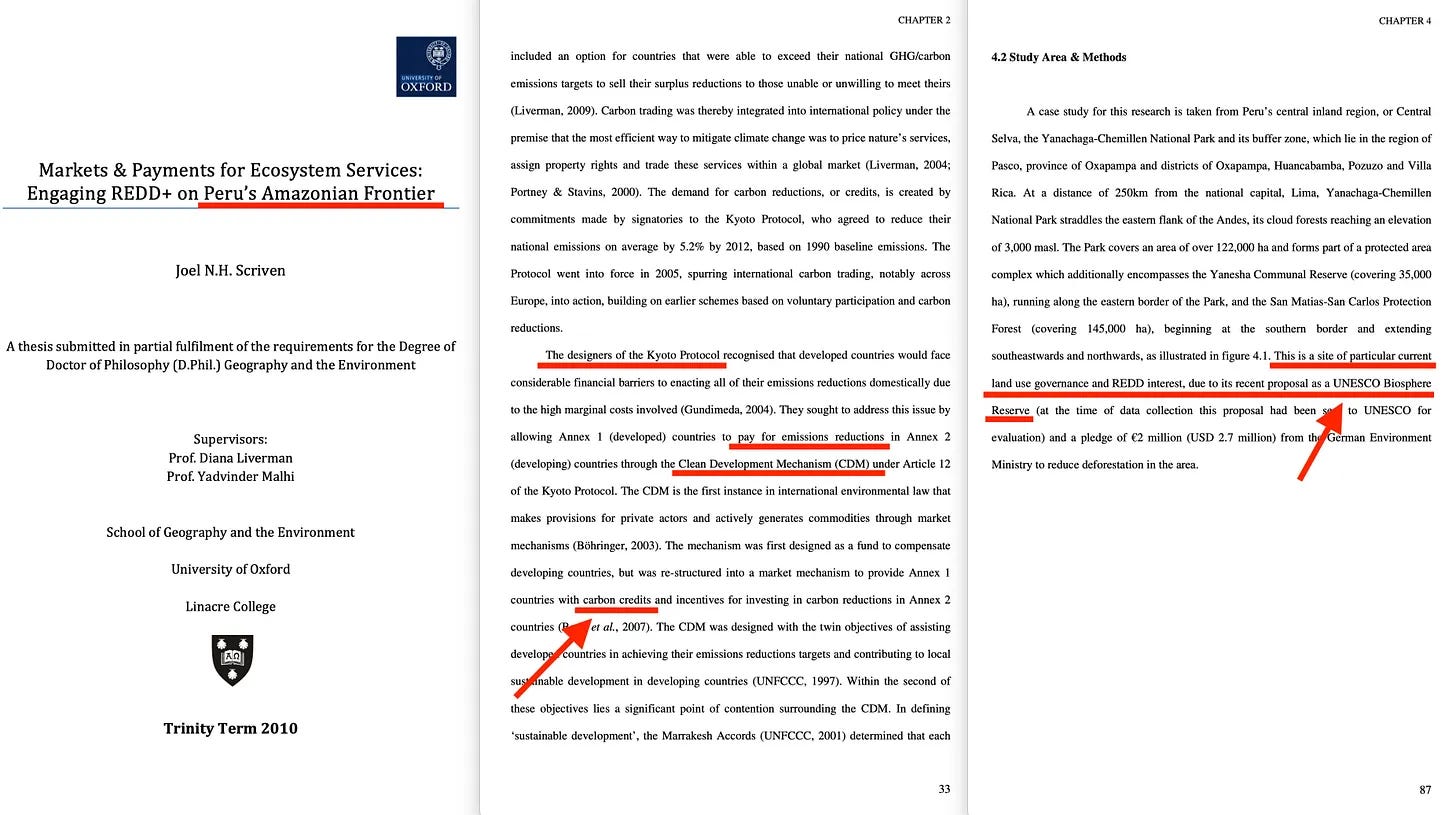

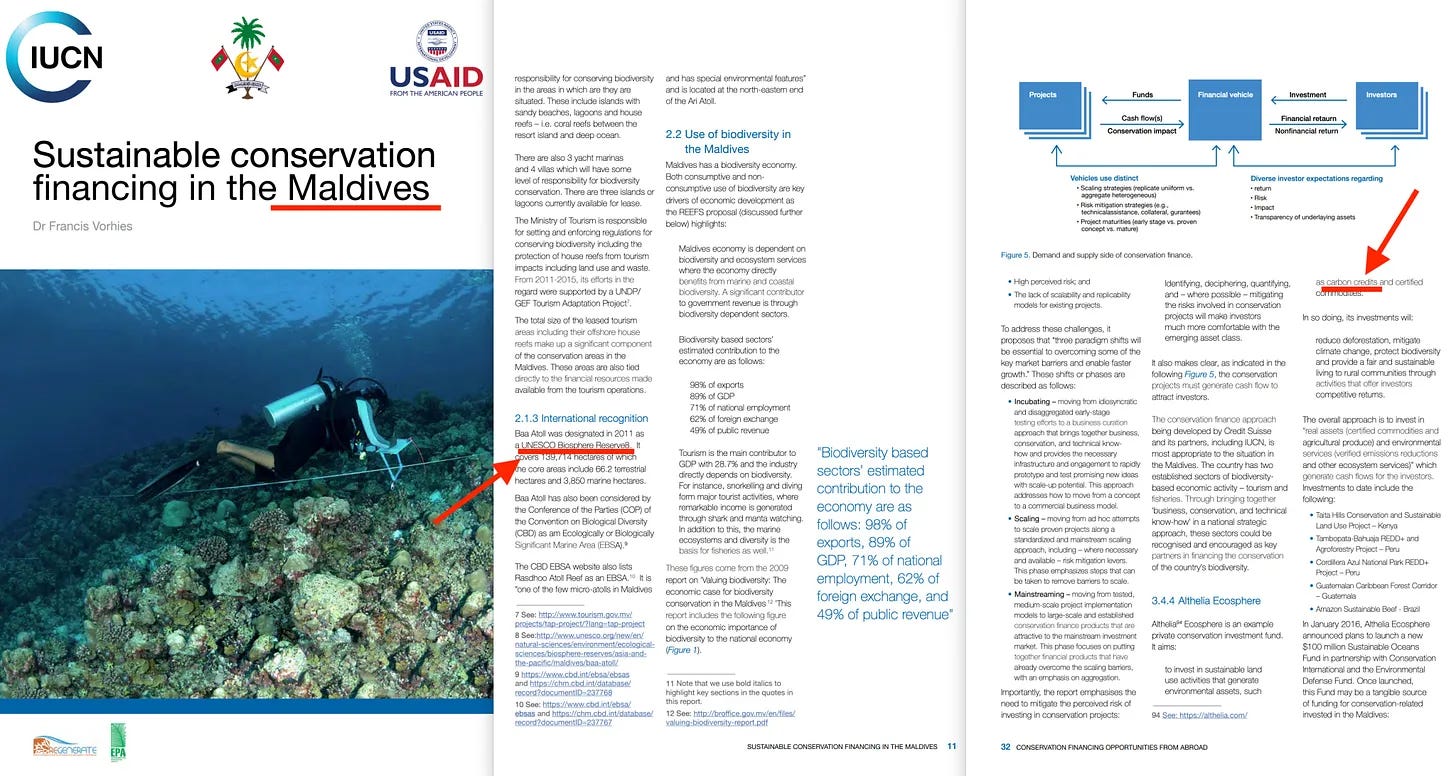

Τα μαγκρόβια δάση, τα οποία είχαν προηγουμένως υποβληθεί στα Αποθέματα Βιόσφαιρας της UNESCO, για παράδειγμα στο Βιετνάμ [23], προορίζονται για «κλιματική δράση», οδηγώντας σε ένα μεικτό χρηματοδοτικό πρόγραμμα που σχετίζεται με τη μετατροπή των πιστώσεων εκπομπών διοξειδίου του άνθρακα σε χρήμα. (Το παράδειγμα του Βιετνάμ θα μπορούσε εναλλακτικά να είναι ένα από τη Νότια Αφρική [24], το Περού [25], τις Μαλδίβες [26], τον Καναδά [27] ή ακόμα και το Devon του Ηνωμένου Βασιλείου [28] — υπάρχουν πολλά από τα οποία να επιλέξει κανείς, δεν υπάρχει απολύτως καμία [29] έλλειψη [30] υλικού [31])

Ο ιδιώτης επενδυτής καλείται να επιλέξει τα καλύτερα από τα πολλά έργα που χρηματοδοτούνται από τους φορολογούμενους. Στην πραγματικότητα, όχι μόνο του επιτρέπεται να επιλέξει τα καλύτερα, αλλά και ανταμείβεται με σημαντικά υψηλότερη αποζημίωση για την υποτιθέμενη σκληρή δουλειά και την ανάληψη κινδύνου.

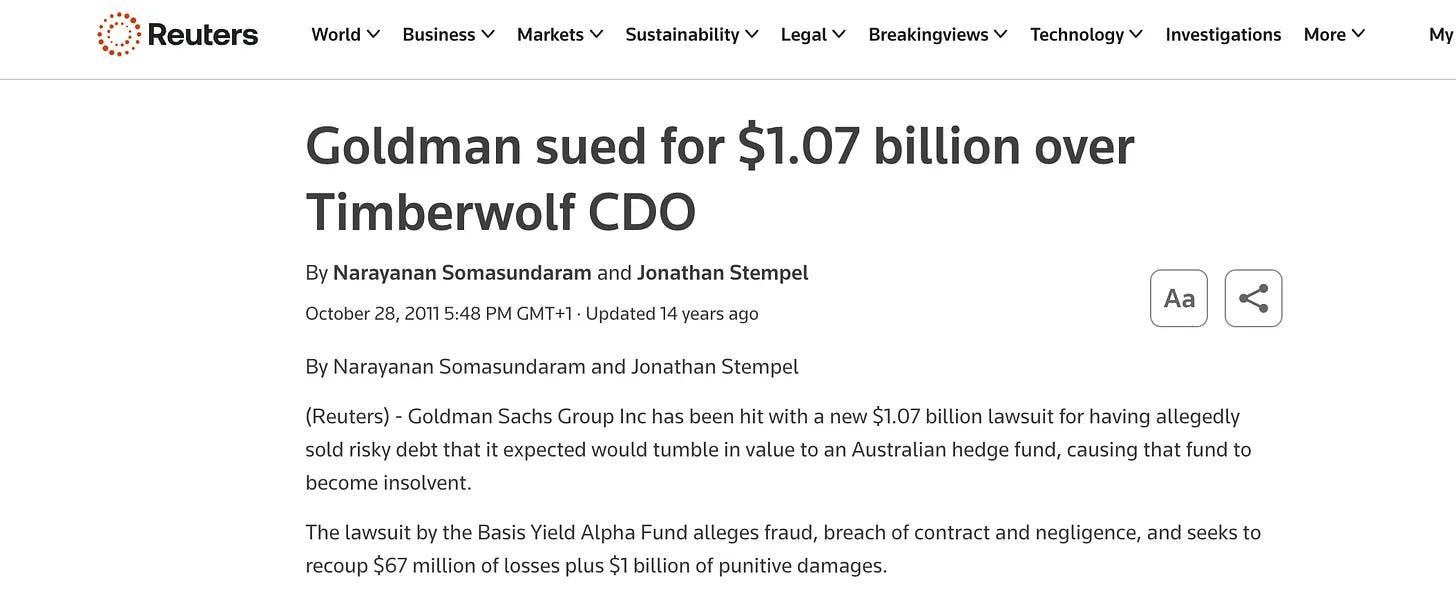

Όπως και στην περίπτωση της Timberwolf το 2008 [33], πρόκειται για τρομερές «συμφωνίες», κυρίως λόγω του κινδύνου αθέτησης. Ωστόσο, το 2008 παρείχε επίσης ένα χρήσιμο πρότυπο: συγκεντρώνεις έναν αριθμό κακών ενυπόθηκων δανείων, τα τιτλοποιείς (δηλαδή τα μετατρέπεις σε περιουσιακά στοιχεία που αποφέρουν απόδοση) και στη συνέχεια τα χωρίζεις σε εξασφαλισμένα χρεωστικά ομόλογα (CDO) που διαιρούνται σε τμήματα. Οι σειρές υψηλότερου κινδύνου προσφέρουν υψηλότερες αποδόσεις, ενώ οι σειρές ανώτερης τάξης — που προστατεύονται από ζημίες, εκτός εάν καταρρεύσουν όλες οι άλλες σειρές — προσφέρουν χαμηλότερες, πιο σταθερές αποδόσεις λόγω της σχετικής ασφάλειάς τους.

Ωστόσο, στο πλαίσιο της «σωτηρίας του κόσμου», αυτή η ρύθμιση απλά δεν είναι αρκετή για τους ιδιώτες. Αν θέλουν να σώσουν τον πλανήτη, πρέπει να έχουν το καλύτερο δυνατό προφίλ κινδύνου — και υψηλότερη καθαρή απόδοση. Αυτό επιτυγχάνεται με τη διάρθρωση συνδυασμένων χρηματοδοτικών συμφωνιών με δάνεια χαμηλής προτεραιότητας για τον φορολογούμενο και μετοχές υψηλής προτεραιότητας για τον ιδιώτη επενδυτή. Το Παγκόσμιο Ταμείο για το Περιβάλλον προσθέτει ακόμη ένα επίπεδο προστασίας, παρέχοντας αρχική χρηματοδότηση για αυτά τα έργα — κεφάλαιο που θα απορροφήσει πρώτα τις ζημίες. Στην πραγματικότητα, είναι πάλι ο «λεμονόσοσιαλισμός», όπως το 2008: ο ιδιωτικός τομέας αποκομίζει τα οφέλη, ενώ ο δημόσιος τομέας επιδοτεί σιωπηλά την τάξη των δισεκατομμυριούχων.

Ωστόσο, ουσιαστικά, δεν υπάρχει καμία πραγματική ανάγκη να εμπλακεί ο ιδιωτικός επενδυτής. Αυτός φτάνει αργά στη διαδικασία, επιλέγει ό,τι τον ενδιαφέρει και συνεισφέρει μόνο ένα μικρό μέρος της συνολικής επένδυσης. Ο φορολογούμενος αναλαμβάνει το μεγαλύτερο μέρος του κόστους — παρά την εντελώς παραπλανητική διαφήμιση που υποστηρίζει το αντίθετο.

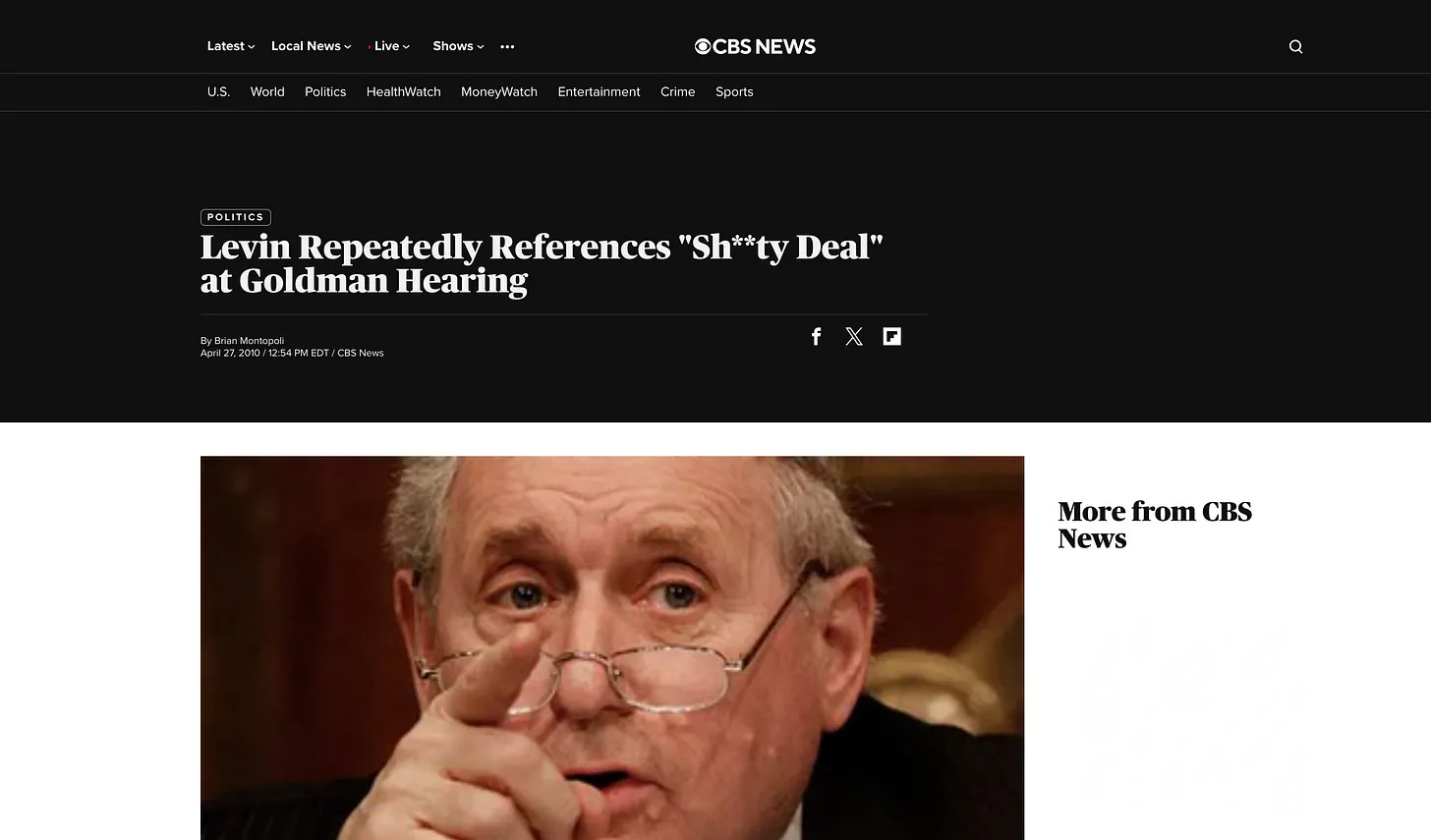

Αλλά αυτές οι συμφωνίες είναι πραγματικά «σκατένιες» [34] και ο κίνδυνος αθέτησης είναι πολύ πραγματικός — κάτι που είναι, απλά, απαράδεκτο για τους ιδιώτες επενδυτές. Επομένως, πρέπει να γίνει κάτι για να διασφαλιστεί ότι μπορούν να συνεχίσουν να «προστατεύουν το περιβάλλον» χωρίς να εκτίθενται σε ζημίες. Εκεί είναι που η προσοχή μετατοπίζεται στο υποκείμενο περιουσιακό στοιχείο των ίδιων των εταιρειών φυσικών περιουσιακών στοιχείων — τη μίσθωση, που υπόσχεται κάποια μορφή παροχής οικοσυστημικών υπηρεσιών για μια καθορισμένη περίοδο, δομημένη μέσω μιας συμφωνίας μικτής χρηματοδότησης με την υποστήριξη του GEF.

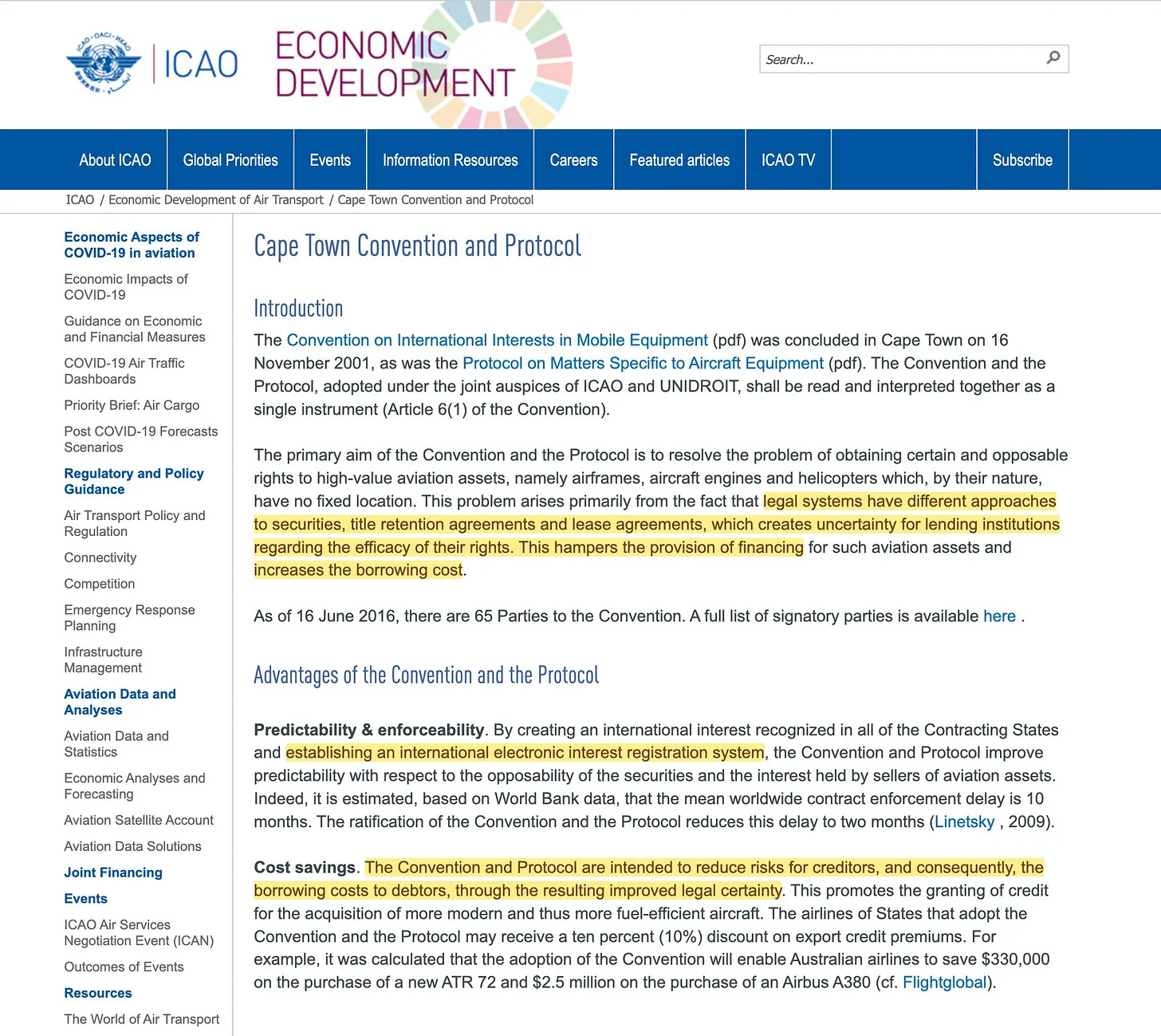

Το 2001, συνήφθη μια άγνωστη συνθήκη: η Σύμβαση του Cape Town [35] για τα διεθνή συμφέροντα σε κινητό εξοπλισμό [36] — το ιδανικό μέρος για να κρυφτεί μια φρικαλεότητα. Μόλις πριν από λίγα χρόνια, το 2021 [37], προστέθηκε ένα επιπλέον πρωτόκολλο MAC, το οποίο αρχικά είχε συνταχθεί για την προστασία των δανειστών που χρηματοδοτούν κινητό εξοπλισμό, όπως κινητήρες αεροσκαφών. Ωστόσο, η δομή της Σύμβασης του Κέιπ Τάουν παρέχει στους πιστωτές — τους ιδιώτες — εκτελεστά δικαιώματα πέρα από τα σύνορα. Σύμφωνα με το Πρωτόκολλο MAC, εάν μια εταιρεία φυσικών περιουσιακών στοιχείων αθετήσει τη μίσθωση υπηρεσιών οικοσυστήματος, οι ιδιωτικοί πιστωτές της μπορούν να παρέμβουν γρήγορα, αναλαμβάνοντας τον έλεγχο του ενεχυριασμένου εξοπλισμού της εταιρείας, των χρηματοοικονομικών λογαριασμών της και — το πιο σημαντικό — της ίδιας της μίσθωσης.

Ίσως να μην το έχετε παρατηρήσει — αλλά να είστε σίγουροι ότι αυτή η σύμβαση λαμβάνεται πολύ σοβαρά υπόψη από τους [38] ανθρώπους [39] που [40] έχουν σημασία [41].

Αυτό που σημαίνει αυτή η σύμβαση είναι ότι εάν ο φορέας που παρέχει τις υπηρεσίες στο πλαίσιο της μίσθωσης — συνήθως η χώρα υποδοχής — πτωχεύσει ή αθετήσει την υποκείμενη συμφωνία, η μίσθωση μπορεί να μεταβιβαστεί γρήγορα σε έναν εναλλακτικό φορέα παροχής υπηρεσιών ή ακόμη και στον ίδιο τον ιδιωτικό πιστωτή, εξασφαλίζοντας την αδιάλειπτη παροχή υπηρεσιών. Αυτή η συνέχεια καθίσταται νομική βεβαιότητα μέσω των μηχανισμών επίλυσης διαφορών μεταξύ επενδυτών και κρατών (ISDS) που ενσωματώνονται στις διμερείς επενδυτικές συμφωνίες [42]. Στην πράξη, οι μισθώσεις οικοσυστημικών υπηρεσιών μετατρέπονται σε σταθερά χρηματοοικονομικά προϊόντα — περιουσιακά στοιχεία που καθίστανται ιδιαίτερα ελκυστικά λόγω της νομικής τους προστασίας από την πολιτική ή οικονομική αστάθεια στη χώρα υποδοχής.

Κατά συνέπεια, οι ιδιωτικοί φορείς έχουν πλέον εγγυημένη τη ροή οικοσυστημικών υπηρεσιών — νερό, πιστώσεις εκπομπών διοξειδίου του άνθρακα κ.λπ. — από το τροπικό δάσος, για παράδειγμα, του Περού, ακόμη και αν η χώρα που είναι υπεύθυνη για τη διατήρηση αυτού του τροπικού δάσους πτωχεύσει.

Εδώ είναι που μπαίνουν στο προσκήνιο τα Αποθέματα Βιόσφαιρας της UNESCO. Παρουσιάστηκαν για πρώτη φορά στη Διάσκεψη της UNESCO για τη Βιόσφαιρα το 1968 ως συνέχεια του Διεθνούς Προγράμματος Βιόσφαιρας του 1964 και τώρα μπορούν να επαναπροσδιοριστούν ως ιδανικοί φορείς για χρηματοδότηση με βάση την Natural Asset Company. Ο χαρακτηρισμός της UNESCO γίνεται μόνο αφού το κυρίαρχο έθνος έχει αποδεχτεί τα απαραίτητα πλαίσια διακυβέρνησης, τα σχέδια διαχείρισης και τους νόμους χωροταξίας — πράγμα που σημαίνει ότι οι συμφωνίες μικτής χρηματοδότησης που διαμορφώνονται από το GEF μπορούν να παρακάμψουν μεγάλο μέρος της αρχικής δέουσας επιμέλειας. Σε αντάλλαγμα, στις χώρες υποδοχής μπορεί να προσφερθεί φθηνότερη χρηματοδότηση — χαμηλότερα επιτόκια — για τις λεγόμενες συμφωνίες «διατήρησης».

Με άλλα λόγια, οι χρεωμένες χώρες που περιλαμβάνουν τις καλύτερες εκτάσεις γης τους στα Αποθέματα Βιόσφαιρας της UNESCO θα λάβουν χαμηλότερα επιτόκια σε αντάλλαγμα για την ένταξή τους. Και αυτό είναι μουσική στα αυτιά του ιδιωτικού εταίρου, καθώς σημαίνει ότι ολόκληρο το νομικό πλαίσιο που διασφαλίζει τα δικαιώματά του στις υπηρεσίες οικοσυστήματος παραμένει ανέπαφο — ακόμη και αν η χώρα υποδοχής καταρρεύσει. Αντί, για παράδειγμα, το Περού να διαχειρίζεται το απόθεμα για την παροχή πιστώσεων εκπομπών διοξειδίου του άνθρακα, η ευθύνη αυτή θα μεταβιβάζεται απλώς σε διαφορετικό φορέα παροχής υπηρεσιών.

Αλλά μόλις αυτές οι εκτάσεις γης υψηλής αξίας συμπεριληφθούν στα Αποθέματα Βιόσφαιρας της UNESCO, υπόκεινται αυτόματα σε εξελισσόμενες νομικές και οικονομικές απαιτήσεις. Οι μελλοντικές συνθήκες για τις ιδιωτικές επενδύσεις θα μπορούσαν να εξαρτώνται από την παρακολούθηση μέσω δορυφόρου σε ζωντανή μετάδοση μέσω παραγώγων του GEOSS — όπως το GEO BON και το GBIOS — τα οποία λειτουργούν ως Σύστημα Έγκαιρης Προειδοποίησης. Εάν ένας ντόπιος αγρότης κόψει ένα ή δύο δέντρα ή μια κυβέρνηση τολμήσει να προτείνει έναν νέο — αλλά διεθνώς μη εγκεκριμένο — αυτοκινητόδρομο που θα διασχίζει το τροπικό δάσος, αυτές οι ειδοποιήσεις θα ενεργοποιήσουν διαδικασίες ISDS, απαιτώντας από τη χώρα υποδοχής να σταματήσει να ασκεί την κυριαρχία της. Εάν αρνηθεί, θα αποκλειστεί αμέσως από τις παγκόσμιες χρηματοπιστωτικές αγορές — επαναφέροντας οποιαδήποτε κυβέρνηση στο τραπέζι των διαπραγματεύσεων σε χρόνο μηδέν.

Η μετάβαση σε ένα σύστημα ρύθμισης τύπου Cape Town δημιουργεί, κατά συνέπεια, ένα παγκόσμιο σύστημα ελέγχου — ένα σύστημα που υπερισχύει της εθνικής κυριαρχίας σε περίπτωση αθέτησης υποχρεώσεων. Βεβαίως, η γη μπορεί να παραμείνει υπό εθνική ή ακόμη και ατομική ιδιοκτησία. Ωστόσο, το δικαίωμα χρήσης — ειδικά όσον αφορά τις οικοσυστημικές υπηρεσίες και τα φυσικά περιουσιακά στοιχεία που τις παρέχουν — μεταβιβάζεται ουσιαστικά για τη διάρκεια της μίσθωσης. Ο ιδιώτης επενδυτής είναι έτσι πλήρως προστατευμένος από τον κίνδυνο. Και σε αυτό το σημείο η όλη πρόταση αρχίζει να αγγίζει τα όρια του παραλόγου: με τον κίνδυνο να μην αποτελεί πλέον παράγοντα, τα ίδια τα φυσικά περιουσιακά στοιχεία που κάποτε θεωρούνταν οι χειρότερες επενδυτικές ευκαιρίες ξαφνικά γίνονται οι πιο ελκυστικές — ακριβώς επειδή τώρα είναι παγκοσμίως εγγυημένα.

Επομένως, μόλις οι μισθώσεις υπηρεσιών οικοσυστήματος και τα δικαιώματα επιβολής των πιστωτών κωδικοποιηθούν στο πλαίσιο του Πρωτοκόλλου MAC, των μηχανισμών ISDS και των διεθνών συστημάτων μητρώου, οι κυβερνήσεις θα βρεθούν με τα χέρια δεμένα από τις παγκόσμιες νομικές δομές — οι οποίες έχουν όλες σχεδιαστεί για να διατηρήσουν και να επεκτείνουν αυτές τις επενδύσεις μέσω της σταδιακής επέκτασης της αποστολής τους, με το πρόσχημα της «προστασίας του περιβάλλοντος». Στην πραγματικότητα, πρόκειται για έναν νεοαποικιακό μηχανισμό που θα μετατρέψει σταδιακά τα υποκείμενα περιουσιακά στοιχεία — δάση, λίμνες και τελικά ακόμη και αστικές περιοχές — σε αδιαφανή χρηματοοικονομικά μέσα, που θα υπάρχουν αποκλειστικά για σκοπούς χρηματισμού. Και αυτός ο χρηματισμός θα έχει ένα κόστος: θα επιβαρύνει το δημόσιο ταμείο της Δύσης, μέσω της αύξησης των τιμών στα σούπερ μάρκετ και τα βενζινάδικα, ενώ οι κυβερνήσεις θα αυξάνουν σταθερά τους φόρους στο όνομα της «διάσωσης του πλανήτη».

Εν ολίγοις, όλα αυτά είναι μια απάτη. Ενώ ο τρέχων στόχος είναι το 30% έως το 2030 [43], σύντομα θα αλλάξει σε «Η φύση χρειάζεται το μισό [44]» — μια ιδέα που προτάθηκε για πρώτη φορά από το Ίδρυμα WILD. Παρεμπιπτόντως, πρόκειται για τον ίδιο οργανισμό που συγκάλεσε το πρώτο Παγκόσμιο Συνέδριο για την Άγρια Φύση το 1977, το οποίο τελικά οδήγησε στο τέταρτο συνέδριο το 1987, όπου παρουσιάστηκε η ιδέα της Παγκόσμιας Τράπεζας Διατήρησης. Η πρόταση αυτή χωρίστηκε ουσιαστικά σε δύο μέρη: το Παγκόσμιο Ταμείο για το Περιβάλλον ανέλαβε το ένα μισό του μηχανισμού και η Παγκόσμια Τράπεζα το άλλο.

Προς το παρόν, ο μηχανισμός αυτός βρίσκεται ακόμη σε φάση ανάπτυξης. Το Πρωτόκολλο MAC αναμένει περαιτέρω επικυρώσεις, η παγκόσμια επιτήρηση της βιοποικιλότητας πλησιάζει στην ολοκλήρωσή της και οι δομές NAC μόλις αρχίζουν να εμφανίζονται στην εθνική νομοθεσία. Ωστόσο, η πορεία είναι σαφής. Οι οικοσυστημικές υπηρεσίες — άνθρακας, νερό, βιοποικιλότητα — θα διακινούνται σύντομα πέρα από τα σύνορα με την ίδια αξιοπιστία όπως τα χρήματα ή τα βιομηχανικά προϊόντα, προστατευόμενες από ένα όλο και πιο ενοποιημένο σύστημα παγκόσμιας χρηματοδότησης και νομοθεσίας. Το Αποθεματικό Βιόσφαιρας, που κάποτε προωθήθηκε ως ένας ελπιδοφόρος συμβιβασμός των οικολόγων, μπορεί σύντομα να γίνει το αθόρυβο όργανο της διαχείρισης των πλανητικών περιουσιακών στοιχείων — επιβάλλοντας παγκόσμια δικαιώματα επί των τοπικών εδαφών.

Όμως, αυτό είναι κάτι που βρίσκεται σε εξέλιξη — με την UNFCCC να δημοσιεύει, τον Ιανουάριο του 2025, μια λευκή βίβλο που περιγράφει αυτόν ακριβώς τον μηχανισμό [45]. Εξηγεί ότι ένα κυρίαρχο έθνος θα υποβάλει μια δέσμευση — με λεπτομέρειες για το τοπίο, την οικοσυστημική υπηρεσία και τη διάρκεια της μίσθωσης — σε ένα κεντρικό μητρώο που θα λειτουργεί, στην πράξη, ως η παγκόσμια νομική αρχή για την παροχή αυτής της υπηρεσίας, ακόμη και αν το ίδιο το έθνος χρεοκοπήσει. Η επαλήθευση και ο έλεγχος, φυσικά, είναι απαραίτητοι — εξ ου και η έκκληση για παγκόσμια δορυφορική παρακολούθηση μέσω παραγώγων του GEOSS.

Και αυτή ακριβώς η προϋπόθεση «συζητείται» τώρα — χωρίς όμως να δοθεί σοβαρή προσοχή στο γιατί θα πρέπει να αποτελεί παγκόσμιο λόγο ανησυχίας. Φυσικά, αυτό το συγκεκριμένο [46] δικηγορικό γραφείο της Νέας Υόρκης «ξέχασε» να αναφέρει την άλλη πλευρά του νομίσματος.

Κυρίαρχα έθνη, που χάνουν σιωπηλά τα κυριαρχικά τους δικαιώματα επί των εδαφών τους.

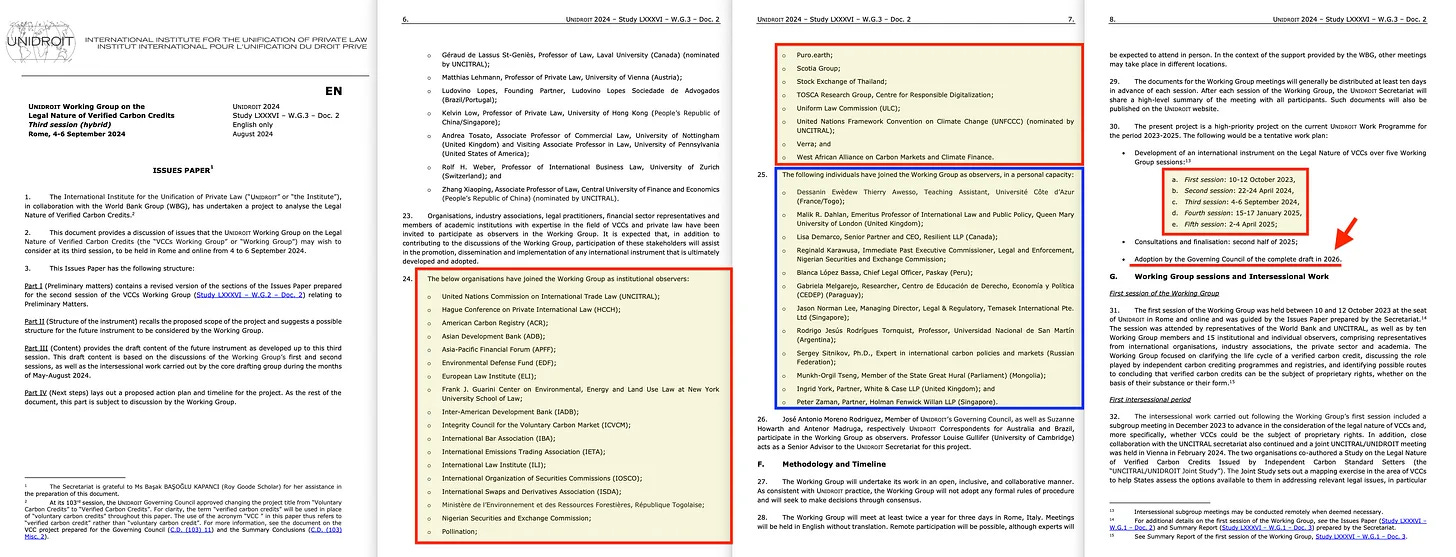

Και το Unidroit — το Διεθνές Ινστιτούτο για την Ενοποίηση του Ιδιωτικού Δικαίου — εργάζεται επί του παρόντος για την περαιτέρω «εναρμόνιση» της νομοθεσίας σε παγκόσμιο επίπεδο, ώστε να καταστεί όλα αυτά εφικτά, με στόχο την πλήρη υιοθέτηση του νόμου έως το 2026 [47].

Ωστόσο, οι κεντρικοί τραπεζίτες δεν είναι ποτέ μακριά. Καθώς πλησιάζουμε στα τελευταία κεφάλαια αυτής της πορείας, αρχίζουν να εμφανίζονται παντού. Ένας πρώην υπάλληλος της Rothschild είναι τώρα Πρόεδρος της Γαλλίας [48]. Ο πρώην Υπουργός Εσωτερικών της Ευρωπαϊκής Ένωσης έχει παρόμοιο υπόβαθρο [49]. Ο νεοεκλεγείς πρωθυπουργός του Καναδά δεν είναι μόνο πρώην διοικητής τόσο της Τράπεζας του Καναδά [50] όσο και της Τράπεζας της Αγγλίας [51], αλλά και πρόεδρος της GFANZ [52], βαθιά ενσωματωμένος στο Δίκτυο για την Οικολογικοποίηση του Χρηματοπιστωτικού Συστήματος [53], πρώην επικεφαλής του Συμβουλίου Χρηματοπιστωτικής Σταθερότητας [54] και αναπληρωτής πρόεδρος του Chatham House [55]. Ομοίως, ο σημερινός διοικητής της Τράπεζας της Αγγλίας [56] θα γίνει σύντομα ο επόμενος επικεφαλής του Συμβουλίου Χρηματοπιστωτικής Σταθερότητας [57] και μέλος της ίδιας Fabian Society, η οποία το 2023 είχε το θράσος να προτείνει ότι η δημοσιονομική πολιτική θα πρέπει να «επηρεάζεται» — δηλαδή να καθορίζεται — από την Τράπεζα της Αγγλίας.

Συμμορφωθείτε με το σχέδιο, αλλιώς θα σας δέσουν, θα σας εκδιώξουν και θα σας απορρίψουν γρήγορα — όπως συνέβη με την πρωθυπουργό Liz Truss. [58].

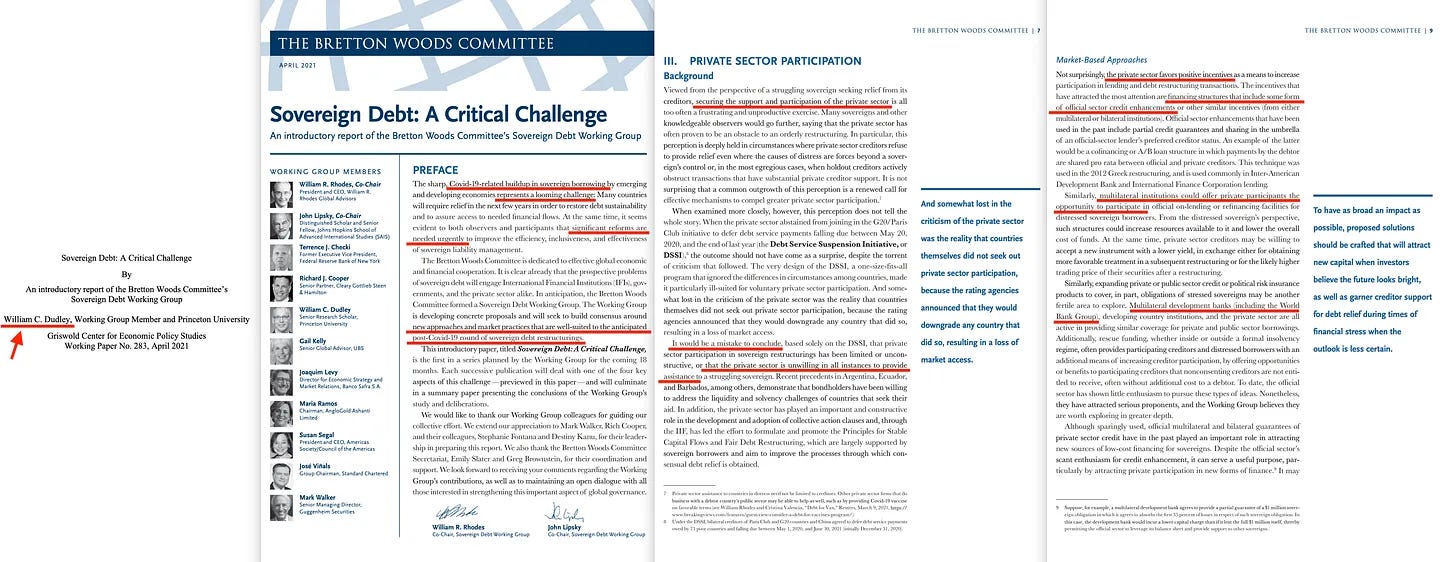

Ωστόσο, ούτε ο Carney ούτε ο Bailey φαίνεται να εμπλέκονται άμεσα σε αυτή τη συγκεκριμένη προσπάθεια. Αυτός ο ρόλος αναλογεί στον William Dudley, πρώην πρόεδρο της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης [59], του οποίου το βιογραφικό είναι στενά συνδεδεμένο με την Τράπεζα Διεθνών Διακανονισμών [60].

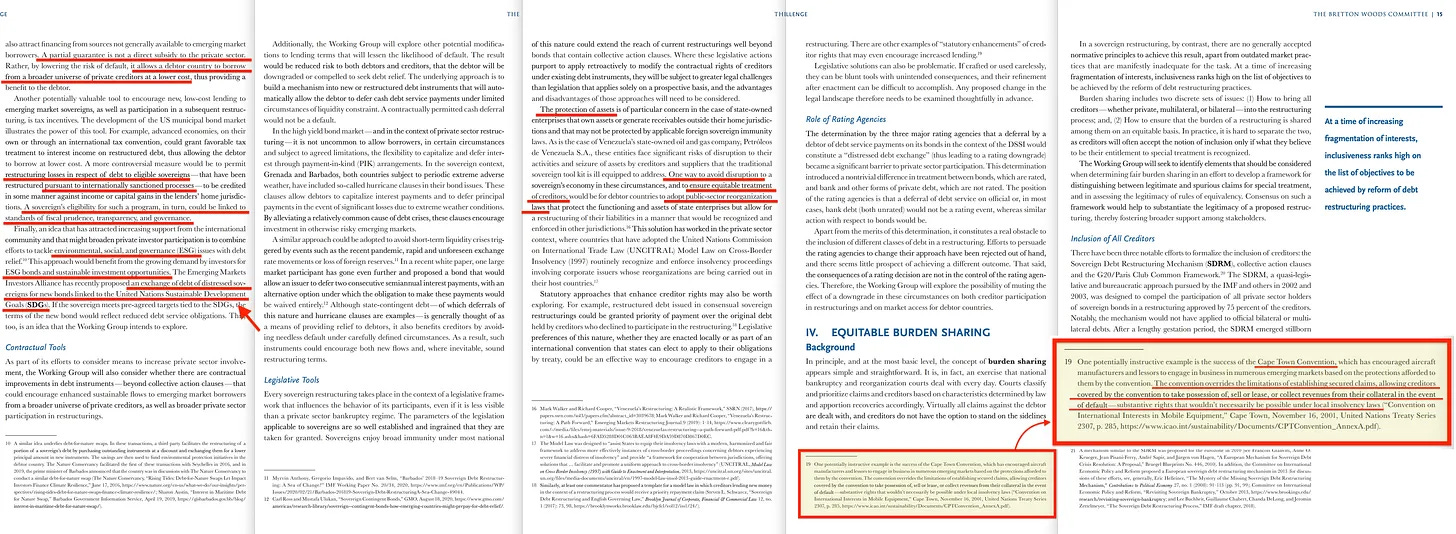

Το 2021, μια έκθεση της Επιτροπής Bretton Woods [61] κατέστησε σαφές ότι οι βασικοί παράγοντες στο οικοσύστημα αναδιάρθρωσης του δημόσιου χρέους — συμπεριλαμβανομένου του Dudley — όχι μόνο γνωρίζουν, αλλά και υποστηρίζουν ενεργά μια νομική-χρηματοοικονομική αρχιτεκτονική που αντικατοπτρίζει τους μηχανισμούς που εφαρμόζονται σήμερα στα φυσικά περιουσιακά στοιχεία. Η έκθεση επισημαίνει τη Σύμβαση του Cape Town ως πρότυπο για την παράκαμψη των περιορισμών των εγχώριων καθεστώτων αφερεγγυότητας, επιτρέποντας στους πιστωτές να κατάσχουν, να πωλήσουν ή να αποκομίσουν έσοδα από ενεχυριασμένες εξασφαλίσεις πέραν των συνόρων — ακριβώς ο μηχανισμός που περιγράφεται στο λευκό βιβλίο της UNFCCC που αναφέρεται παραπάνω.

Η συμμετοχή του Dudley είναι ένας ακόμη σημαντικός δείκτης ότι αυτό μπορεί να έχει οργανωθεί από τον παγκόσμιο θεσμικό χρηματοοικονομικό πυρήνα — από εκείνους που διαχειρίζονται τις κυρίαρχες νομισματικές ροές. Η επιτροπή υποστηρίζει ανοιχτά έναν μηχανισμό που παρακάμπτει τα κυρίαρχα νομικά συστήματα για να εξασφαλίσει την αποπληρωμή των πιστωτών σε περίπτωση πτώχευσης, και προτείνει ακόμη και την επέκταση αυτού του μοντέλου σε μέσα συνδεδεμένα με ESG και σε κυρίαρχα ομόλογα συνδεδεμένα με SDG (ΣΒΑ) — ακριβώς όπως συζητήθηκε στην χθεσινή ανάρτηση του Substack, Development for Finance (Ανάπτυξη για Χρηματοδότηση). Στην ουσία, ανοίγει τον δρόμο για μια νέα κατηγορία παγκόσμιων, εκτελεστών φυσικών περιουσιακών στοιχείων — που βρίσκονται εντός των εθνικών συνόρων, αλλά διέπονται από το διεθνές χρηματοοικονομικό δίκαιο.

Και αυτή είναι ακριβώς η πορεία που υποδηλώνει η λογική ότι θα ακολουθήσουν τα αποθέματα βιόσφαιρας της UNESCO και οι ανταλλαγές χρέους με φυσικούς πόρους: το κράτος διατηρεί την κυριότητα, αλλά οι πιστωτικές ροές — και οι όροι χρήσης της γης — δεσμεύονται, τιμολογούνται και επιβάλλονται αλλού.

Φαίνεται παράξενα βολικό, έτσι δεν είναι; Επιφανειακά, βλέπουμε μια σειρά από οργανισμούς που δεν φαίνεται να έχουν καμία σχέση μεταξύ τους — από την UNESCO και το UNIDROIT έως το BIS, το UNFCCC και ένα δίκτυο αναπτυξιακών τραπεζών — οι οποίοι προωθούν διαφορετικά κομμάτια αυτού που αποκαλύπτεται όλο και περισσότερο ως το ίδιο δομικό παζλ. Μπορεί να μην βλέπουμε ακόμα το πλήρες πλαίσιο, αλλά το περίγραμμα γίνεται ολοένα και πιο ξεκάθαρο: ένα ενοποιημένο σύστημα παγκόσμιας διακυβέρνησης περιουσιακών στοιχείων, κατασκευασμένο υπό την αιγίδα της προστασίας του περιβάλλοντος και μιας παγκόσμιας οικονομικής τάξης που υπόσχεται, πάνω απ’ όλα, «σταθερότητα». Ένας κόσμος όπου τα δικαιώματα δεν ανήκουν πλέον στον κυρίαρχο, αλλά σε διεθνείς οργανισμούς που βρίσκονται πέρα από τον έλεγχο της δημοκρατίας — ακριβώς όπως το είχε οραματιστεί ο Leonard S. Woolf το 1916.

Σε κάποιο σημείο, πρέπει να τεθεί το προφανές ερώτημα: αν όλα αυτά τα νήματα συγκλίνουν με τέτοια ακρίβεια, τότε ποιος ακριβώς τα υφαίνει μαζί;

Υπάρχει κάποιος οργανισμός που δεν προωθεί ρητά τη Σύμβαση του Cape Town — κάτι που, θα μπορούσε να πει κανείς, θα ήταν λίγο υπερβολικά εμφανές — αλλά λειτουργεί παράλληλα με τη λογική και τους στόχους της; Ένας οργανισμός που προωθεί τη διασυνοριακή εκτελεστότητα, τα πλαίσια εξασφαλίσεων και την τυποποίηση της χρηματοοικονομικής υποδομής;

Όπως αποδεικνύεται, ναι, ένας τέτοιος οργανισμός υπάρχει [62].

Αν σας άρεσε αυτό το άρθρο, μοιραστείτε το, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

Natural Asset Companies Revisited - by esc