Ανάπτυξη για Χρηματοδότηση

O Δούρειος Ίππος της «Βιώσιμης» Χρηματοδότησης

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της δουλειάς μου.

Απόδοση στα ελληνικά: Απολλόδωρος - ESC | 5 ΜΑΪΟΥ 2025

Δεν λείπουν οι μεγαλόπνοες δηλώσεις στον κόσμο της χρηματοδότησης της βιώσιμης ανάπτυξης. Μας λένε ότι πρέπει να κινητοποιηθούν τρισεκατομμύρια. Ευτυχώς όμως, το ιδιωτικό κεφάλαιο και οι φιλάνθρωποι είναι έτοιμοι να συνεργαστούν με τον δημόσιο τομέα σε μια προσπάθεια να σώσουν τον κόσμο, βοηθώντας αλτρουιστικά στην επίτευξη των Στόχων Βιώσιμης Ανάπτυξης, στη μετάβαση των ενεργειακών συστημάτων (σε μη αποδεδειγμένες εναλλακτικές λύσεις) και στην οικοδόμηση ανθεκτικότητας έναντι των κλυδωνισμών της κλιματικής αλλαγής που δεν θα συμβεί.

Και ο μηχανισμός που θα μας σώσει όλους; Η Μικτή Χρηματοδότηση.

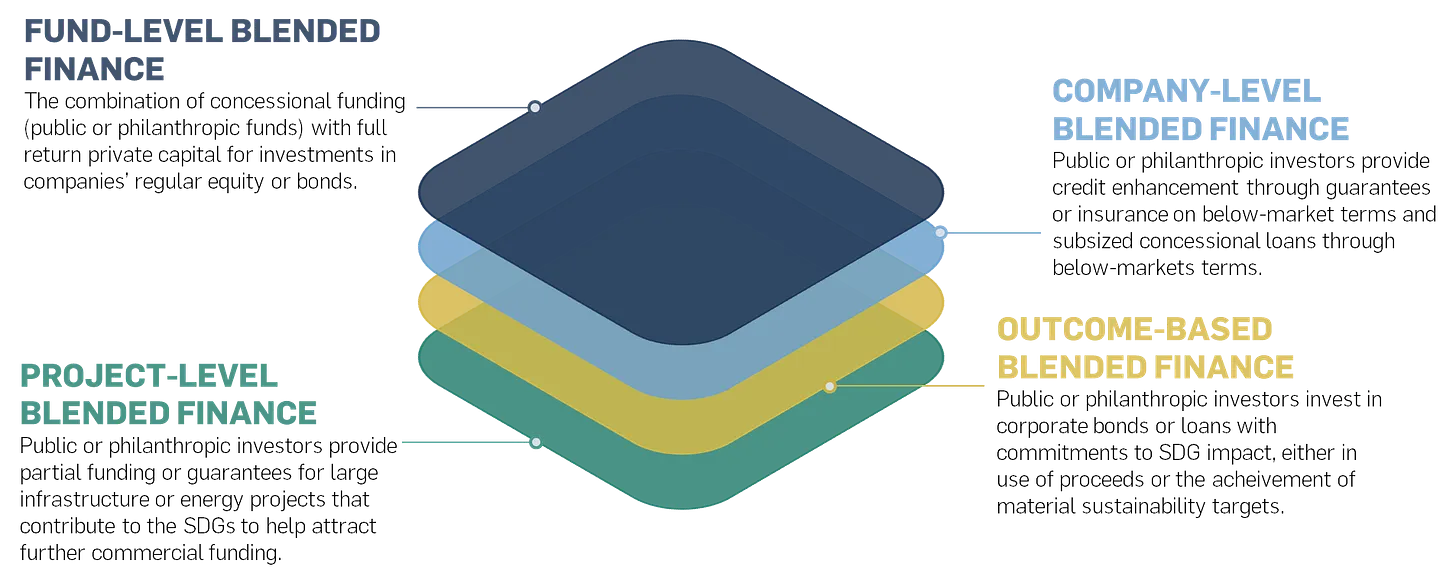

Έχουμε ασχοληθεί με το θέμα της Μικτής Χρηματοδότησης στο παρελθόν, αλλά στην ουσία — η μικτή χρηματοδότηση αναφέρεται στη χρήση δημόσιου, φιλανθρωπικού ή ευνοϊκού κεφαλαίου (επιχορηγήσεις και δάνεια, με τιμή σημαντικά φθηνότερη από την αγορά) για την «απομάκρυνση του κινδύνου» από τις επενδύσεις και την προσέλκυση ιδιωτικών κεφαλαίων σε νέες επιχειρήσεις για το υποτιθέμενο καλό της διαχείρισης του πλανήτη. Προωθείται ως μια ρεαλιστική λύση στο χρηματοδοτικό κενό — ένας τρόπος για να ευθυγραμμιστούν οι στόχοι των επενδυτών και της κοινωνίας. Αλλά αν κοιτάξουμε κάτω από την επιφάνεια, η πραγματικότητα είναι κάπως αντίθετη με αυτό που συνήθως μας λένε.

Η πραγματικότητα είναι ότι η μικτή χρηματοδότηση είναι — χωρίς αμφιβολία — μια χονδρική δημόσια επιδότηση του ιδιωτικού επενδυτή, όπου ο φιλάνθρωπος πιθανότατα συμβάλλει μόνο στο να καθορίσει την αρχική κατεύθυνση και να συλλέξει πίστωση που δεν του ανήκει.

Και το να κατανοήσουμε γιατί και πού οδηγούν όλα αυτά, είναι ο στόχος αυτού του άρθρου.

Η Ψευδαίσθηση της Κινητοποίησης

Η γλώσσα είναι συνεπής σε όλες τις εκθέσεις του ΟΟΣΑ [1], της Παγκόσμιας Τράπεζας [2], του GEF [3], του Ιδρύματος Rockefeller [4] και άλλων [5]: η μικτή χρηματοδότηση είναι μια επιτυχία σε εξέλιξη. Συνήθως αναφέρονται δείκτες μόχλευσης 1:5, 1:10, ακόμη και 1:35, υποδηλώνοντας ότι για κάθε δολάριο δημόσιου χρήματος προσελκύονται δέκα ή περισσότερα δολάρια ιδιωτικού κεφαλαίου. Αλλά αυτά τα στοιχεία είναι, ειλικρινά, στην καλύτερη περίπτωση, λογιστική ποιότητας ENRON.

Ακόμη και οι πιο συντηρητικές εκτιμήσεις βασίζονται σε «ακαθάριστα στοιχεία κινητοποίησης» και όχι σε «καθαρές ιδιωτικές συνεισφορές». Ένα τυπικό έργο μπορεί να ισχυρίζεται ότι έχει «κινητοποιήσει» 100 εκατομμύρια δολάρια σε ιδιωτικά κεφάλαια, αλλά μια πιο προσεκτική εξέταση αποκαλύπτει συχνά ότι το μεγαλύτερο μέρος δεν ήταν μόνο δημόσια κεφάλαια που αναταξινομήθηκαν ως ιδιωτικά, αλλά και ότι τα νόμιμα ιδιωτικά κεφάλαια επενδύθηκαν μόνο με τεχνητές συμφωνίες που υποστηρίζονταν από τους φορολογούμενους, οι οποίες όχι μόνο εγγυώνται εξαιρετικές αποδόσεις, αλλά και πρακτικά απαλλάσσουν από κάθε νόμιμο κίνδυνο. Αν κερδίσει ο ιδιωτικός επενδυτής, χάνει το κοινό. Λεμονό-σοσιαλισμός. Το 2008 σε επανάληψη.

Πρόσφατα στοιχεία αναφέρουν ότι από τα 115,9 δισεκατομμύρια δολάρια6, τα 21,9 δισεκατομμύρια δολάρια προέρχονται από ιδιωτικές επενδύσεις, πράγμα που σημαίνει ότι το 19% επενδύθηκε από ιδιώτες επενδυτές – ήδη μια σημαντική μείωση σε σύγκριση με τα περισσότερα διαφημιστικά υλικά που πιθανόν να έχετε δει. Ωστόσο, το ποσό των 21,9 δισεκατομμυρίων δολαρίων περιλαμβάνει κεφάλαια που προέρχονται από δημόσιους οργανισμούς υπό τον έλεγχο της κυβέρνησης, αλλά εντελώς ανεξάρτητους, οι οποίοι χρηματοδοτούνται από τους φορολογούμενους. Όταν αφαιρέσετε όλες τις έμμεσες επιδοτήσεις [7], το κοινό ποσοστό που προκύπτει είναι 35-45% [8] του ποσού που αποτελεί πραγματικό ιδιωτικό κεφάλαιο στις προτάσεις των λιγότερο ανεπτυγμένων χωρών [9] — το οποίο καταλήγει στο 7,7% και, συνεπώς, σχεδόν ακριβώς στο 8% που είχα εκτιμήσει στην πρώτη ανάρτηση για το θέμα.

Ακόμη και η IDB Invest [10], η DEval [11] και το Παγκόσμιο Ταμείο για το Περιβάλλον παραδέχονται ότι η πραγματική κινητοποίηση ιδιωτικών κεφαλαίων είναι πολύ χαμηλότερη από τα αναφερόμενα ποσά, συχνά περίπου 10% των συνολικών ροών κεφαλαίων, και μερικές φορές ακόμη χαμηλότερη. Το μεγαλύτερο μέρος της χρηματοδότησης για το κλίμα και των επενδύσεων για την ανάπτυξη προέρχεται από πηγές που υποστηρίζονται από τους φορολογούμενους [12], ενώ ο ιδιωτικός τομέας συχνά υιοθετεί μια στάση αναμονής και εισέρχεται μόνον αφού έχουν εξουδετερωθεί οι κίνδυνοι και έχουν προδιαμορφωθεί οι αγορές. Και όταν τελικά εισέρχονται, επιλέγουν τις πιο κερδοφόρες, χωρίς κίνδυνο τμήματα — και μάλιστα προωθούν τις δραστηριότητές τους με το πρόσχημα της «υπηρεσίας του κοινού καλού», ενώ στην πραγματικότητα εκμεταλλεύονται τα δημόσια κεφάλαια.

Για παράδειγμα, στο πρόγραμμα JETP [13] της Νότιας Αφρικής, σχεδόν το σύνολο του κεφαλαίου που έχει κινητοποιηθεί μέχρι σήμερα προέρχεται από δημόσιες ή ευνοϊκές κυβερνητικές πηγές. Οι ιδιώτες επενδυτές έχουν δείξει κάποιο ενδιαφέρον, αλλά κυρίως για την αναβάθμιση του δικτύου και τις εμπορικά βιώσιμες ανανεώσιμες πηγές ενέργειας, και όχι για κοινωνικά αναγκαίες μεταβάσεις με χαμηλότερα περιθώρια κέρδους, όπως η επανεκπαίδευση των κοινοτήτων που εξαρτώνται από τον άνθρακα ή η απο-ανθρακοποίηση των δημόσιων μεταφορών.

Ωστόσο, πολλά έργα είναι δομημένα έτσι ώστε να φουσκώνουν την εικόνα της ιδιωτικής συμμετοχής. Οι δημόσιες τράπεζες ανάπτυξης ή οι πολυμερείς τράπεζες ανάπτυξης (MDB) μπορούν να χορηγούν δάνεια με ημι-εμπορικούς όρους και στη συνέχεια να υπολογίζονται ως «ιδιωτικοί φορείς» για λογιστικούς σκοπούς. Σε άλλες περιπτώσεις, το εγχώριο κεφάλαιο από κρατικές τράπεζες ή συνταξιοδοτικά ταμεία εντάσσεται στην κατηγορία «ιδιωτικό», συσκοτίζοντας την πραγματική πηγή του κεφαλαίου.

Στην πραγματικότητα, η μικτή χρηματοδότηση μετατρέπεται σε μηχανισμό επιδοτήσεων: τα δημόσια χρήματα αναλαμβάνουν τις ζημίες, ενώ οι ιδιωτικοί φορείς αποκομίζουν τα οφέλη. Οι υψηλοί δείκτες μόχλευσης που διαφημίζονται σε γυαλιστερά ενημερωτικά δελτία για επενδυτές δεν αποτελούν απόδειξη επιτυχίας — υπάρχουν για να δημιουργούν την εντύπωση ότι οι φορείς της αγοράς ηγούνται της προσπάθειας, ενώ στην πραγματικότητα πληρώνονται για να εμφανίζονται [14].

Από πού προέρχονται τα χρήματα;

Η απάντηση είναι απλή, αλλά σπάνια αναφέρεται με ειλικρίνεια: η συντριπτική πλειονότητα των ροών μικτής χρηματοδότησης προέρχεται από το δημόσιο. Είτε διοχετεύεται μέσω πολυμερών αναπτυξιακών τραπεζών (MDB), δωρητριών κυβερνήσεων ή εθνικών αναπτυξιακών οργανισμών, το κεφάλαιο που αποτελεί τη βάση αυτών των χρηματοοικονομικών δομών υποστηρίζεται από τους φορολογούμενους [15].

Το πρώτο επίπεδο συνήθως αποτελείται από ευνοϊκό κεφάλαιο — επιχορηγήσεις, δάνεια με ευνοϊκούς όρους και εγγυήσεις — που παρέχεται σχεδόν εξ ολοκλήρου από δημόσιους φορείς, αν και φιλανθρωπικά ιδρύματα ισχυρίζονται ότι συμμετέχουν επίσης (αν και στην πραγματικότητα, οι συνεισφορές τους είναι τόσο μικρές που θα μπορούσαν να μην συμμετέχουν καθόλου, αλλά πιθανώς το κάνουν επειδή τα κεφάλαιά τους τείνουν να είναι πρώϊμα και προορίζονται για ειδικούς σκοπούς). Αυτά χρησιμεύουν ως η «πρώτη απώλεια» στις επενδυτικές δομές, αναλαμβάνοντας τον κίνδυνο για να προσελκύσουν ιδιωτικές συν-επενδύσεις. Το κεφάλαιο αυτό προέρχεται συχνά από προϋπολογισμούς βοήθειας, ταμεία για το κλίμα ή πακέτα έκτακτης ανάγκης που σχετίζονται με την πανδημία, τα οποία έκτοτε έχουν αναταξινομηθεί υπό την ονομασία «χρηματοδότηση για το κλίμα και την υγεία» [16].

Στη συνέχεια έρχονται οι τράπεζες ανάπτυξης — οντότητες όπως η Παγκόσμια Τράπεζα, η ΕΤΑΑ, η ΑΤΔ ή το GCF — των οποίων οι ισολογισμοί βασίζονται σε κρατικές συνεισφορές. Αυτοί οι οργανισμοί προσφέρουν δάνεια με χαμηλό επιτόκιο, μετοχικό κεφάλαιο ή εγγυήσεις, συνήθως κάτω από τα επιτόκια της αγοράς. Όχι μόνο χρηματοδοτούν έργα, αλλά και παρέχουν στους ιδιώτες επενδυτές την ασφάλεια ότι τα έργα έχουν απαλλαγεί από κινδύνους και έχουν δομηθεί κατάλληλα.

Στη συνέχεια, υπάρχουν τα εθνικά υπουργεία οικονομικών και τα κρατικά επενδυτικά ταμεία, τα οποία — συχνά υπό διεθνή πίεση — καλούνται να «προσελκύσουν» ιδιωτικά κεφάλαια δημιουργώντας μηχανισμούς συν-επένδυσης, μηχανισμούς εγγυήσεων ή κίνητρα πολιτικής. Είτε τα κεφάλαια προέρχονται από τους φορολογούμενους, από την έκδοση ομολόγων ή από ανακατευθυνόμενες πιστώσεις του προϋπολογισμού, η πηγή τους είναι τελικά δημόσια.

Σε πολλά πρόσφατα έργα που ευθυγραμμίζονται με το JETP [17] και το GEAPP [18], το μοτίβο είναι το ίδιο: οι φιλανθρωπικές οργανώσεις δωρίζουν λίγα αλλά νωρίς για να καθορίσουν την αρχική κατεύθυνση, οι αναπτυξιακοί χρηματοδοτικοί οργανισμοί καλύπτουν τα έξοδα και τον κίνδυνο της αρχικής φάσης, οι πολυμερείς αναπτυξιακές τράπεζες κλιμακώνουν την επένδυση και παρέχουν τη δομή, και μόνο τότε εισέρχονται οι ιδιωτικοί χρηματοδότες — με αποδόσεις που συχνά είναι εγγυημένες ή εξασφαλισμένες, πράγμα που σημαίνει ότι σε περίπτωση πτώχευσης, μπορούν να έχουν δικαίωμα κατάσχεσης του υποκείμενου περιουσιακού στοιχείου, όπως η ιδιοκτησία γης ή τα δικαιώματα εκμετάλλευσης. Στην πραγματικότητα, ωστόσο, αυτό είναι εξαιρετικά δύσκολο να αποδειχθεί, καθώς όλα τα έγγραφα του έργου και της χρηματοδότησης δεν είναι διαθέσιμα στο κοινό, ανεξάρτητα από το γεγονός ότι το κοινό είναι ο πολύ μεγαλύτερος επενδυτής.

Αυτό που πωλείται ως ισότιμη συνεργασία είναι, στην πραγματικότητα, βαθιά ασύμμετρο [19]. Ο δημόσιος τομέας αναλαμβάνει τον συστημικό κίνδυνο της μετάβασης, ενώ ο ιδιωτικός τομέας εισπράττει την απόδοση. Και η γλώσσα που χρησιμοποιείται — «κινητοποίηση», «μείωση κινδύνου», «καταλυτικό κεφάλαιο» — δεν λειτουργεί ως περιγραφή, αλλά ως μάρκετινγκ. Πρόκειται για γυαλιστερούς όρους, που δίνουν στον ιδιωτικό επενδυτή την ευκαιρία να κρυφτεί πίσω από ακόμη πιο έμμεσες επιδοτήσεις των φορολογουμένων, κάνοντας να φαίνεται ότι οι ιδιωτικοί εταίροι αναλαμβάνουν το «δίκαιο» επίπεδο κινδύνου.

Η Κατηγορία Περιουσιακών Στοιχείων SDG (Στόχοι Βιώσιμης Ανάπτυξης-ΣΒΑ)

Η μικτή χρηματοδότηση αρχικά σχεδιάστηκε ως ένας τρόπος υποστήριξης των αναπτυξιακών στόχων που δεν μπορούσαν να χρηματοδοτηθούν μόνο με εμπορικές επενδύσεις. Στην πράξη, όμως, επέτρεψε μια αθόρυβη μετατροπή των Στόχων Βιώσιμης Ανάπτυξης σε μια σειρά επενδυτικών θεμάτων. Κάθε ΣΒΑ — τα μέρη που είναι εμπορικά βιώσιμα — αντιμετωπίζεται πλέον ως πιθανή πηγή εσόδων.

Αντί να επιδιώκονται ευρείς αναπτυξιακοί στόχοι μέσω δημοκρατικά διαχειριζόμενων δημόσιων προϋπολογισμών, η λογική λειτουργεί πλέον αντίστροφα: οι στόχοι των ΣΒΑ αποδομούνται σε διακριτά, εμπορευματοποιήσιμα στοιχεία που μπορούν να ενταχθούν σε χρηματοοικονομικά προϊόντα, παρόμοια με αυτά που απέτυχαν καταστροφικά το 2008. Η μικροχρηματοδότηση για τις γυναίκες γίνεται ΣΒΑ 5.220. Τα ηλιακά μίνι δίκτυα στα χωριά γίνονται ΣΒΑ 7.1 [21]. Οι πλατφόρμες αποχέτευσης με πληρωμή κατά χρήση γίνονται ΣΒΑ 6.2 [22]. Αυτά τα έργα στη συνέχεια συγκεντρώνονται, τιτλοποιούνται, χωρίζονται σε τμήματα και βαθμολογούνται μέσω δεικτών ESG για να προσελκύσουν ιδιωτικά κεφάλαια.

Με αυτόν τον τρόπο, οι ΣΒΑ δεν είναι απλώς ένας ηθικός οδηγός — αποτελούν όλο και περισσότερο έναν κατάλογο για τη διαμόρφωση συμφωνιών μικτής χρηματοδότησης. Αυτό που πληροί τις προϋποθέσεις για επένδυση είναι αυτό που μπορεί να μετρηθεί, να εμπορευματοποιηθεί και να απαλλαγεί από κινδύνους μέσω της γενναιοδωρίας του δημόσιου τομέα [23]. Ωστόσο, ακόμη και στο πλαίσιο φαινομενικά πράσινων ή δίκαιων έργων, μόνο οι πτυχές με προβλέψιμες ταμειακές ροές (και θετική δημόσια εικόνα) τείνουν να λαμβάνουν χρηματοδότηση.

Τα έγγραφα είναι ογκώδη. Εκθέσεις της Rockefeller Foundation, της Systemiq [24], της UBS [25] και της Παγκόσμιας Τράπεζας περιγράφουν πώς οι επενδύσεις με αντίκτυπο, η χρηματοδότηση του άνθρακα και οι υποδομές ανθεκτικές στην κλιματική αλλαγή αντιστοιχίζονται άμεσα στους ΣΒΑ και πώς οι εν λόγω οργανισμοί μας κάνουν χάρη σε αυτό το θέμα. Τα Ηνωμένα Έθνη, σε συνεργασία με το Παγκόσμιο Οικονομικό Φόρουμ, έχουν ακόμη δημοσιεύσει οδηγίες για το πώς η ιδιωτική χρηματοδότηση μπορεί να ευθυγραμμίσει τα χαρτοφυλάκια με το πλαίσιο των ΣΒΑ.

Αλλά αυτό δεν είναι ευθυγράμμιση με ηθική έννοια — είναι ευθυγράμμιση με την έννοια της κατασκευής χαρτοφυλακίου επενδυτών. Η μικτή χρηματοδότηση δεν μεταρρυθμίζει τη λογική του κεφαλαίου, αλλά αναδιαμορφώνει την ανάπτυξη ώστε να εξυπηρετεί αυτή τη λογική. Οι ΣΒΑ — που κάποτε θεωρούνταν ως μια παγκόσμια έκκληση για αλληλεγγύη — είναι τώρα το πρότυπο για τις κατηγορίες περιουσιακών στοιχείων, με μερικές από αυτές να επιλέγονται από ιδιώτες επενδυτές, καθώς αποτελούν μια σχεδόν εγγυημένη δημόσια επιδότηση, ενώ δεν ενέχουν σχεδόν κανένα κίνδυνο.

Αυτό δεν είναι τυχαίο, αλλά εκφρασμένη πρόθεση. Και προετοιμάζει το έδαφος για το επόμενο βήμα: την ομαλοποίηση ενός κόσμου στον οποίο η χρηματοδότηση καθορίζει τις αναπτυξιακές προτεραιότητες μέσω της γλώσσας της πλανητικής διαχείρισης [26] και της αρετής με βάση δείκτες [27].

Προς μια Προγραμματιζόμενη Χρηματοοικονομική Τάξη

Η αναδιάρθρωση της χρηματοδότησης της ανάπτυξης μέσω μικτών δομών δεν είναι απλώς μια τάση στον τρόπο με τον οποίο διατίθεται το κεφάλαιο. Είναι η προϋπόθεση για κάτι πιο φιλόδοξο: τη μεταμόρφωση του ίδιου του χρηματοοικονομικού συστήματος. Το μέλλον δεν είναι ένα μέλλον όπου η χρηματοδότηση εξυπηρετεί την ανάπτυξη. Είναι ένα μέλλον όπου η ανάπτυξη γίνεται λειτουργία της προγραμματιζόμενης χρηματοδότησης, που καθίσταται δυνατή χάρη στις CBDC και την εποπτεία της κυκλικής οικονομίας.

Στον πυρήνα αυτού του αναδυόμενου καθεστώτος βρίσκεται η λογική της ευθυγράμμισης. Οι επενδύσεις πρέπει να ευθυγραμμίζονται με τους στόχους σε επίπεδο συστήματος: απο-ανθρακοποίηση, ανθεκτικότητα, ισότητα, βιωσιμότητα. Ωστόσο, είναι σημαντικό να σημειωθεί ότι η ευθυγράμμιση δεν κρίνεται από τους ψηφοφόρους ούτε από τα κοινοβούλια — εξετάζεται μέσω μετρήσεων που παράγουν τα Digital Twins, τα οποία λειτουργούν μέσω της πρόβλεψης των συνεχών δεδομένων παγκόσμιας επιτήρησης που λαμβάνουν. Βλέπετε, οι χρηματοοικονομικές ροές διέπονται όλο και περισσότερο από δείκτες απόδοσης, βαθμολογίες ESG, ένταση άνθρακα και δείκτες ανθεκτικότητας, πράγμα που σημαίνει ότι το κεφάλαιο δεν είναι πλέον ουδέτερο, αλλά ηθικοποιημένο — και ως εκ τούτου, διακριτικά προγραμματιζόμενο.

Αυτό ανοίγει το δρόμο για πιο ριζοσπαστικές μετασχηματισμούς [28]. Οι κεντρικές τράπεζες και οι πολυμερείς οργανισμοί διερευνούν τώρα ενεργά εργαλεία όπως τα ψηφιακά νομίσματα των κεντρικών τραπεζών (CBDC) που υποστηρίζονται από τον άνθρακα [29], τα νομισματικά μέσα που συνδέονται με τον αντίκτυπο και τα πλαίσια «θετικού χρήματος», όπου η έκδοση πιστώσεων συνδέεται άμεσα με τα αποτελέσματα βιωσιμότητας, με όλες τις πιστώσεις να ελέγχονται πλήρως από την κεντρική τράπεζα. Δεν πρόκειται για περιθωριακές προτάσεις — δοκιμάζονται σε ρυθμιστικά sandboxes και πιλοτικά προγράμματα από τη BIS, το ΔΝΤ και συναφή κονσόρτια, όπως το Network for Greening the Financial System.

Η μικτή χρηματοδότηση, σε αυτό το πλαίσιο, είναι το πρωτότυπο. Δοκιμάζει τις πολιτικές, νομικές και τεχνικές δομές που είναι απαραίτητες για να διασφαλιστεί ότι οι ροές κεφαλαίων μπορούν να κατευθύνονται όχι μόνο από τη ζήτηση της αγοράς, αλλά και από ηθικούς στόχους — το κοινό καλό, ελλείψει καλύτερου όρου. Οι συμπράξεις δημόσιου-ιδιωτικού τομέα γίνονται αλγοριθμικά μέσα πολιτικής, όπου τα κίνητρα προσαρμόζονται συνεχώς σε προγραμματιζόμενες συμβάσεις. Η χρηματοδότηση εξαρτάται από την τήρηση εξωτερικά καθορισμένων λογικών βιωσιμότητας, και αυτή η λογική είναι σχεδόν βέβαιο ότι θα αλλάξει, ανταμείβοντας ουσιαστικά όσους μπορούν να συμβαδίσουν με τις αλλαγές.

Στη θεωρία, μοιάζει με πρόοδο και πωλείται με το πρόσχημα της διακυβέρνησης του πλανήτη. Στην πράξη, όμως, μετατοπίζει την εξουσία από τους δημοκρατικούς θεσμούς προς μια τεχνοκρατική ελίτ, η οποία επίσης διαχειρίζεται τον ηθικό κώδικα — εντελώς εκτός της δημοκρατικής ικανότητας.

Και καθώς όλο και περισσότερες εθνικές κυβερνήσεις ωθούνται να δημιουργήσουν «περιβάλλοντα έτοιμα για επενδύσεις» — πλατφόρμες χωρών, πίνακες ελέγχου ανθεκτικότητας, τράπεζες πολιτικής — αυτό που προκύπτει είναι μια τυποποιημένη διεπαφή για την παγκόσμια διακυβέρνηση των επενδύσεων, και αυτό φυσικά απαιτεί την εναρμόνιση των κανόνων σε όλο το επενδυτικό τοπίο. Ο ίδιος ο σκοπός του χρήματος επαναπροσδιορίζεται — όχι για να κυκλοφορεί ελεύθερα σε μια ανοιχτή οικονομία, αλλά για να κατευθύνει τη συμπεριφορά προς εξωτερικά επικυρωμένα μελλοντικά σενάρια, τα οποία τελικά θα μεταφραστούν σε συνεχείς, πλήρους φάσματος μικρο-ωθήσεις προς την «υπεύθυνη κατανάλωση».

Εν ολίγοις — η μικτή χρηματοδότηση πιθανότατα δεν ήταν ποτέ απλώς ένας μηχανισμός χρηματοδότησης. Ήταν το πεδίο εκπαίδευσης για ένα νέο νομισματικό καθεστώς. Ήταν η ανάμειξη ιδιωτικού κεφαλαίου και δημόσιου... κεφαλαίου, που λειτουργούσε για... το κοινό καλό.

Με λίγα λόγια, ο Eduard Bernstein στο τετράγωνο.

Σύγκλιση «σε Συνδυασμό» ('In Tandem')

Η έκθεση «In Tandem» της Fabian Society έκανε μια σπάνια παραδοχή: ότι η κλίμακα και η επείγουσα φύση των υποτιθέμενων κρίσεων του 21ου αιώνα — κλιματική αστάθεια, ενεργειακές μεταβάσεις, περιφερειακές ανισότητες — απαιτούν συντονισμένη δράση μεταξύ των κεντρικών τραπεζών και των υπουργείων οικονομικών. Με άλλα λόγια, η δημοσιονομική και η νομισματική πολιτική δεν μπορούν πλέον να λειτουργούν απομονωμένα, αλλά πρέπει να συνεργάζονται «σε συνδυασμό» για να κατευθύνουν την οικονομία προς μακροπρόθεσμους δημόσιους στόχους. Και δεδομένου του τι συνέβη όταν η Truss και ο Kwarteng τόλμησαν να λειτουργήσουν εκτός της προ-εγκεκριμένης πολιτικής, θα πρέπει να είναι απολύτως προφανές σε όποιον παρακολουθεί τα γεγονότα ότι αυτό έχει ως αποτέλεσμα τη μεταβίβαση του ελέγχου της δημοσιονομικής πολιτικής, πολύ σταδιακά, στις κεντρικές τράπεζες.

Φυσικά, οι παγκόσμιες istituzioni σπάνια μιλούν με τόσο άμεσους όρους. Αντ’ αυτού, ακούμε για καταλυτικό κεφάλαιο, οδούς δίκαιης μετάβασης και επενδυτικά έτοιμα έργα που εξυπηρετούν το κοινό καλό. Ωστόσο, κάτω από το επίχρισμα της ρητορικής, η υποκείμενη δομή αντικατοπτρίζει σχεδόν ακριβώς το In Tandem, επειδή η μικτή χρηματοδότηση δεν λειτουργεί χωρίς μακροοικονομικό συντονισμό. Οι ιδιώτες επενδυτές δεν θα εισέλθουν σε αγορές υψηλού κινδύνου και χαμηλής απόδοσης χωρίς εγγυήσεις. Τα επενδυτικά έργα δεν μπορούν να αναπτυχθούν χωρίς ευνοϊκό κεφάλαιο. Και οι δείκτες ESG είναι άχρηστοι χωρίς κανονιστική εναρμόνιση, επειδή η επένδυση σε επιχειρήσεις βιοποικιλότητας στη Βολιβία απαιτεί ένα πλαίσιο παρόμοιο με αυτό που χρησιμοποιείται στη Μολδαβία. Και για να λειτουργήσουν όλα αυτά, οι δημόσιες και χρηματοπιστωτικές αρχές πρέπει να ενεργούν συντονισμένα — και αυτό συνήθως απαιτεί συστηματικά εναρμονισμένες εντολές.

Εδώ είναι που η λογική του In Tandem [30] αποκτά παγκόσμια διάσταση. Οι πολυμερείς τράπεζες ανάπτυξης διαδραματίζουν τον δημοσιονομικό ρόλο μέσω δανείων με ευνοϊκούς όρους και διάρθρωσης έργων. Οι ταξινομήσεις ESG και τα πρότυπα γνωστοποίησης πληροφοριών σχετικά με το κλίμα επιβάλλουν τη γλώσσα της ηθικής του κοινού καλού. Και οι κεντρικές τράπεζες — αν και σπάνια αναφέρονται — παρέχουν την υποστήριξη: μέσω της επιλεξιμότητας των πράσινων ομολόγων, των κατευθυντήριων γραμμών για το κεφάλαιο σταθμισμένο ως προς τον κίνδυνο και των επιλεκτικών πιστωτικών παρεμβάσεων.

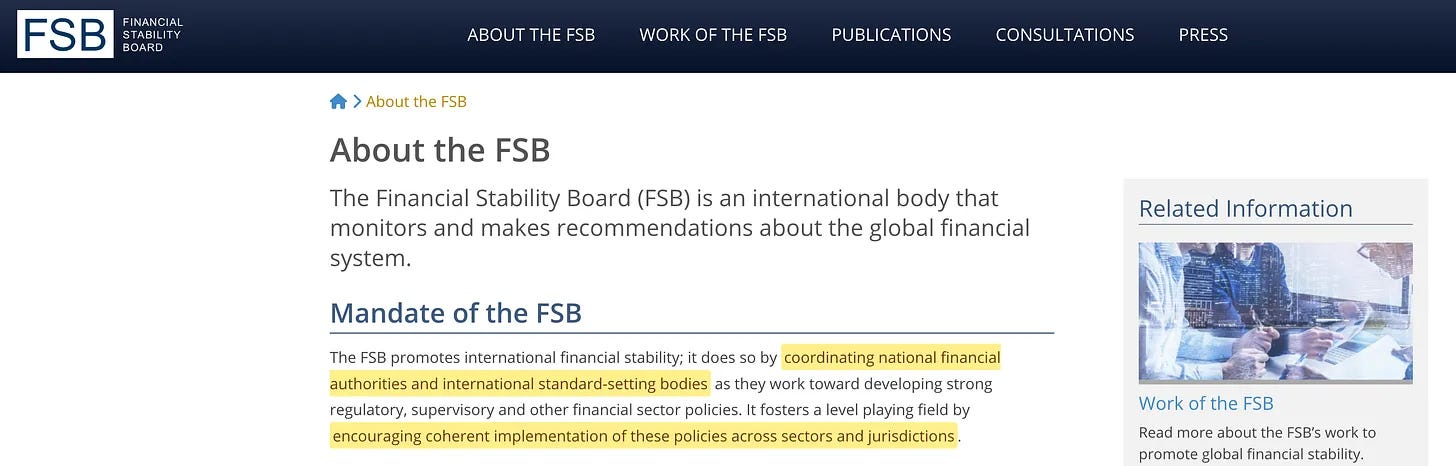

Αλλά ίσως ο πιο σημαντικός θεσμικός παράγοντας είναι το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας [31]. Το FSB βρίσκεται στο σταυροδρόμι των κεντρικών τραπεζών, των χρηματοπιστωτικών ρυθμιστικών αρχών και των διαχειριστών συστημικού κινδύνου. Δεν ασχολείται με το κεφάλαιο, αλλά επιδιώκει να δημιουργήσει τους κανόνες που πρέπει να τηρεί το κεφάλαιο. Και αν κάτι ορίζεται ως απειλή για τη χρηματοπιστωτική σταθερότητα — η κλιματική αλλαγή, η απώλεια βιοποικιλότητας, ακόμη και οι πανδημίες — τότε εμπίπτει στην νομισματική αρμοδιότητα. Οι κεντρικές τράπεζες δικαιολογούνται τότε να λάβουν «μη ουδέτερες» θέσεις υπέρ της συστημικής μετριασμού — για το «κοινό μας καλό», όπως καταλαβαίνετε.

Αυτό οδηγεί στη συνέχεια στην κάλυψη της νομισματικής εμπλοκής — εντελώς χωρίς δημόσια συζήτηση. Στη συνέχεια, επιτρέπει σε θεσμούς όπως το ΔΝΤ και η Παγκόσμια Τράπεζα να υποστηρίξουν μεταρρυθμίσεις που εναρμονίζουν τις δημόσιες και ιδιωτικές χρηματοδοτήσεις στο πλαίσιο μιας ενιαίας, παγκόσμιας αρχιτεκτονικής. Οι πλατφόρμες χωρών, τα πλαίσια ομολόγων που συνδέονται με τους ΣΒΑ και τα εργαλεία ευθυγράμμισης επενδύσεων όπως το Zero Gap Fund [32] είναι όλα επεκτάσεις αυτής της σύγκλισης.

Σε αυτό το μοντέλο, το In Tandem ήταν μια πρώιμη ανακοίνωση, στην οποία περιγραφόταν λεπτομερώς πώς η μελλοντική κυρίαρχη νομισματική αρχή [33], η στρατηγική δημόσιων επενδύσεων και η κινητοποίηση ιδιωτικών κεφαλαίων σχεδιάζεται να λειτουργούν ως ενιαίος μηχανισμός.

Αυτό που παρατηρούμε σε παγκόσμιο επίπεδο — από τις πλατφόρμες JETP των χωρών έως τα σχέδια μεταρρύθμισης των πολυμερών αναπτυξιακών τραπεζών (MDB) που ευθυγραμμίζονται με τον Rockefeller— είναι η επέκταση του ίδιου μοντέλου, με τον ίδιο βαθμό διακριτικής ευχέρειας, τον ίδιο ρόλο των μη εκλεγμένων ενδιαφερόμενων μερών και την ίδια πλήρη απουσία δημοκρατικού ελέγχου σε παγκόσμιο επίπεδο. Το αποτέλεσμα θα είναι ένα τεχνοκρατικό επενδυτικό καθεστώς, με τις κεντρικές τράπεζες να εγγυώνται μια παγκόσμια οικονομική μετάβαση που θα νομιμοποιείται από την ηθική του «κοινού καλού» και θα προστατεύεται από την πολιτική ευθύνη.

Η Πραγματικότητα του Ελέγχου

Η μικτή χρηματοδότηση προβάλλεται ως μια συμφωνία που ωφελεί όλους — ο δημόσιος και ο ιδιωτικός τομέας συνεργάζονται για να λύσουν τις μεγάλες, υποτιθέμενες προκλήσεις της εποχής μας. Ωστόσο, τα στοιχεία δείχνουν μια διαφορετική εικόνα. Το ιδιωτικό κεφάλαιο δεν κινητοποιείται σε μεγάλη κλίμακα, αλλά αποκομίζει τα οφέλη, ενώ η δημόσια χρηματοδότηση — από τους φορολογούμενους, τους δωρητές και τις πολυμερείς τράπεζες — αναλαμβάνει σχεδόν όλο το ρίσκο και αποκομίζει πολύ, πολύ χαμηλή απόδοση.

Δεν πρόκειται για συνεργασία, αλλά για μια χρηματοοικονομική αρχιτεκτονική που έχει δημιουργηθεί για να αναπροσανατολίσει την ανάπτυξη προς τα συμφέροντα των επενδυτών υπό το πρόσχημα της ηθικής. Οι ΣΒΑ — που κάποτε θεωρούνταν μια καθολική ηθική ατζέντα — έχουν τεμαχιστεί σε επενδύσιμες προτάσεις, και τα αποτελέσματα μετρώνται με δείκτες εκπομπών, συμμόρφωση με τα κριτήρια ESG και αποδόσεις σχεδόν εντελώς χωρίς κίνδυνο για τον ιδιωτικό επενδυτή.

Αυτό που ξεκίνησε ως ένας υποτιθέμενος συνοδευτικός μηχανισμός για την κάλυψη του χρηματοδοτικού κενού έχει εξελιχθεί σε ένα σύστημα διακυβέρνησης — ένα προγραμματιζόμενο μοντέλο για την κατεύθυνση του κεφαλαίου προς συγκεκριμένα μελλοντικά σενάρια, το οποίο μπορεί ακόμη και να διαμορφωθεί ή να προωθηθεί διακριτικά από αυτούς τους αλτρουιστές φιλάνθρωπους και ιδιώτες επενδυτές. Και καθώς το μοντέλο In Tandem επεκτείνεται σε παγκόσμιο επίπεδο, τα όρια μεταξύ νομισματικής πολιτικής, δημοσιονομικής πολιτικής και δημόσιων επενδύσεων εξαφανίζονται — όχι μέσω δημοκρατικής απόφασης, αλλά μέσω τεχνοκρατικής, διαρθρωτικής σύγκλισης.

Ο κεντρικός παράγοντας αυτής της σύγκλισης δεν είναι το κυρίαρχο κράτος. Ούτε καν η αγορά. Όχι, είναι οι κεντρικές τράπεζες, οι πολυμερείς τράπεζες ανάπτυξης και οι οργανώσεις της κοινωνίας των πολιτών που κατευθύνουν το κοινό καλό, το οποίο εναρμονίζεται σταδιακά μέσω του Συμβουλίου Χρηματοπιστωτικής Σταθερότητας [34] — και όλα αυτά λειτουργούν εξ ολοκλήρου εκτός του δημοκρατικού πλαισίου.

Η μικτή χρηματοδότηση δεν είναι απλώς ένα ελαττωματικό εργαλείο — είναι ένα Δούρειο άλογο. Ανεξάρτητα από τις υποσχέσεις, το αποτέλεσμα είναι η εμπορευματοποίηση του κλίματος, της ανθεκτικότητας, των ανθρώπινων αναγκών και η περαιτέρω αναδιάρθρωση του μέλλοντος — η ομαλοποίηση ενός καθεστώτος στο οποίο ο δημόσιος πλούτος επιδοτεί τα ιδιωτικά κέρδη, οι ηθικές επιταγές του «κοινού καλού» μεταφράζονται σε μετρήσεις και ο ρόλος της δημοκρατικής εποπτείας εξαλείφεται σιωπηλά από τις κεντρικές τράπεζες, τους αναπτυξιακούς οργανισμούς και τους μη εκλεγμένους τεχνοκράτες, που ορίζουν το «κοινό καλό» μας... αν και κυρίως από τις κεντρικές τράπεζες.

Αυτό δεν είναι χρηματοδότηση για την ανάπτυξη. Είναι ανάπτυξη για τη χρηματοδότηση.

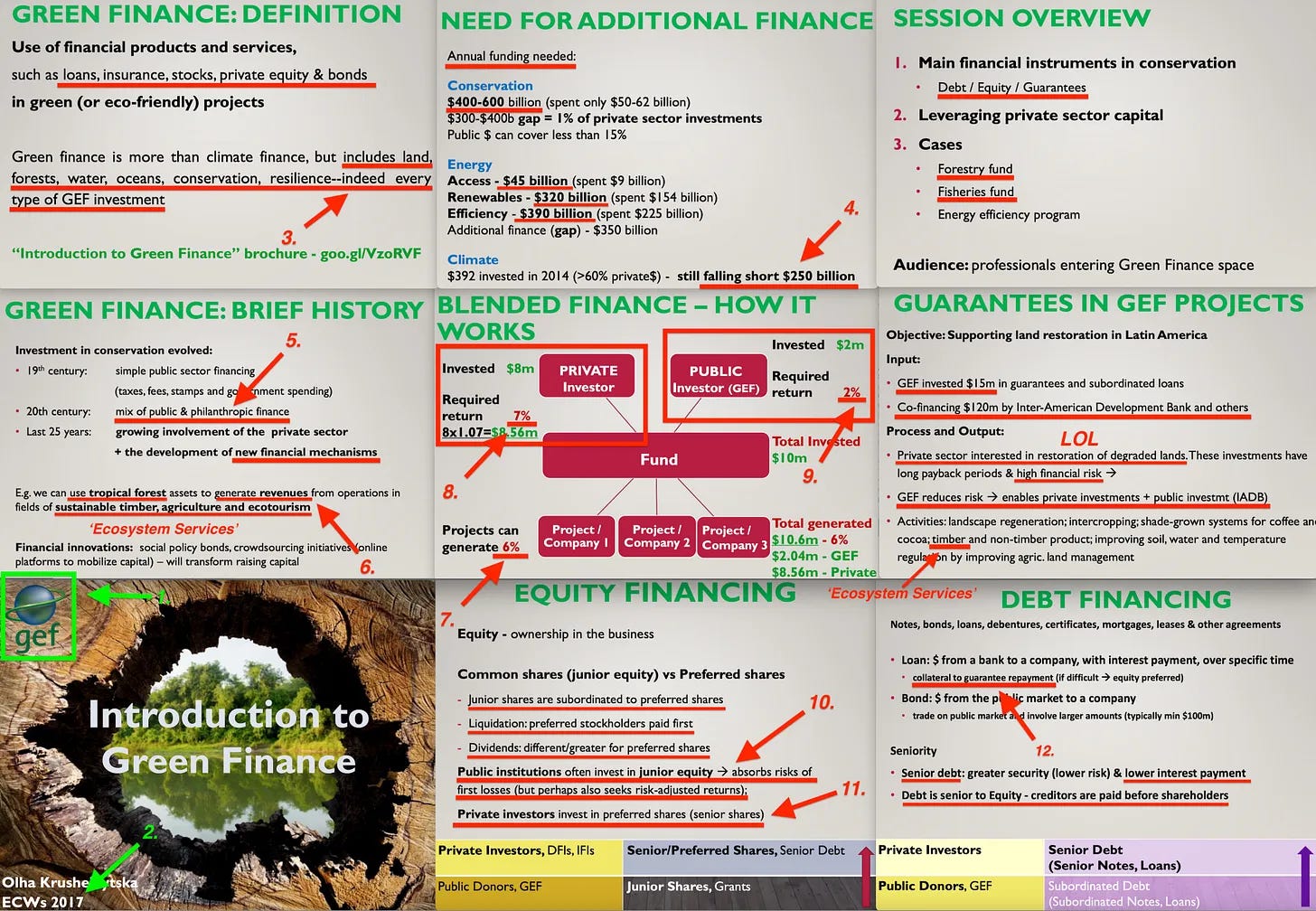

Ας ολοκληρώσουμε με ένα έγγραφο από τον ίδιο τον ιστότοπο του GEF [35]. Πρόσθεσα αριθμημένα βέλη, ελπίζοντας να διευκολύνω την κατανόηση, καθώς πρόκειται για ένα πολύπλοκο θέμα — εκ σχεδιασμού.

Πρώτον (1) — το έγγραφο είναι ευγενική προσφορά του GEF και (2) δημοσιεύθηκε το 2017. Και (3) καθιστά σαφές ότι πρόκειται για τον τομέα αρμοδιότητας του GEF: γη, δάση, νερό, ωκεανοί... δηλαδή, αποθέματα, συνήθως στα Αποθέματα Βιόσφαιρας της UNESCO (ή σε μνημεία πολιτιστικής κληρονομιάς).

Μαθαίνουμε ότι, παρά τα δισεκατομμύρια και τα δισεκατομμύρια «επενδύσεων» των φορολογουμένων, (4) απλά δεν είναι αρκετά. Το 2017, μας έλειπαν 250 δισεκατομμύρια δολάρια! Η χρηματοδότηση γίνεται μέσω χρέους (ομολόγων), ιδίων κεφαλαίων (μετοχών) και εγγυήσεων (εγγυημένες πληρωμές τόκων, εξασφαλίσεις). Όλα αυτά (5) είναι - υποτίθεται - ένας συνδυασμός φιλανθρωπικού, ιδιωτικού και δημόσιου κεφαλαίου. Και βλέπουμε (6) ότι ο στόχος εδώ είναι να κερδηθούν χρήματα από τις «υπηρεσίες οικοσυστήματος» (οι οποίες - αν και δεν αναφέρονται - περιλαμβάνουν και τα πιστωτικά δικαιώματα εκπομπών διοξειδίου του άνθρακα).

Η επόμενη διαφάνεια είναι η πρώτη που έχει πρωταρχική σημασία, διότι (7) περιγράφει ότι ένα δεδομένο έργο μπορεί να αποφέρει μόνο 6% απόδοση, αλλά (8) τα ιδιωτικά κεφάλαια απαιτούν 7%, πράγμα που σημαίνει (9) ότι το κοινό (οι φορολογούμενοι) θα πρέπει απλώς να αποδεχθούν μια απόδοση 2%, η οποία εν συντομία μεταφράζεται σε μια τεράστια μεταφορά κεφαλαίων των φορολογουμένων προς τον ιδιωτικό επενδυτή.

Και το κλειδί για να κατανοήσουμε πώς η εν λόγω «δομή» επιτρέπει αυτή τη λαμπρή επένδυση (τουλάχιστον από την οπτική γωνία των ιδιωτικών κεφαλαίων) είναι να συνειδητοποιήσουμε ότι τα μερίσματα των μετοχών είναι υψηλότερα από τους τόκους των ομολόγων και, κατά συνέπεια, τα ιδιωτικά κεφάλαια λαμβάνουν μετοχές, ενώ το κοινό λαμβάνει ομόλογα.

Ωστόσο, εξακολουθεί να υπάρχει το ζήτημα του κινδύνου, επειδή τα ιδιωτικά επενδυτικά κεφάλαια δεν επιθυμούν να χάσουν χρήματα. Για να αποφευχθεί αυτό, (10) το κοινό θα είναι «κατώτερο» («μεσοπρόθεσμο») στη σχέση, ενώ (11) τα ιδιωτικά επενδυτικά κεφάλαια θα είναι ανώτερα. Αυτό εξασφαλίζει ότι ο φορολογούμενος θα χάσει κάθε λεπτό της επένδυσής του, πριν τα ιδιωτικά επενδυτικά κεφάλαια χάσουν έστω και ένα.

Ωστόσο, (12) σε περίπτωση κατάρρευσης της εν λόγω επένδυσης, τα ιδιωτικά επενδυτικά κεφάλαια πιθανότατα θα εξακολουθήσουν να απαιτούν ασφάλεια, και αυτό θα μπορούσε να συμβεί είτε μέσω μεταβίβασης της υποκείμενης εξασφάλισης στα εν λόγω ιδιωτικά επενδυτικά κεφάλαια. Άλλες πηγές υποδηλώνουν ότι τα ιδιωτικά επενδυτικά κεφάλαια ενδέχεται επίσης να απαιτήσουν εγγύηση σταθερών πληρωμών τόκων, ανεξάρτητα από την κατάρρευση της επιχείρησης, πράγμα που θα μπορούσε να σημαίνει ότι οι δημόσιοι φορολογούμενοι θα πρέπει να καταβάλουν τους τόκους. Στην πραγματικότητα, αυτό φαίνεται να συμβαίνει ακριβώς στην Iwokrama, όπου ένα πιλοτικό πρόγραμμα έχει αποτύχει πλήρως, αλλά συνεχίζει να λειτουργεί ανεξάρτητα από αυτό.

Το συμπέρασμα εδώ είναι ότι η μικτή χρηματοδότηση δεν είναι παρά μια τεράστια απάτη, δομημένη σε μεγάλο βαθμό σύμφωνα με τα CDO που τελικά κατέρρευσαν το 2008.

Αλλά αυτή τη φορά με τον φορολογούμενο - δηλαδή εσάς - να είναι ο εύκολος στόχος.

Αν σας άρεσε αυτό το άρθρο, μοιραστείτε, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

Development for Finance - by esc