Θετικό Χρήμα

Θετικό χρήμα: Από το τραπεζικό σύστημα μερικού αποθεματικού στο 100% κρατικά καθορισμένου χρηματικού αποθέματος

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της δουλειάς μου.

Απόδοση στα ελληνικά: Απολλόδωρος - esc | ESC | 13 ΜΑΡΤΙΟΥ 2025

Ίσως αναρωτιέστε τι είναι το Θετικό Χρήμα (Positive Money).

Αλλά το πιο σημαντικό ερώτημα είναι: ποιον ωφελεί;

Και το πιο σημαντικό ερώτημα είναι: ποιο είναι το λογικό του αποτέλεσμα;

Ας ξεκινήσουμε με μια ελαφρώς διαφορετική έννοια, μια έννοια από τις αγορές χρυσού που αντικατοπτρίζει αυτό που προτείνει το θετικό χρήμα. Συγκεκριμένα, ας εξετάσουμε πώς λειτουργούν τα Πιστοποιητικά Χρυσού.

Ένα χρυσό πιστοποιητικό [1] είναι μια αξίωση επί χρυσού, που συνήθως αποθηκεύεται σε ασφαλή θησαυροφυλάκιο που ελέγχεται από μια κυβέρνηση, μια κεντρική τράπεζα ή ένα καθορισμένο αποθετήριο. Κάθε πιστοποιητικό αντιπροσωπεύει συνήθως μια συγκεκριμένη ποσότητα χρυσού — για παράδειγμα, μία ουγγιά Troy — η οποία, θεωρητικά, μπορεί να εξαργυρωθεί με φυσικό χρυσό. Στην πράξη, ωστόσο, συχνά ισχύουν ελάχιστα όρια και περίοδοι αναμονής πριν από την παράδοση. Εάν ζητήσατε 100 ουγγιές χρυσού —και πληροίτε τις ελάχιστες απαιτήσεις εξαργύρωσης— θα ενημερωθείτε πού και πότε να το παραλάβετε σε αντάλλαγμα για το πιστοποιητικό σας.

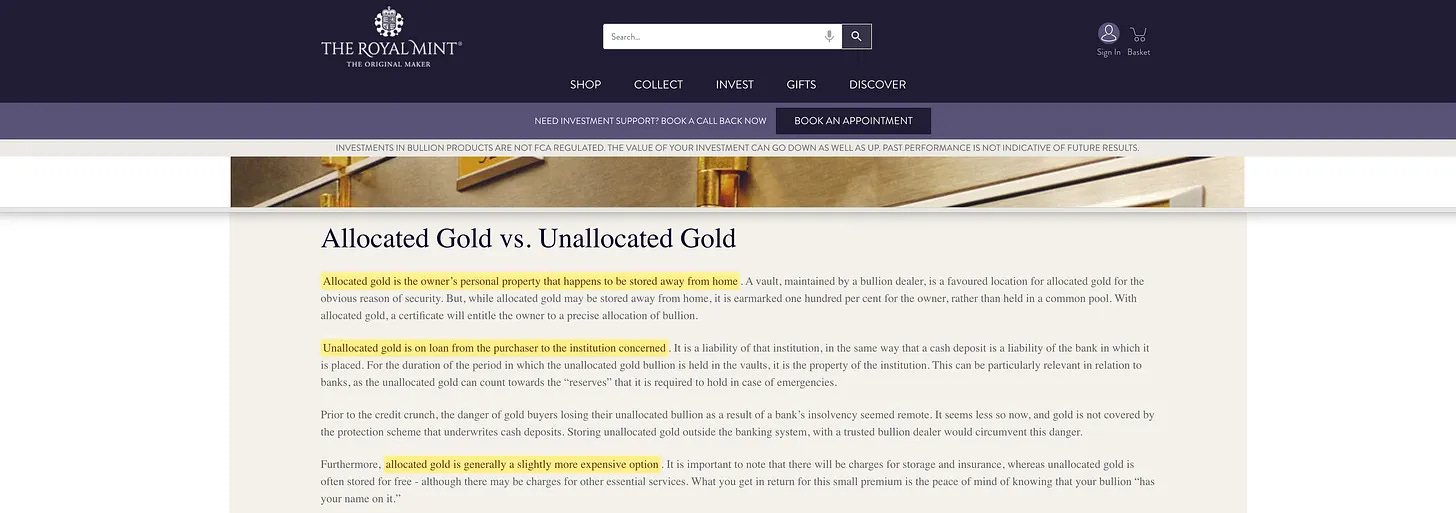

Ωστόσο, υπάρχουν διαφορετικοί τύποι πιστοποιητικών χρυσού, με τη σημαντικότερη διάκριση να είναι τα κατανεμημένα έναντι των μη κατανεμημένων.

Τα κατανεμημένα πιστοποιητικά αντιστοιχούν σε μια συγκεκριμένη ποσότητα χρυσού που είναι φυσικά απομονωμένη σε θησαυροφυλάκιο.

Τα μη κατανεμημένα πιστοποιητικά, αντίθετα, δεν συνδέονται με μια συγκεκριμένη αποθηκευμένη ποσότητα. Αντιπροσωπεύουν απλώς μια αξίωση για μια συγκεκριμένη ποσότητα χρυσού, η οποία εκπληρώνεται κατά την εξαγορά.

Όταν ζητάτε εξαγορά:

Εάν διαθέτετε ένα κατανεμημένο πιστοποιητικό, λαμβάνετε μια καθορισμένη ποσότητα χρυσού που βρίσκεται ήδη σε αποθήκευση.

Εάν διαθέτετε ένα μη κατανεμημένο πιστοποιητικό, η εκπλήρωση εξαρτάται από τη διαθεσιμότητα. Οι μεγαλύτερες παραγγελίες ενδέχεται να διαρκέσουν περισσότερο, καθώς οι τράπεζες χρυσού χρησιμοποιούν τον μη κατανεμημένο χρυσό για σκοπούς διαπραγμάτευσης και δανεισμού.

Επειδή τα κατανεμημένα πιστοποιητικά χρυσού περιλαμβάνουν έξοδα αποθήκευσης για θησαυροφυλάκιο, ασφάλεια και ασφάλιση, τείνουν να είναι η πιο ακριβή επιλογή. Αντίθετα, τα μη κατανεμημένα πιστοποιητικά χρυσού συνήθως συνεπάγονται ελάχιστα ή καθόλου άμεσα έξοδα αποθήκευσης, καθώς ο χρυσός δεν αποθηκεύεται φυσικά και μπορεί να χρησιμοποιηθεί από την τράπεζα για συναλλαγές και δανεισμό. Ωστόσο, αυτό ενέχει και κίνδυνο: σε περίπτωση μαζικής απόσυρσης καταθέσεων από την τράπεζα, ενδέχεται να αντιμετωπίσετε μεγάλες καθυστερήσεις στη λήψη του χρυσού σας ή ακόμη και να τον χάσετε εντελώς, εάν η τράπεζα δεν διαθέτει επαρκή αποθέματα.

Στην πραγματικότητα, το μη κατανεμημένο χρυσό επιτρέπει ένα σύστημα μερικού αποθεματικού, όπου οι τράπεζες διατηρούν μόνο ένα μέρος του συνολικού μη κατανεμημένου χρυσού που έχουν στην κατοχή τους. Εάν όλοι οι κάτοχοι μη κατανεμημένου χρυσού ζητούσαν ταυτόχρονα την εξαγορά του, αυτό θα μπορούσε να προκαλέσει κρίση ρευστότητας στο τραπεζικό σύστημα χρυσού — ουσιαστικά, μια «έξοδο από τις τράπεζες» (‘run on the bank’.).

Το Θετικό Χρήμα και το Τραπεζικό Σύστημα

Το θετικό χρήμα [2] εισάγει μια παρόμοια έννοια [3].

Οι λογαριασμοί συναλλαγών (διατεθέντες λογαριασμοί) υποστηρίζονται πλήρως από τα αποθέματα της κεντρικής τράπεζας.

Οι επενδυτικοί λογαριασμοί (μη διατεθέντες λογαριασμοί) —όπως οι λογαριασμοί ταμιευτηρίου— επιτρέπουν στις τράπεζες να δημιουργούν χρήματα μέσω δανεισμού, ακριβώς όπως λειτουργεί ο μη διατεθειμένος χρυσός σε ένα σύστημα μερικού αποθεματικού, το οποίο υποστηρίζει το σύγχρονο χρηματοπιστωτικό μας σύστημα.

Ωστόσο, το Θετικό Χρήμα το διατυπώνει διαφορετικά.

Αντί να εστιάζει στα αποθέματα, τονίζει τη διαδικασία δημιουργίας χρήματος, η οποία, στο σημερινό σύστημα, πραγματοποιείται κυρίως μέσω των τραπεζών.

Όταν υποβάλλετε αίτηση για δάνειο, η τράπεζα δημιουργεί νέο χρήμα από το τίποτα. Ωστόσο, αυτό το νεοδημιουργημένο χρήμα υποστηρίζεται από το χρέος που αναλαμβάνετε όταν παίρνετε το δάνειο. Κατά συνέπεια, στο τρέχον σύστημα, το χρήμα δημιουργείται όταν παίρνετε ένα δάνειο, το οποίο δεσμεύεστε να αποπληρώσετε —τόσο το αρχικό ποσό του δανείου (το κεφάλαιο) όσο και συνήθως τους τόκους— σε μια καθορισμένη περίοδο (η λήξη). Εάν πάρετε ένα στεγαστικό δάνειο με μόνο τόκους, στην ουσία αναβάλλετε την αποπληρωμή του κεφαλαίου.

Στη συνέχεια, η τράπεζα συγκεντρώνει αυτές τις υποθήκες, τις τιτλοποιεί σε τίτλους που εξασφαλίζονται με υποθήκες και τις μετατρέπει σε εξασφαλισμένα χρέη (CDO), χωρίζοντάς τις σε διαφορετικά επίπεδα όπου ο κίνδυνος ανταλλάσσεται με ανταμοιβή.

Αυτή η διαδικασία κατέρρευσε θεαματικά το 2008, αλλά σήμερα το ίδιο μοντέλο υπάρχει με διαφορετική μορφή υπό τον όρο «μεικτή χρηματοδότηση».

Πώς Λειτουργεί το Σύστημα Σήμερα

Στο σημερινό σύστημα, μια κεντρική τράπεζα συνήθως επεκτείνει τον ισολογισμό της μέσω πράξεων ανοικτής αγοράς (με την ποσοτική χαλάρωση να αποτελεί μία από τις πτυχές). Τα χρήματα που προκύπτουν προστίθενται στους λογαριασμούς των κύριων διαμεσολαβητών (όπως οι επενδυτικές τράπεζες).

Στη συνέχεια, αυτοί οι κύριοι διαμεσολαβητές, μέσω δανεισμού με μερικό αποθεματικό, δημιουργούν νέα χρήματα από το τίποτα όταν παίρνετε μια υποθήκη.

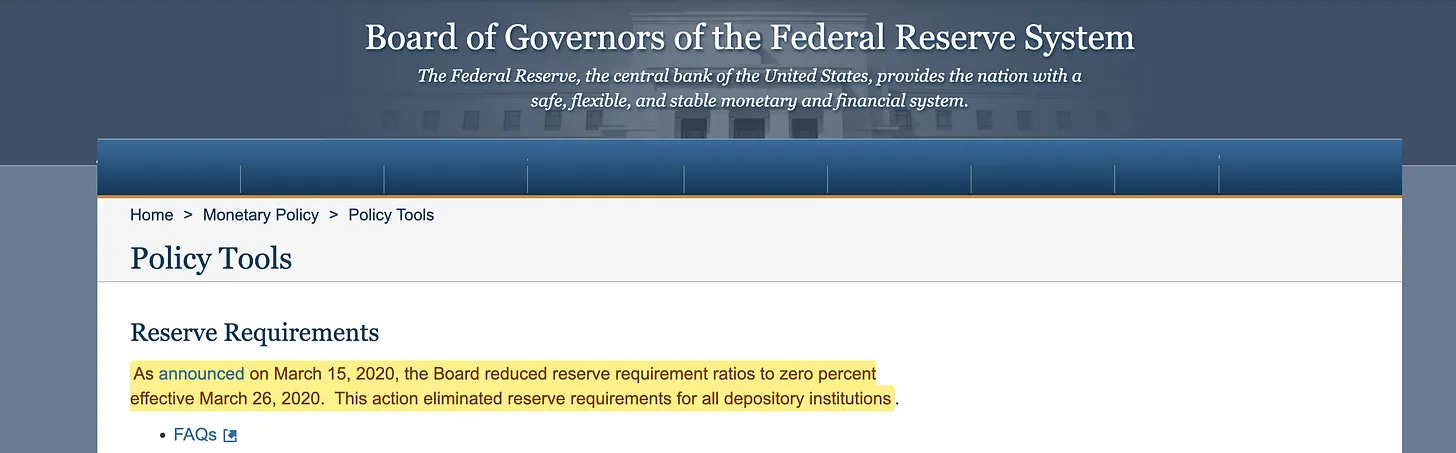

Ιστορικά, οι κεντρικές τράπεζες επέβαλαν απαιτήσεις αποθεματικών, περιορίζοντας το ποσό των χρημάτων που μπορούσαν να δανείσουν οι τράπεζες. Ωστόσο, το 2020, με την έναρξη της υποτιθέμενης πανδημίας, ο δείκτης αποθεματικών ορίστηκε στο 0% [4], καταργώντας ουσιαστικά την απαίτηση.

Ένας τυπικός δείκτης αποθεματικών 10% θα σήμαινε ότι μια τράπεζα μπορεί να δανείσει το 90% των κατατεθειμένων κεφαλαίων.

Πριν από τον COVID, ο δείκτης αποθεματικών κυμαινόταν συνήθως γύρω στο 3%, πράγμα που σημαίνει ότι για κάθε 1 δολάριο που κατατίθεται, οι τράπεζες θα μπορούσαν θεωρητικά να δανείσουν 33 δολάρια — μια έννοια γνωστή ως δείκτης μόχλευσης.

Το συμπέρασμα είναι ότι η συντριπτική πλειονότητα των νέων δολαρίων δημιουργείται μέσω των λιανικών και εμπορικών τραπεζών, οι οποίες δημιουργούν χρήματα δανείζοντάς τα.

Και είναι ακριβώς αυτή η διαδικασία δημιουργίας πιστώσεων που η Positive Money επιδιώκει να αλλάξει.

Τι Προτείνει το Positive Money;

Το Positive Money προτείνει ότι οι κεντρικές τράπεζες πρέπει να επικεντρωθούν στην ποσότητα του χρήματος που βρίσκεται σε κυκλοφορία και όχι στον μηχανισμό των επιτοκίων.

Αυτό σημαίνει ότι, σε κάθε δεδομένη στιγμή, οι κεντρικές τράπεζες πρέπει να καθορίζουν πόσο χρήμα πρέπει να υπάρχει στην οικονομία και να αποφασίζουν αν θα επεκτείνουν ή θα συρρικνώσουν την προσφορά χρήματος (αν και ιστορικά, οι κεντρικές τράπεζες δεν έχουν δώσει ακριβώς προτεραιότητα στη συρρίκνωση).

Εστιάζοντας αποκλειστικά στην ποσοτική πτυχή, οι κεντρικές τράπεζες θα μπορούσαν να καταργήσουν τα βασικά επιτόκια. Αντ’ αυτού, τα επιτόκια θα καθορίζονταν φυσικά από τον ανταγωνισμό για το διαθέσιμο χρήμα:

Εάν η ζήτηση για δάνεια είναι υψηλή, τα επιτόκια αυξάνονται, καθώς το δανεισμό γίνεται πιο ανταγωνιστικό (περισσότεροι υποψήφιοι δανειολήπτες, υψηλότερη τιμή).

Εάν η ζήτηση για δανεισμό είναι χαμηλή, τα επιτόκια μειώνονται, αντανακλώντας τη χαμηλότερη τιμή του χρήματος.

Το βασικό συμπέρασμα; Οι καταναλωτές θα έχουν τη δυνατότητα να επιλέξουν:

Έναν πλήρως εξασφαλισμένο λογαριασμό συναλλαγών (κατανεμημένο, με ποσοστό αποθεματικού 100%).

Έναν επενδυτικό/ταμιευτικό λογαριασμό (μη κατανεμημένο, με χαμηλότερο ποσοστό αποθεματικού, πιθανώς με καταβολή τόκων).

Με άλλα λόγια, το Positive Money προτείνει την εισαγωγή ενός νέου τύπου χρήματος με ποσοστό αποθεματικού 100% [5]. Ουσιαστικά, στο πλαίσιο του «κατανεμημένου» χρήματος, αυτό σημαίνει τη μεταφορά της διαδικασίας δημιουργίας χρήματος από τις τράπεζες και τα χρηματοπιστωτικά ιδρύματα στην κεντρική τράπεζα.

Συνεπώς, αν υποθέσουμε μια στατική προσφορά χρήματος από την πλευρά του καταναλωτή, αλλά με ένα αυξανόμενο ποσοστό «διατεθέντος» χρήματος, η πρόταση του Positive Money θα απαιτούσε μια τεράστια επέκταση των ισολογισμών των κεντρικών τραπεζών.

Συνέπειες της Μετάβασης σε Κατανεμημένους Λογαριασμούς

Επί του παρόντος, το 0% της προσφοράς χρήματος είναι κατανεμημένο. Ας υποθέσουμε ότι η συνολική προσφορά χρήματος είναι 1.000 δολάρια, με 100 δολάρια σε αποθεματικά της κεντρικής τράπεζας, καθιστώντας τον δείκτη μόχλευσης 10x.

Εάν το 10% ήταν κατανεμημένο (το οποίο απαιτεί 100% κάλυψη από αποθεματικά), αυτό θα απαιτούσε 100 δολάρια σε αποθεματικά της κεντρικής τράπεζας, μειώνοντας τα μη κατανεμημένα χρήματα σε 900 δολάρια. Με δείκτη μόχλευσης 10x, τα μη κατανεμημένα αποθεματικά θα απαιτούσαν επιπλέον 90 δολάρια σε κάλυψη από την κεντρική τράπεζα.

Έτσι, με τη μετατόπιση του 10% σε κατανεμημένους λογαριασμούς, τα αποθεματικά της κεντρικής τράπεζας πρέπει να αυξηθούν από 100 δολάρια σε 190 δολάρια. Εάν αυτό το ποσοστό αυξανόταν περαιτέρω στο 25%, οι απαιτήσεις αποθεματικών της κεντρικής τράπεζας θα αυξάνονταν στα 325 δολάρια. Λογικά, μόλις εισαχθεί αυτός ο μηχανισμός, τι θα τον εμποδίσει να φτάσει στο 100%;

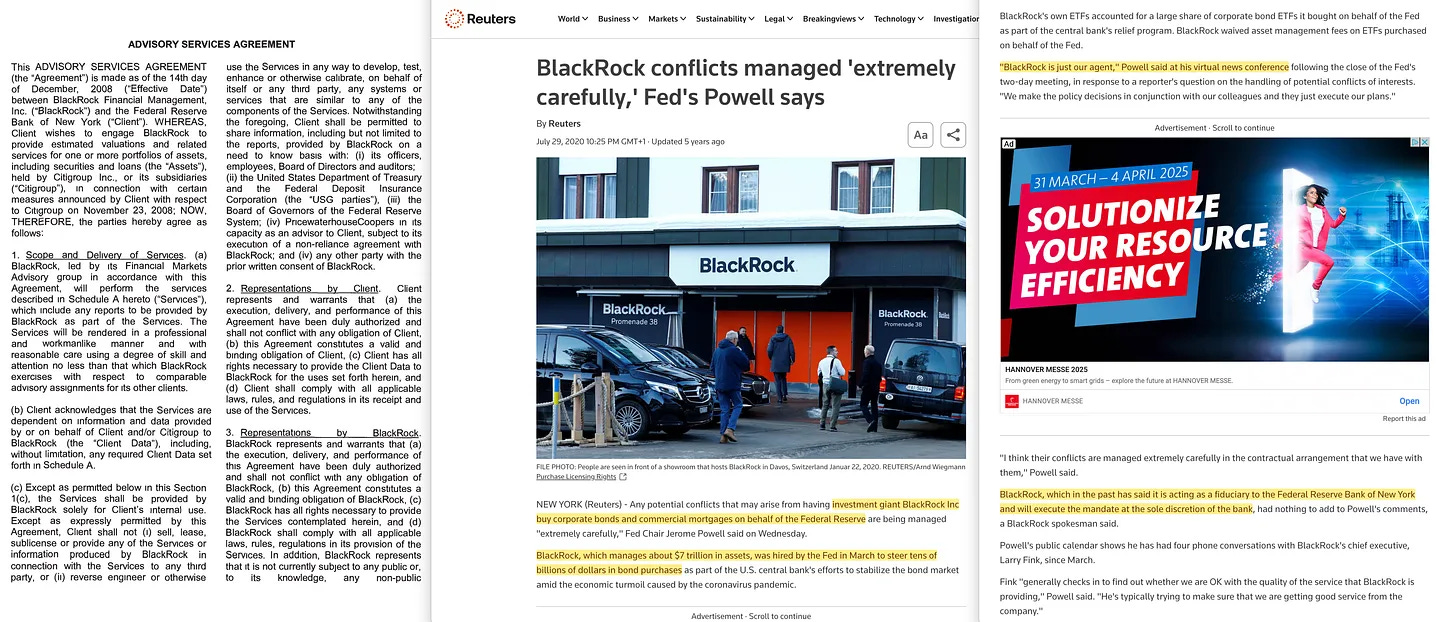

Και εάν αυτά τα χρήματα, μέσω των αντιπροσώπων των κεντρικών τραπεζών [6] —όπως η BlackRock [7], η Vanguard και η State Street— χρησιμοποιούνταν για να αγοράσουν κάθε περιουσιακό στοιχείο που θα έβρισκαν μπροστά τους…

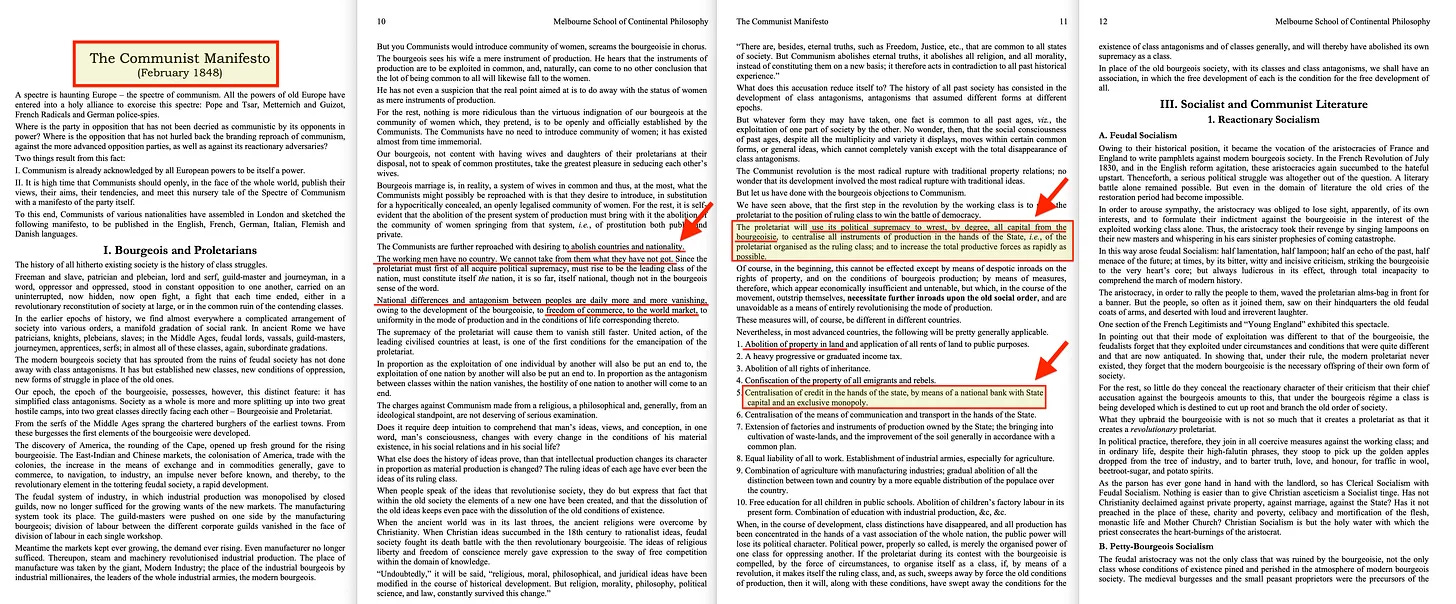

… τότε η ουτοπική όραση που σκιαγράφησαν ο Μαρξ και ο Ένγκελς στο Κομμουνιστικό Μανιφέστο [8] θα μπορούσε να πραγματοποιηθεί ακόμα πιο γρήγορα!

Αν σας άρεσε αυτό το άρθρο, μοιραστείτε, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

Positive Money - by esc