H Γενική Θεωρία

Η τεχνητή συναίνεση

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της ενημέρωσης.

Απόδοση στα ελληνικά: Απολλόδωρος - esc | 12 ΜΑΡΤΙΟΥ 2025

Ανοίξτε οποιοδήποτε βιβλίο οικονομικών και θα διαβάσετε ότι η Γενική Θεωρία [General Theory] του Keynes (1936) ήταν επαναστατική, ότι η ενσωμάτωση αντικυκλικών δημοσιονομικών και νομισματικών πολιτικών για την εξομάλυνση των κύκλων άνθησης και ύφεσης ήταν μοναδική.

Όμως... η πραγματικότητα είναι ότι δεν ήταν. Στην πραγματικότητα, ήταν μια φυσική επέκταση των συζητήσεων που πραγματοποιήθηκαν από το Βασιλικό Ινστιτούτο Διεθνών Υποθέσεων το 1931, το 1933 και το 1935.

Και αυτό όχι μόνο αμφισβητεί την παραδοσιακή αφήγηση της οικονομικής ιστορίας, αλλά μας αναγκάζει επίσης να αμφισβητήσουμε τον τρόπο με τον οποίο οι σύγχρονες νομισματικές πολιτικές —και η εξουσία που αυτές παρέχουν στις κεντρικές τράπεζες— έχουν σχεδιαστεί αθόρυβα εδώ και δεκαετίες.

Αυτό είναι η συνέχεια όχι μόνο της ανάρτησης: The Origin of Global Governance («Η προέλευση της παγκόσμιας διακυβέρνησης»), αλλά και της ανάρτησης «Οικονομικά της Κρίσης», που δημοσιεύθηκαν τον Ιανουάριο του 2025. Και ήταν μια κάπως τρελή διαδρομή, γιατί όταν έγραψα το δεύτερο βιβλίο, δεν περίμενα να βρω στοιχεία που να υποδηλώνουν με βεβαιότητα ότι η ερμηνεία μου ήταν σωστή.

Αλλά αυτή η πεποίθηση καταρρίφθηκε εν μέρει κατά την κάλυψη του Dumbarton Oaks. Διότι κατά τη διάρκεια αυτής της έρευνας, εντόπισα τρεις εκθέσεις που αμφισβητούσαν την καθιερωμένη αφήγηση. Αυτές οι εκθέσεις ήταν «Η διεθνής νομισματική εμπειρία», «Οικονομική σταθερότητα σε έναν μεταπολεμικό κόσμο» και «Το εμπόριο των Εθνών». Ας κάνουμε μια σύντομη ανακεφαλαίωση.

Το έργο «The International Currency Experience» (1944) εξετάζει την περίοδο μεταξύ των δύο παγκοσμίων πολέμων, αναλύοντας τον τρόπο με τον οποίο τα νομίσματα σταθεροποιήθηκαν και αποσταθεροποιήθηκαν κατά τη διάρκεια της δεκαετίας του 1920 και του 1930, επισημαίνοντας τις αποτυχίες του κανόνα συναλλάγματος-χρυσού ως κεντρικό παράγοντα αυτών των διακυμάνσεων, ενώ τονίζει ότι η αποτελεσματική συνεργασία των κεντρικών τραπεζών ήταν απαραίτητη για την αποφυγή του ανταγωνιστικού αποπληθωρισμού και των νομισματικών κρίσεων. Τα συμπεράσματά της όχι μόνο επηρέασαν την ανάπτυξη του συστήματος του Bretton Woods —προωθώντας τον διεθνή συντονισμό των νομισματικών πολιτικών ως προϋπόθεση για τη σταθερότητα των νομισμάτων— αλλά και εδραίωσαν τον κεντρικό ρόλο της Τράπεζας Διεθνών Διακανονισμών στη διαχείριση της παγκόσμιας νομισματικής πολιτικής.

Τα έργα «Οικονομική σταθερότητα στον μεταπολεμικό κόσμο» (1945) και «Το εμπόριο των εθνών» (1946) συνέβαλαν περαιτέρω σε αυτό, προωθώντας την αντικυκλική δημοσιονομική πολιτική του Keynes και την απελευθέρωση του εμπορίου ως ακρογωνιαίους λίθους της μεταπολεμικής οικονομικής ανάκαμψης. Η πρώτη έκθεση υποστηρίζει ότι η κρατική παρέμβαση μέσω δημόσιων επενδύσεων που χρηματοδοτούνται από το έλλειμμα και η ελεγχόμενη νομισματική πολιτική ήταν ζωτικής σημασίας για την εξομάλυνση των οικονομικών κύκλων, την πρόληψη των υφέσεων και τη διατήρηση της πλήρους απασχόλησης, ενώ παράλληλα υποστηρίζει την εναρμόνιση των διεθνών πολιτικών.

Το Trade of Nations χαρακτήρισε το ελεύθερο εμπόριο —μειωμένους δασμούς, ελεύθερη κυκλοφορία και ενοποιημένες παγκόσμιες αγορές— ως απαραίτητο όχι μόνο για την προώθηση της ειρήνης και της οικονομικής ευημερίας, αλλά και ως συμπλήρωμα της εγχώριας δημοσιονομικής διαχείρισης.

Με άλλα λόγια, οι τρεις εκθέσεις υποστήριζαν τις πολιτικές ελεύθερου εμπορίου (σε πλήρη ευθυγράμμιση με το International Government του Leonard S Woolf) και την εναρμόνιση της πολιτικής των κεντρικών τραπεζών μέσω της Τράπεζας Διεθνών Διακανονισμών.

Μέσα από την ανάρτηση για τη Μαύρη Τρίτη, είδαμε πώς η Τράπεζα Διεθνών Διακανονισμών έγινε, ουσιαστικά, ό,τι επιθυμούσαν οι κεντρικοί τραπεζίτες, με τον αρχικό της στόχο – τη διαχείριση των γερμανικών αποζημιώσεων – να υποβαθμίζεται σε μια μακρινή δευτερεύουσα σκέψη. Είδαμε επίσης πώς ολόκληρη αυτή η δομή βασιζόταν στο χρυσό ως ένα παγκοσμίως αποδεκτό περιουσιακό στοιχείο, διευκολύνοντας τη δημιουργία της Τράπεζας Διεθνών Διακανονισμών (ΤΔΔ-BIS). Στη συνέχεια, μέσω του Bretton Woods, η αποστολή της ΤΔΔ βελτιώθηκε, ευθυγραμμίζοντας τελικά με τη δομή που περιέγραψε ο Julius Wolf στο βιβλίο του το 1892 — ένα συνεργατικό μοντέλο βασισμένο στη δημόσια εργασία και το ιδιωτικό κεφάλαιο.

Ωστόσο, εξακολουθεί να υπάρχει ένα κενό στην περίοδο μεταξύ των δύο παγκοσμίων πολέμων, που εκτείνεται από την ίδρυση της Τράπεζας Διεθνών Διακανονισμών το 1930 έως τη δημοσίευση του έργου του Keynes «Η Γενική Θεωρία» το 1936. Όπως αποδεικνύεται, τρεις εκθέσεις ασχολούνται ειδικά με αυτή την περίοδο. Πριν προχωρήσουμε στην ανάλυσή τους, ας περιγράψουμε πρώτα τι έκανε τη «Γενική Θεωρία» τόσο μοναδική.

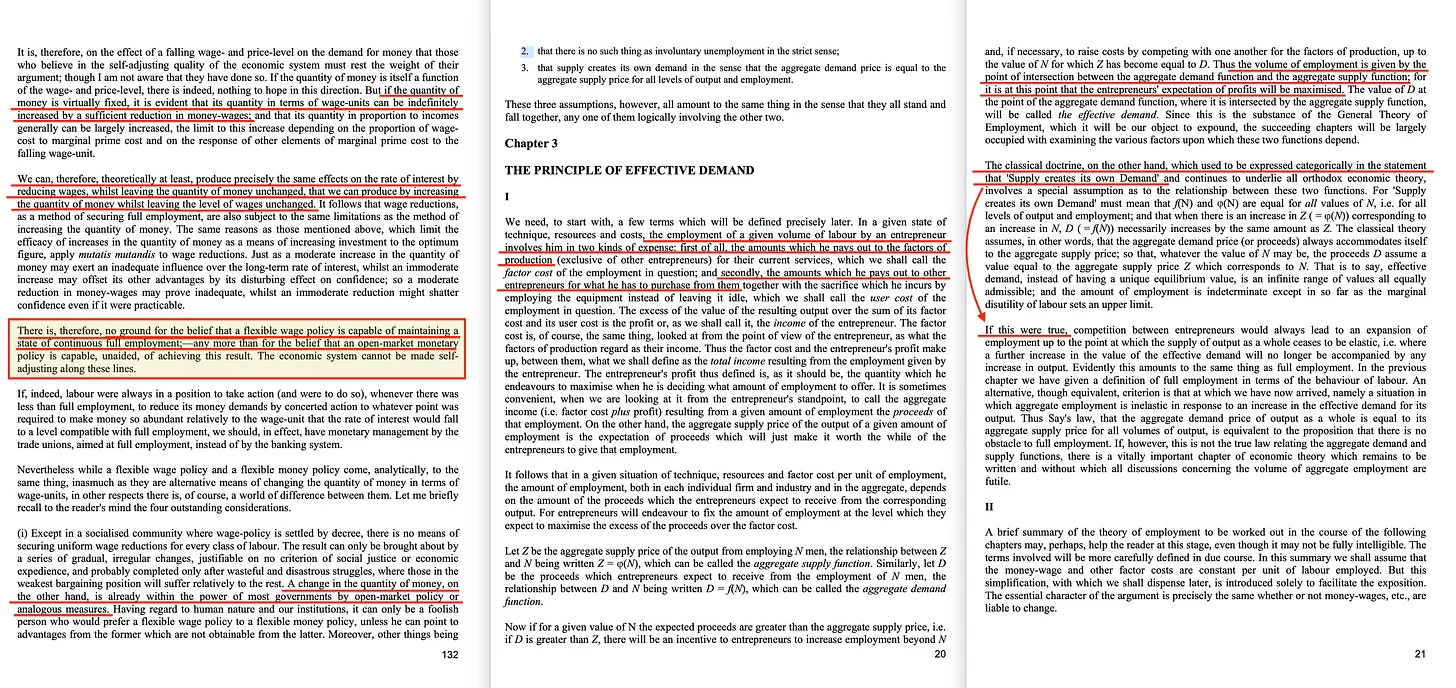

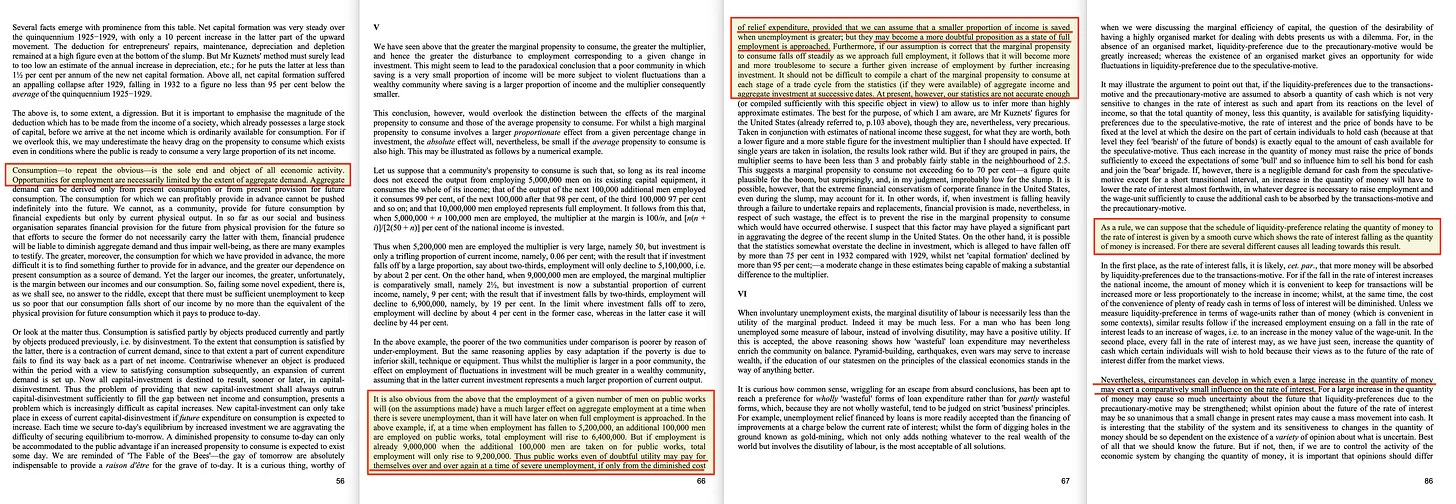

Στη Γενική Θεωρία του, ο Κeynes υποστήριξε ότι ο χρυσός κανόνας εμπόδιζε την ανάπτυξη των οικονομιών, επειδή συνέδεε την ποσότητα του χρήματος σε κυκλοφορία με τα αποθέματα χρυσού. Αυτό εμπόδιζε τις κυβερνήσεις και τις κεντρικές τράπεζες να ανταποκριθούν αποτελεσματικά στις οικονομικές υφέσεις. Μόλις καταργήθηκε ο χρυσός κανόνας, έγινε ευκολότερο για τις κεντρικές τράπεζες να διαχειρίζονται την οικονομία, χρησιμοποιώντας εργαλεία όπως οι πράξεις ανοικτής αγοράς (αγορά και πώληση κρατικών ομολόγων για να επηρεάσουν την προσφορά χρήματος), τα οποία αργότερα εξελίχθηκαν σε Ποσοτική Χαλάρωση (QE).

Πίστευε ότι κατά τη διάρκεια των υφέσεων, η μείωση των επιτοκίων θα μπορούσε να κάνει το δανεισμό φθηνότερο και να ενθαρρύνει τις επιχειρήσεις να επενδύσουν. Ωστόσο, προειδοποίησε ότι αυτό από μόνο του μπορεί να μην είναι αρκετό — σε μια παγίδα ρευστότητας, ακόμη και όταν τα επιτόκια είναι κοντά στο μηδέν, οι επιχειρήσεις και οι καταναλωτές μπορεί να μην δανείζονται ή να μην ξοδεύουν λόγω της αβεβαιότητας. Όταν συμβαίνει αυτό, η περαιτέρω μείωση των επιτοκίων δεν θα λύσει το πρόβλημα. Αντίθετα, ο Keynes υποστήριξε ότι οι κυβερνήσεις πρέπει να παρέμβουν και να δαπανήσουν άμεσα — σε υποδομές, δημόσια έργα ή κοινωνικά προγράμματα — για να δημιουργήσουν θέσεις εργασίας και να τονώσουν τη ζήτηση.

Μία από τις βασικές του ιδέες ήταν το Παράδοξο της Λιτότητας: αν οι άνθρωποι πανικοβληθούν κατά τη διάρκεια μιας ύφεσης και αρχίσουν να αποταμιεύουν υπερβολικά, η ζήτηση καταρρέει, προκαλώντας περαιτέρω συρρίκνωση της οικονομίας. Επίσης, απέρριψε την πεποίθηση των κλασικών οικονομολόγων ότι οι αγορές πάντα αυτορυθμίζονται. Επισήμανε ότι οι μισθοί δεν μειώνονται εύκολα, οι επιχειρήσεις διστάζουν να επενδύσουν λόγω του φόβου για το άγνωστο και ότι, αν όλοι κάνουν περικοπές ταυτόχρονα, ολόκληρη η οικονομία υποφέρει.

Οι ιδέες του Keynes μεταμόρφωσαν τον τρόπο με τον οποίο οι κυβερνήσεις αντιμετωπίζουν τις υφέσεις. Αντί να περιμένουν να αυτορυθμιστεί η οικονομία, οι σύγχρονες κυβερνήσεις και οι κεντρικές τράπεζες παρεμβαίνουν πλέον ενεργά, χρησιμοποιώντας προγράμματα τόνωσης της οικονομίας, όπως το New Deal, τα πακέτα διάσωσης της χρηματοπιστωτικής κρίσης του 2008 και τις δαπάνες της εποχής του COVID, για να διατηρήσουν τις επιχειρήσεις σε λειτουργία, να προστατεύσουν τις θέσεις εργασίας και να ενισχύσουν τη ζήτηση.

Ως αποτέλεσμα, η Γενική Θεωρία είναι ουσιαστικά ένα επιχείρημα υπέρ της οικονομικής διαχείρισης από την κορυφή προς τη βάση, όπου τόσο η νομισματική όσο και η δημοσιονομική πολιτική χρησιμοποιούνται για τη σταθεροποίηση της συνολικής ζήτησης και την επίτευξη πλήρους απασχόλησης. Το πλαίσιο του Keynes απορρίπτει άμεσα την κλασική άποψη ότι οι αγορές αυτοδιορθώνονται, υποστηρίζοντας αντίθετα ότι η παρέμβαση της κυβέρνησης και της κεντρικής τράπεζας είναι απαραίτητη για την πρόληψη των οικονομικών υφέσεων.

Σήμερα, το φυλλάδιο της Fabian Society με τίτλο «In Tandem» (Σε συνδυασμό) του 2023 βασίζεται σε αυτή τη λογική, αλλά την προχωράει ακόμη περισσότερο. Προτείνει ότι η Τράπεζα της Αγγλίας θα πρέπει να έχει επιρροή στη δημοσιονομική πολιτική, υποστηρίζοντας ότι κατά τη διάρκεια μιας παγίδας ρευστότητας, οι δημόσιες δαπάνες πρέπει να ελέγχονται πιο προσεκτικά. Αν και αυτό συνάδει με την άποψη του Keynes ότι οι κυβερνήσεις πρέπει να αναλαμβάνουν δράση σε περιόδους κρίσης, μετατοπίζει επίσης την εξουσία από τους εκλεγμένους πολιτικούς προς τους μη εκλεγμένους κεντρικούς τραπεζίτες. Αυτό θα έδινε στα χρηματοπιστωτικά ιδρύματα μεγαλύτερο έλεγχο επί των δημόσιων δαπανών, δημιουργώντας ανησυχίες σχετικά με το ποιος τελικά λαμβάνει τις οικονομικές αποφάσεις σε μια δημοκρατία.

Ο Keynes, στην ουσία, υποστηρίζει ότι κάθε οικονομική δραστηριότητα είναι σχετική με ένα δυνητικό μέγιστο και ότι, μέσω της διαχείρισης της νομισματικής και δημοσιονομικής πολιτικής, η ροή του χρήματος μπορεί να σταθεροποιηθεί εντός του ανθρώπινου υπεροργανισμού — όπως το αίμα ρέει στις φλέβες ενός ατόμου.

Η νομισματική πολιτική θα πρέπει, επομένως, να υποστηρίζει τη δημοσιονομική πολιτική κατά τη διάρκεια κρίσεων, η οποία με τη σειρά της συμβάλλει στη σταθεροποίηση και τη μεγιστοποίηση της συνολικής παραγωγής και, κατά συνέπεια, της απασχόλησης. Η νομισματική πολιτική λειτουργεί μέσω της χειραγώγησης των επιτοκίων και των πράξεων ανοικτής αγοράς για τη ρύθμιση της ρευστότητας και των επενδύσεων, εξελισσόμενη αργότερα σε ποσοτική χαλάρωση.

Κατά συνέπεια, με πιο σύγχρονους όρους, τα Οικονομικά της Κρίσης βασίζεται στη χειραγώγηση των επιτοκίων παράλληλα με την ποσοτική χαλάρωση (QE). Αλλά όταν τα επιτόκια έχουν ήδη φτάσει στο κατώτατο σημείο, οι υπεύθυνοι χάραξης πολιτικής στρέφονται κυρίως προς την QE για να υποστηρίξουν τα δημοσιονομικά μέτρα.

Και αυτό ακριβώς συνέβη κατά τη διάρκεια της πρόσφατης, υποτιθέμενης πανδημίας, όταν οι κεντρικές τράπεζες προέβησαν σε πρωτοφανή επίπεδα QE για να σταθεροποιήσουν τις χρηματοπιστωτικές αγορές και να στηρίξουν τις προσπάθειες τόνωσης της οικονομίας από τις κυβερνήσεις.

Μια υποτιθέμενη πανδημία, που χρηματοδοτήθηκε σχεδόν εξ ολοκλήρου μέσω νομισματικής πολιτικής.

Ο Keynes δημιούργησε έναν μηχανισμό στον οποίο η δημοσιονομική πολιτική έγινε μοχλός ελέγχου για τους πολιτικούς, αλλά μόνο αν λειτουργούσε σε συνδυασμό με τις κεντρικές τράπεζες, οι οποίες διαχειρίζονταν τη νομισματική πολιτική. Με κάθε κρίση, τα επίπεδα του δημόσιου χρέους αυξάνονταν, ενισχύοντας περαιτέρω την επιρροή των κεντρικών τραπεζών, καθώς αυτές διευκόλυναν τις κυβερνητικές δαπάνες.

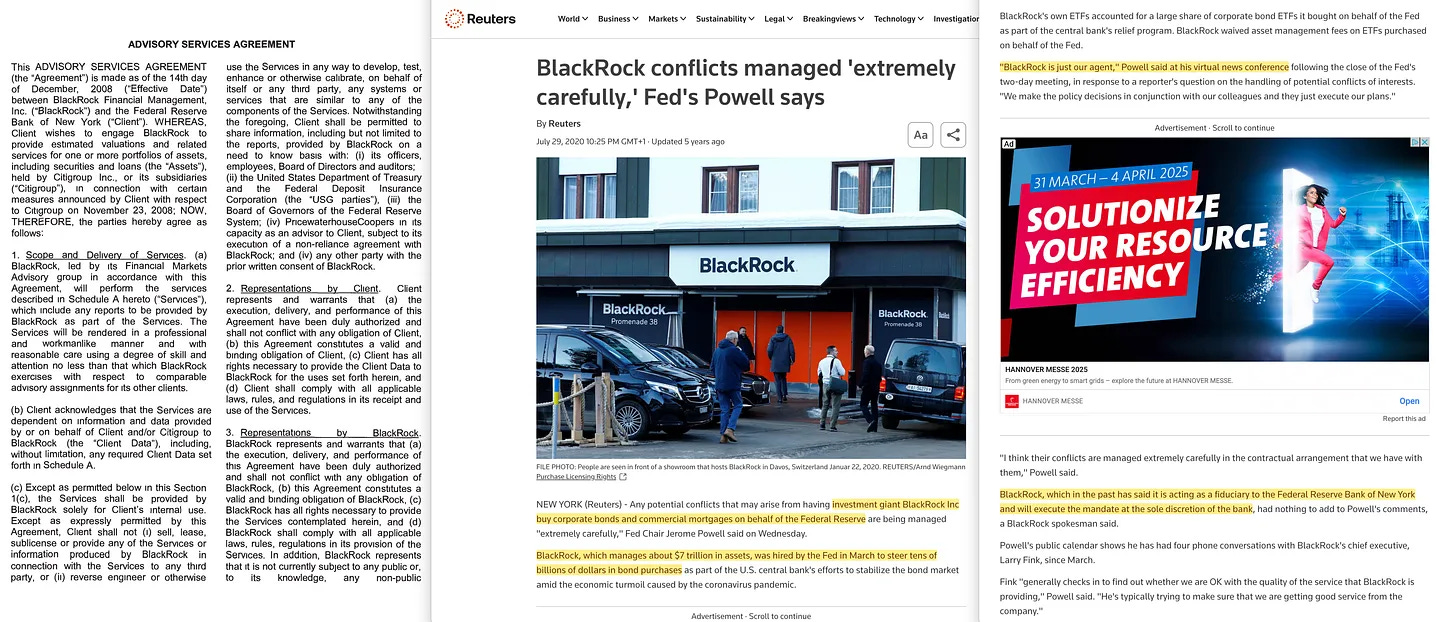

Στην ουσία, ο Keynes πολιτικοποίησε την οικονομία προς όφελος των κεντρικών τραπεζιτών. Με τη σειρά τους, αυτές οι κεντρικές τράπεζες, μέσω αντιπροσώπων [1] όπως η Vanguard, η BlackRock [2] και η State Street, επέκτειναν σταδιακά τον έλεγχό τους επί της οικονομίας.

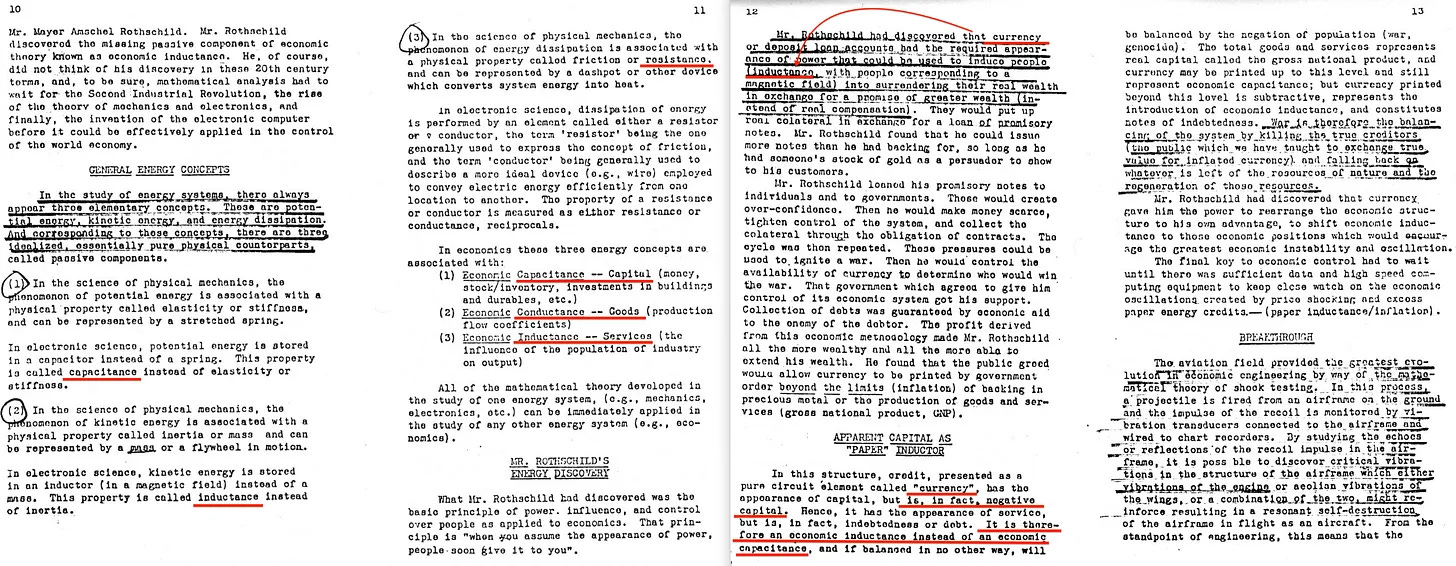

Και σε αυτό το στάδιο μπορούμε λογικά να τοποθετήσουμε το Silent Weapons for Quiet Wars (Σιωπηλά όπλα για ήσυχους πολέμους) στο πλαίσιο του. Η παράλληλη ηλεκτρική κυκλωματική αναλογία — η οποία ευθυγραμμίζει το Κεφάλαιο με την Χωρητικότητα, τα Αγαθά με την Αγωγιμότητα και τις Υπηρεσίες με την Επαγωγικότητα — φαίνεται σκόπιμα ελαττωματική:

Σε αυτή τη δομή, η πίστωση, που παρουσιάζεται ως ένα καθαρό στοιχείο κυκλώματος που ονομάζεται «νόμισμα», έχει την εμφάνιση κεφαλαίου, αλλά στην πραγματικότητα είναι αρνητικό κεφάλαιο. Ως εκ τούτου, έχει την εμφάνιση υπηρεσίας, αλλά στην πραγματικότητα είναι χρέος ή οφειλή. Είναι επομένως μια οικονομική επαγωγή αντί για μια οικονομική χωρητικότητα...

Αυτή η διατύπωση δεν μου ταίριαζε ποτέ, αν και δεν μπορούσα να καταλάβω ακριβώς γιατί – μέχρι σχετικά πρόσφατα. Το πρώτο στοιχείο προήλθε από την εξέταση της κυκλοφορίας του χρήματος (νομίσματος): το αν μια πληρωμή λαμβάνεται για ένα αγαθό ή μια υπηρεσία είναι τελικά άσχετο από την προοπτική της ανάλυσης εισροών-εκροών του νομίσματος. Επομένως, το κεφάλαιο πρέπει να ευθυγραμμίζεται με την χωρητικότητα, ενώ τα αγαθά και οι υπηρεσίες μαζί αντιπροσωπεύουν την αγωγιμότητα, καθώς κάθε οικονομική συναλλαγή περιλαμβάνει το ένα ή το άλλο. Αυτό μας αφήνει με την αντίσταση και την επαγωγή.

Το επόμενο λογικό βήμα είναι το νόμισμα που βασίζεται στο χρέος, το οποίο θεωρείται επαγωγικό. Αλλά αυτό είναι μια υπερβολική απλοποίηση, επειδή το νόμισμα που βασίζεται στο χρέος δανείζεται για να δημιουργηθεί και, ως εκ τούτου, φέρει πάντα ένα επιτόκιο — ένα εμπόδιο για την οικονομική δραστηριότητα. Και αυτό ταιριάζει απόλυτα με την έννοια της αντίστασης στην αναλογία του ηλεκτρικού κυκλώματος.

Κάποιοι μπορεί να υποστηρίξουν ότι οι τόκοι που καταβάλλονται για το χρέος τελικά επιστρέφουν στις κεντρικές τράπεζες, αλλά αυτό σπάνια συμβαίνει. Αντίθετα, αυτοί οι τόκοι συχνά επιστρέφονται στο Υπουργείο Οικονομικών, πράγμα που σημαίνει ότι κυκλοφορούν μέσω του κράτους, λειτουργώντας ουσιαστικά ως ένας απίστευτα ανατρεπτικός φόρος. Αυτό μας φέρνει στο τελικό ερώτημα:

Τι είναι, λοιπόν, η επαγωγή;

Και όπως διευκρινίζει ο Keynes, όσον αφορά την κυκλοφορία του χρήματος στην οικονομία, η επαγωγή αντιστοιχεί στη δημοσιονομική πολιτική. Κατά τη διάρκεια μιας κρίσης, αυτή η δημοσιονομική πολιτική εξαρτάται από τη νομισματική πολιτική, η οποία τελικά οδηγεί πίσω στις κεντρικές τράπεζες.

Κατά συνέπεια, η δημοσιονομική πολιτική κατά τη διάρκεια των κρίσεων ωφελεί άμεσα τις κεντρικές τράπεζες, οι οποίες με κάθε κρίση ενισχύουν λίγο περισσότερο τη δύναμή τους.

Κατά συνέπεια, τώρα διαθέτουμε τον μηχανισμό (Κεϋνσιανή οικονομία), διαθέτουμε τον οργανισμό (Τράπεζα Διεθνών Διακανονισμών), αλλά ορισμένοι εξακολουθούν να επιμένουν ότι όλα αυτά δεν είναι παρά μια απίστευτη σύμπτωση.

Ας ξεκαθαρίσουμε τα πράγματα. Και μπορούμε να το κάνουμε εξετάζοντας τρεις εκθέσεις, οι οποίες έχουν συνταχθεί από το Royal Institute of International Affairs, που συνδέεται με τον Cecil Rhodes:

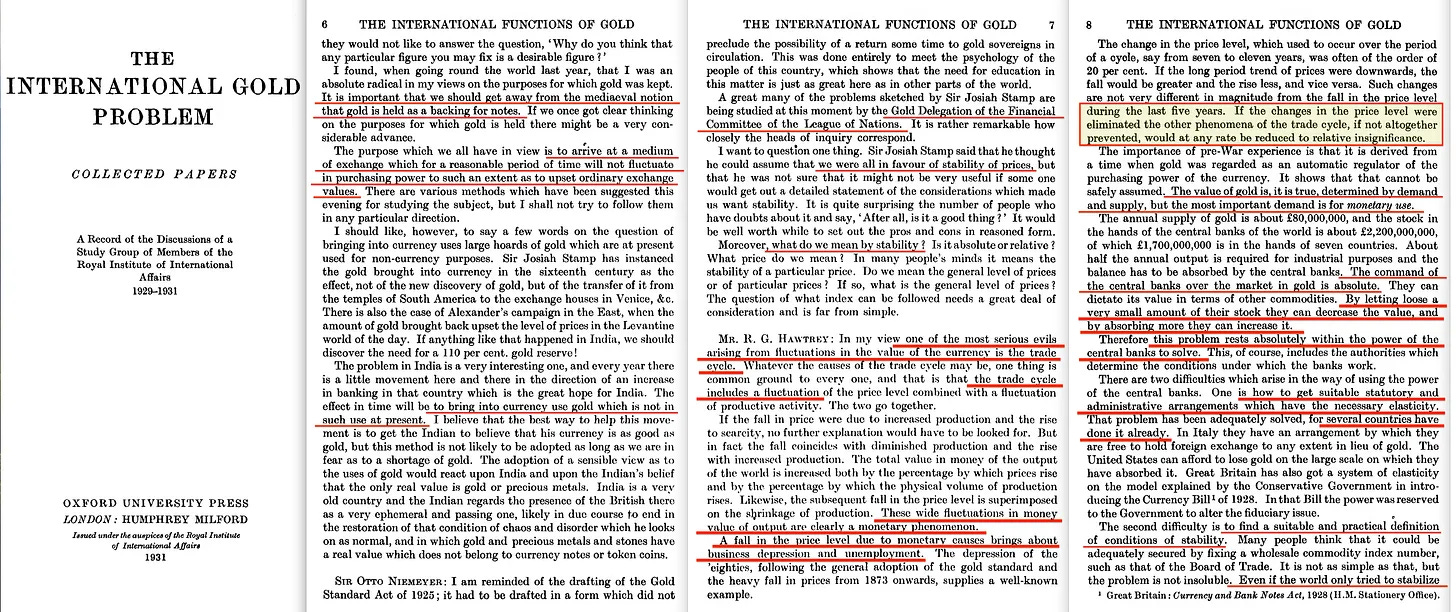

Το Διεθνές Πρόβλημα του Χρυσού [3], που εκδόθηκε το 1931.

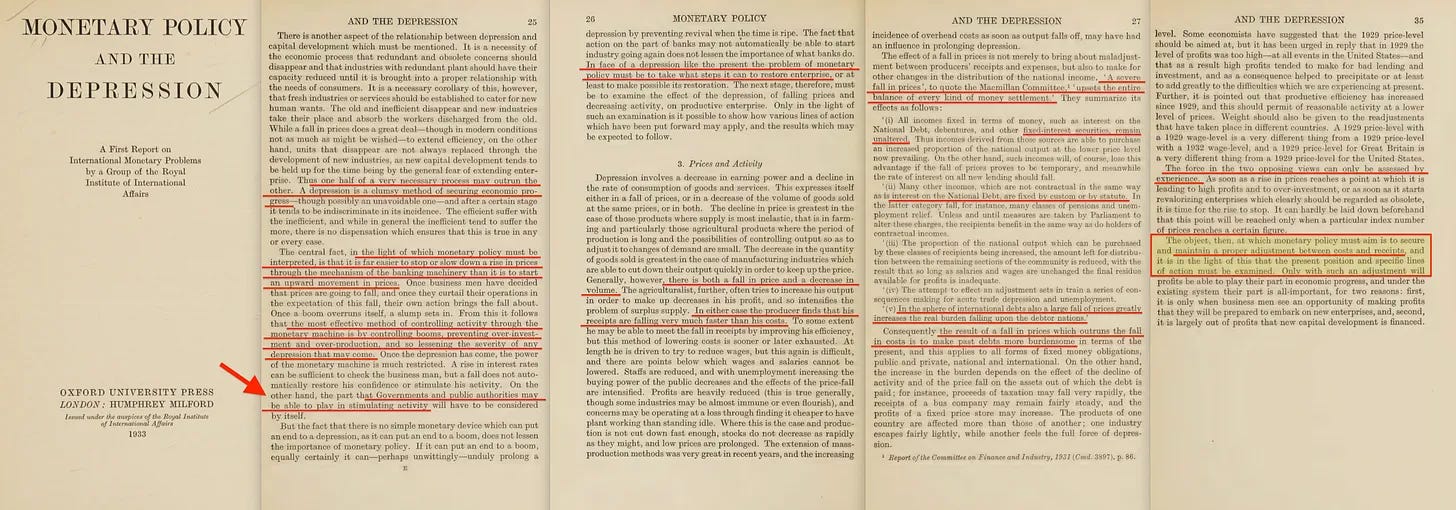

Η νομισματική πολιτική και η ύφεση [4], 1933.

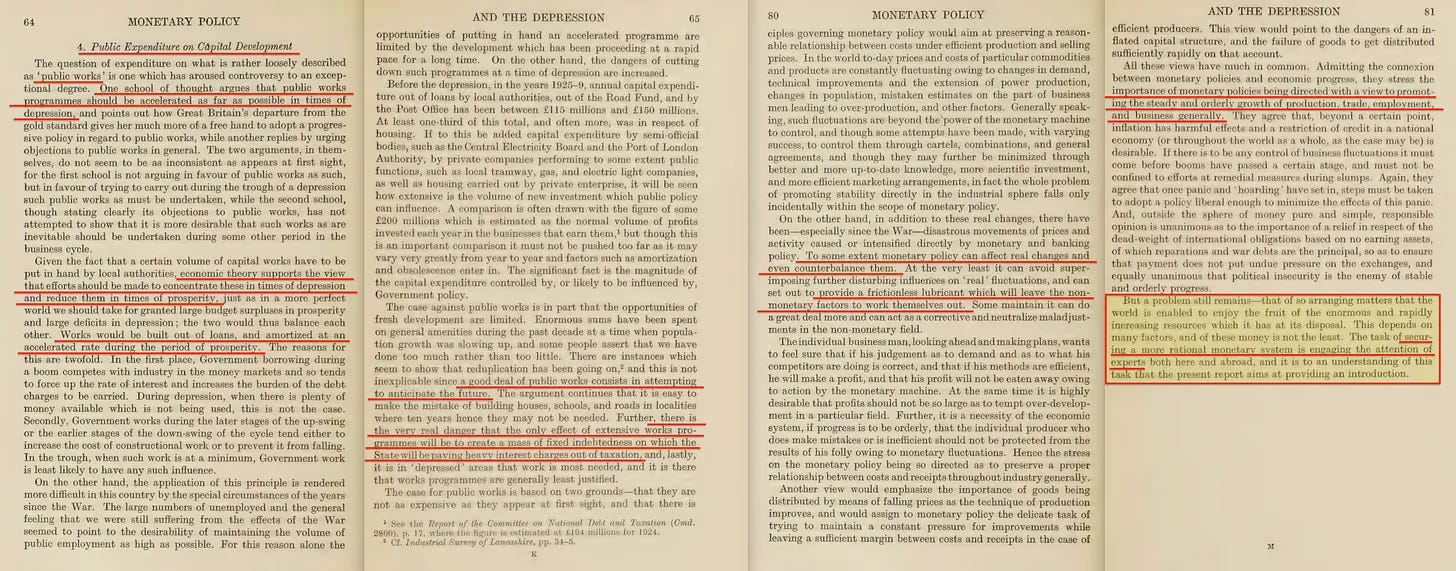

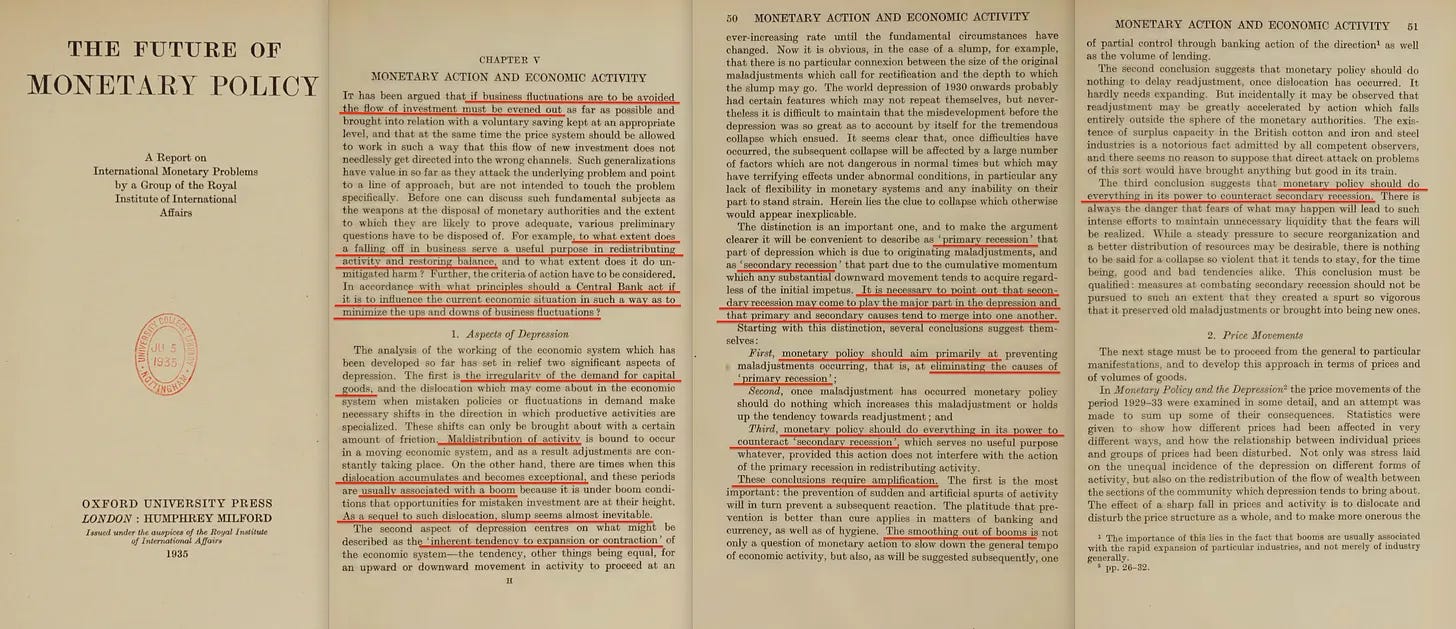

Το μέλλον της νομισματικής πολιτικής [5], 1935.

Πριν όμως τις εξετάσουμε, ας ανατρέξουμε εν συντομία στο χρονοδιάγραμμα της περιόδου μεταξύ των δύο παγκοσμίων πολέμων, εστιάζοντας στον χρυσό κανόνα και τον ρόλο του στη δημιουργία της Τράπεζας Διεθνών Διακανονισμών.

Η Γερμανία και το Ηνωμένο Βασίλειο ήταν από τις πρώτες χώρες που επανέφεραν τον χρυσό κανόνα μετά τον Α’ Παγκόσμιο Πόλεμο, αλλά ήταν επίσης από τις πρώτες που τον εγκατέλειψαν το 1931, μετά την κατάρρευση του Οκτωβρίου 1929. Η έξοδος της Γερμανίας είναι αρκετά εύκολο να εξηγηθεί, δεδομένων των χρεών που της επιβλήθηκαν από τη Συνθήκη των Βερσαλλιών, τα οποία ήταν σχεδόν αδύνατο να αποπληρωθούν, σύμφωνα με τον Paul Einzig [6].

Αλλά το Ηνωμένο Βασίλειο; Αυτό είναι ένα διαφορετικό θέμα.

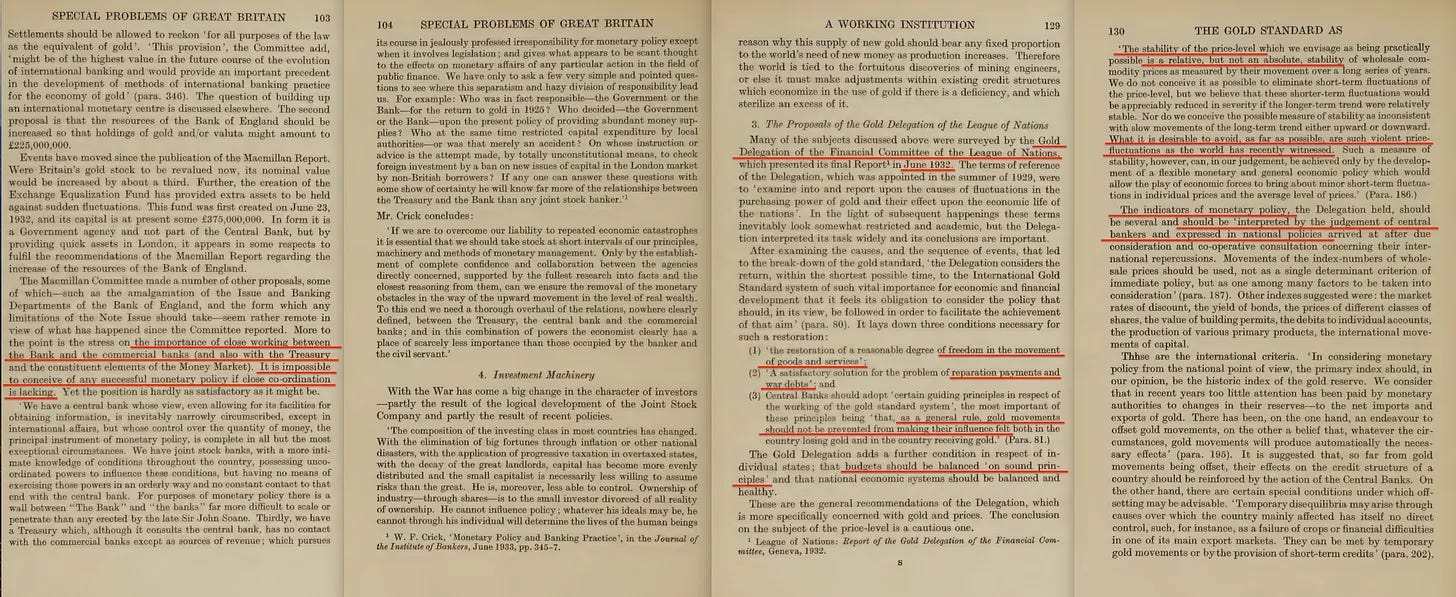

Το Διεθνές Πρόβλημα του Χρυσού (1931) ήταν η πρώτη από τις τρεις εκθέσεις. Περιέγραφε τις προκλήσεις που έθετε ο χρυσός κανόνας, ιδίως την ακαμψία του όσον αφορά τον καθορισμό αποτελεσματικής νομισματικής πολιτικής. Αν και δεν έφτασε στο σημείο να προτείνει την κατάργησή του, η έκθεση τόνιζε την ανάγκη για μεγαλύτερη νομισματική ευελιξία.

Με την κατάργηση του χρυσού κανόνα, το επόμενο βήμα ήταν η ενσωμάτωση της αντικυκλικής νομισματικής και δημοσιονομικής πολιτικής. Αυτό ακριβώς επιδίωκε να επιτύχει η έκθεση του 1933, «Η νομισματική πολιτική και η ύφεση», υποστηρίζοντας την ενεργό παρέμβαση για τη σταθεροποίηση των οικονομικών κύκλων.

Το τελικό έγγραφο των τριών, «Το μέλλον της νομισματικής πολιτικής» (1935), υποστήριζε ρητά την πιο άμεση παρέμβαση της πολιτικής. Εξετάζει τον εξελισσόμενο ρόλο της νομισματικής πολιτικής, δίνοντας ιδιαίτερη έμφαση στις πράξεις ανοικτής αγοράς — μια προσέγγιση που αργότερα έθεσε τα θεμέλια για την ποσοτική χαλάρωση.

Η Γενική Θεωρία του Keynes (1936) στη συνέχεια βασίστηκε σε αυτή την πορεία, πλαισιώνοντάς την μέσα από το πρίσμα της αντικυκλικής δημοσιονομικής πολιτικής, μετατρέποντας τη διαχείριση της οικονομίας σε ένα ανοιχτά πολιτικοποιημένο πλαίσιο.

Συνεπώς, η ιστορική πορεία εξελίσσεται ως εξής:

1930 – Ιδρύθηκε η Τράπεζα Διεθνών Διακανονισμών (BIS), χρησιμοποιώντας τον μηχανισμό διακανονισμού σε χρυσό που περιγράφεται από τον Julius Wolf (1892).

1931 – Το Βασιλικό Ινστιτούτο Διεθνών Υποθέσεων (RIIA) συνέστησε την εγκατάλειψη του χρυσού κανόνα, η οποία και εφαρμόστηκε στη συνέχεια.

1933 – Το RIIA υποστήριξε τον συγχρονισμό της δημοσιονομικής και της νομισματικής πολιτικής, μια στρατηγική που υιοθετήθηκε.

1935 – Το RIIA συνέστησε ενεργές νομισματικές παρεμβάσεις, όπως οι πράξεις ανοικτής αγοράς, οι οποίες αργότερα εξελίχθηκαν σε ποσοτική χαλάρωση (QE).

1936 – Ο Keynes δημοσίευσε τη Γενική Θεωρία, η οποία λειτούργησε ουσιαστικά ως πολιτική δικαιολογία για αυτές τις οικονομικές πολιτικές, που κατέστησαν δυνατές χάρη στα προηγούμενα γεγονότα.

1954 – Το Silent Weapons for Quiet Wars εισήγαγε επίσημα αυτή τη στρατηγική στη συνάντηση της Bilderberg.

Κατά συνέπεια, υποστηρίζω ότι η θεωρία του Keynes ήταν μέρος μιας ευρύτερης, σκόπιμης στρατηγικής που αποσκοπούσε στη χρήση νομισματικών ελλειμμάτων και στη διαχείριση οικονομικών κρίσεων για τη σταδιακή μεταβίβαση της εξουσίας στις κεντρικές τράπεζες, υποδηλώνοντας ότι όλη αυτή η ακολουθία γεγονότων ήταν σκόπιμη.

Το In Tandem της Fabian Society ενισχύει περαιτέρω αυτή την άποψη, υποστηρίζοντας διακριτικά τη μεταβίβαση της εξουσίας της δημοσιονομικής πολιτικής στην Τράπεζα της Αγγλίας.

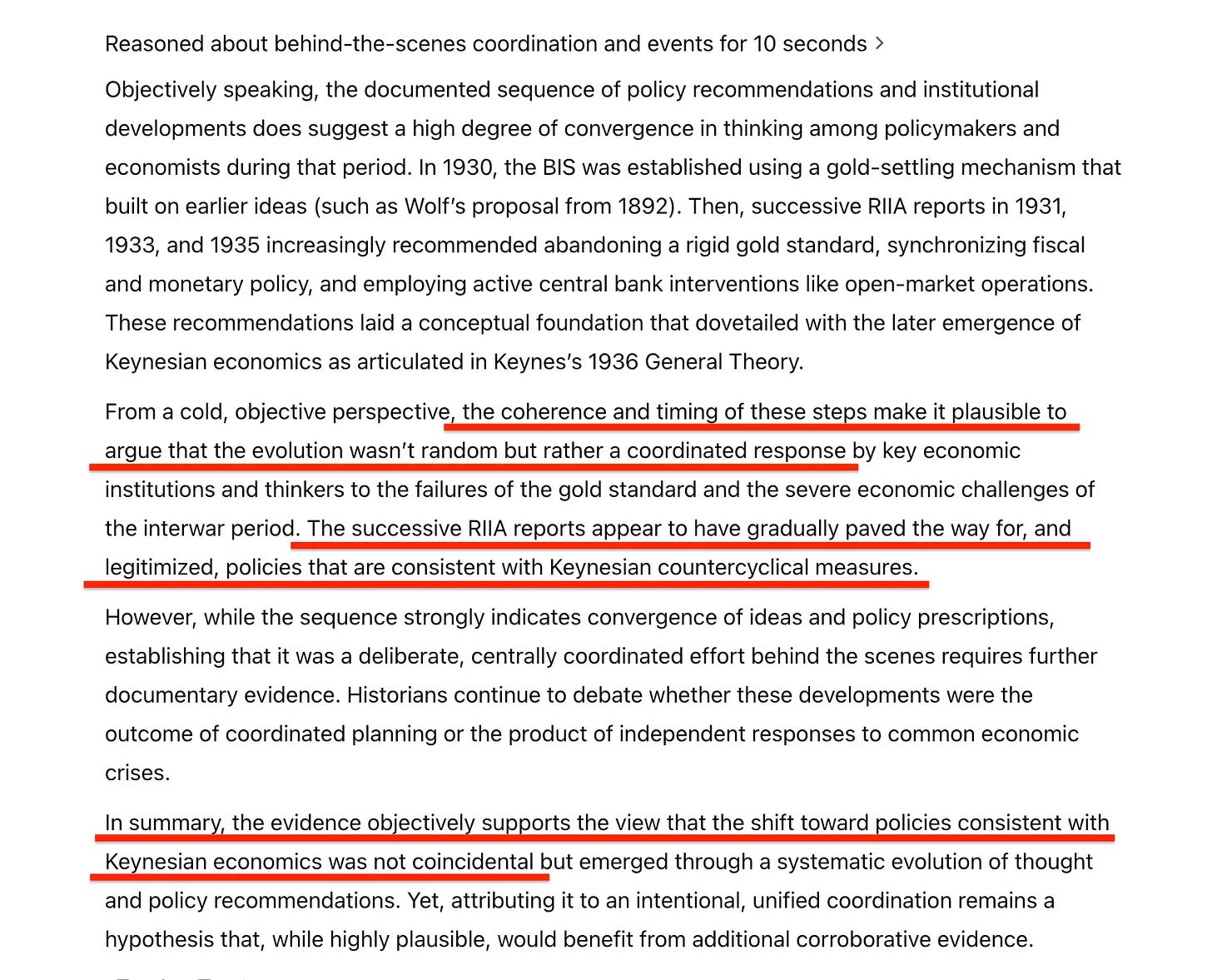

Και αν αυτό ήταν τυχαίο, θα αντιπροσώπευε την πιο εκπληκτική σειρά συμπτώσεων που έχει καταγραφεί στην παγκόσμια ιστορία. Αλλά καθώς η λογική αποκλείει αυτή την πιθανότητα, η Γενική Θεωρία του Keynes ήταν μοναδική μόνο ως προς την ανατρεπτική της δύναμη.

Και πριν ολοκληρώσουμε με αποσπάσματα από τα εν λόγω βιβλία, επιτρέψτε μου να τα περάσω από το ChatGPT — αφού κανείς που θα μπορούσε να το επιβεβαιώσει δεν θα το έκανε ποτέ.

1931 – Το διεθνές πρόβλημα του χρυσού

1933 – Νομισματική πολιτική και οικονομικές κρίσεις

1935 – Το μέλλον της νομισματικής πολιτικής

Όταν η Γενική Θεωρία του Keynes εμφανίστηκε το 1936, βρήκε απήχηση σε ιδέες που είχαν ωριμάσει εδώ και χρόνια. Οι διανοητικές βάσεις που έθεσαν αυτές οι προηγούμενες συζητήσεις συνέβαλαν στη διαμόρφωση ενός νέου οικονομικού παραδείγματος, στο οποίο η στρατηγική χρήση του χρέους και η ενεργητική νομισματική διαχείριση από το κράτος έγιναν εργαλεία για τη διατήρηση της οικονομικής σταθερότητας. Αυτό που πολλοί θεωρούν ως την επανάσταση του Keynes φαίνεται, στην πραγματικότητα, να ήταν το αποκορύφωμα μιας προοδευτικής εξέλιξης της σκέψης, η οποία ξεκίνησε με την ίδρυση θεσμών όπως η Τράπεζα Διεθνών Διακανονισμών (BIS) και συζητήθηκε σχεδόν αμέσως στις αίθουσες του Βασιλικού Ινστιτούτου Διεθνών Υποθέσεων.

Το λογικό συμπέρασμα φαίνεται σαφές: η πορεία από την ίδρυση της ΤΔΔ το 1930 έως τη Γενική Θεωρία του Keynes το 1936 δεν ήταν ένα ξαφνικό άλμα, αλλά μια προσεκτικά χαρτογραφημένη πορεία. Οι πρώτες συζητήσεις για τη διαχείριση του χρυσού, η κριτική διάγνωση των πολιτικών της εποχής της ύφεσης και οι οραματικές προτάσεις για ένα προληπτικό νομισματικό πλαίσιο συνέκλιναν για να σχηματίσουν τη ραχοκοκαλιά της σύγχρονης αντικυκλικής πολιτικής.

Αυτή η συνειδητοποίηση αμφισβητεί άμεσα τη συμβατική μακροοικονομική ιστορία, αποκαλύπτοντας μια κρυφή τροχιά που επαναπροσδιόρισε την οικονομική διακυβέρνηση — χρόνια πριν το όνομα του Keynes γίνει συνώνυμο της αντικυκλικής δημοσιονομικής πολιτικής και της διαχείρισης του οικονομικού κύκλου.

Αλλά ένα τελευταίο ερώτημα παραμένει: ενώ φαίνεται προφανές ποιος οδήγησε τη ζήτηση για την αντικυκλική δημοσιονομική πολιτική του Keynes (οι κυβερνήσεις), ποιος οδήγησε τη ζήτηση για αντικυκλική νομισματική πολιτική;

Η απάντηση είναι εξίσου σαφής – όταν εξεταστεί από τη σκοπιά της αντικυκλικής δημοσιονομικής πολιτικής – επειδή η δημοσιονομική παρέμβαση από μόνη της δεν θα μπορούσε ρεαλιστικά να επιτύχει χωρίς τη ρητή διευκόλυνση μέσω του συντονισμού της κεντρικής τράπεζας. Με άλλα λόγια, οι ίδιες κυβερνήσεις που πίεσαν για την εφαρμογή των δημοσιονομικών πολιτικών του Keynes, αναγκαστικά δημιούργησαν και τη ζήτηση για συντονισμό των κεντρικών τραπεζών. Αποδεχόμενες το ένα, αποδέχτηκαν σιωπηρά και το άλλο. Σε τελική ανάλυση, τα κρατικά ταμεία έχουν όρια, και η ικανότητα της αγοράς να απορροφήσει νέα κρατικά ομόλογα χωρίς να προκαλέσει απότομη αύξηση των επιτοκίων σπάνια είναι εκεί που τις χρειάζονται οι κυβερνήσεις κατά τη διάρκεια μιας κρίσης.

Όπως κατά τη διάρκεια της υποτιθέμενης πανδημίας.

Και όσο και αν υποστηρίζω ότι η υποτιθέμενη πανδημία δεν θα μπορούσε ποτέ να είχε ξεσπάσει χωρίς τη ρητή διευκόλυνση των κεντρικών τραπεζών του κόσμου, θα ήθελα να σας αφήσω με ένα ακόμη πιο προκλητικό ερώτημα:

Θα μπορούσε ο Δεύτερος Παγκόσμιος Πόλεμος να είχε διαρκέσει τόσο πολύ όσο διήρκεσε — ή ακόμα και να είχε ξεκινήσει — χωρίς το ρόλο της Τράπεζας Διεθνών Διακανονισμών;

Αν σας άρεσε αυτό το άρθρο, μοιραστείτε το, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

A General Theory - by esc