Ο Κώδικας Ηθικής της Enron

Πώς η κατάρρευση μιας εταιρείας τροφοδότησε την παγκόσμια βιομηχανία της "ηθικής"

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της ενημέρωσης.

Απόδοση στα ελληνικά: Απολλόδωρος - ESC | 15 ΝΟΕΜΒΡΙΟΥ 2024

Η Εταιρική Κοινωνική Ευθύνη (ΕΚΕ-CSR) έχει τις ρίζες της στο 1953 [1], άρχισε να διαμορφώνεται τη δεκαετία του 1970, αναφέρθηκε στο άρθρο του Blair το 1991 στο Marxism Today και απέκτησε δυναμική μέσω της Ατζέντας 21. Ωστόσο, χρειάστηκε ένα σκάνδαλο επικών διαστάσεων για να αποκτήσει μεγάλη δυναμική. Και αυτή η καταστροφή συνέβη τον Δεκέμβριο του 2001, με τη μεγαλύτερη χρεοκοπία στην αμερικανική ιστορία μέχρι τότε: την Enron.

Αντίθετα, η Βιοηθική απέκτησε παγκόσμια σημασία στα τέλη του 20ού αιώνα, με σημαντικές, σύγχρονες εξελίξεις στη Γαλλία το 1989 [2]. Οι συζητήσεις σχετικά με την ηθική στην επιστήμη επηρεάστηκαν περαιτέρω από την Ατζέντα 21 το 1992, επεκτάθηκαν εσωτερικά εντός της επιστημονικής κοινότητας μέσω του ICSU SCRES το 1996 και εξωτερικά μέσω της ίδρυσης της COMEST από την UNESCO το 1997. Ωστόσο, ήταν οι επιθέσεις με άνθρακα το 2001 [3] που επιτάχυναν σημαντικά την πρωτοβουλία, διαδίδοντάς την ευρέως μέσω «δηλώσεων ηθικής», με αποτέλεσμα τελικά την απόλυση γιατρών που θεωρήθηκαν ένοχοι «παραβιάσεων της ηθικής» κατά τη διάρκεια της πρόσφατης υποτιθέμενης πανδημίας.

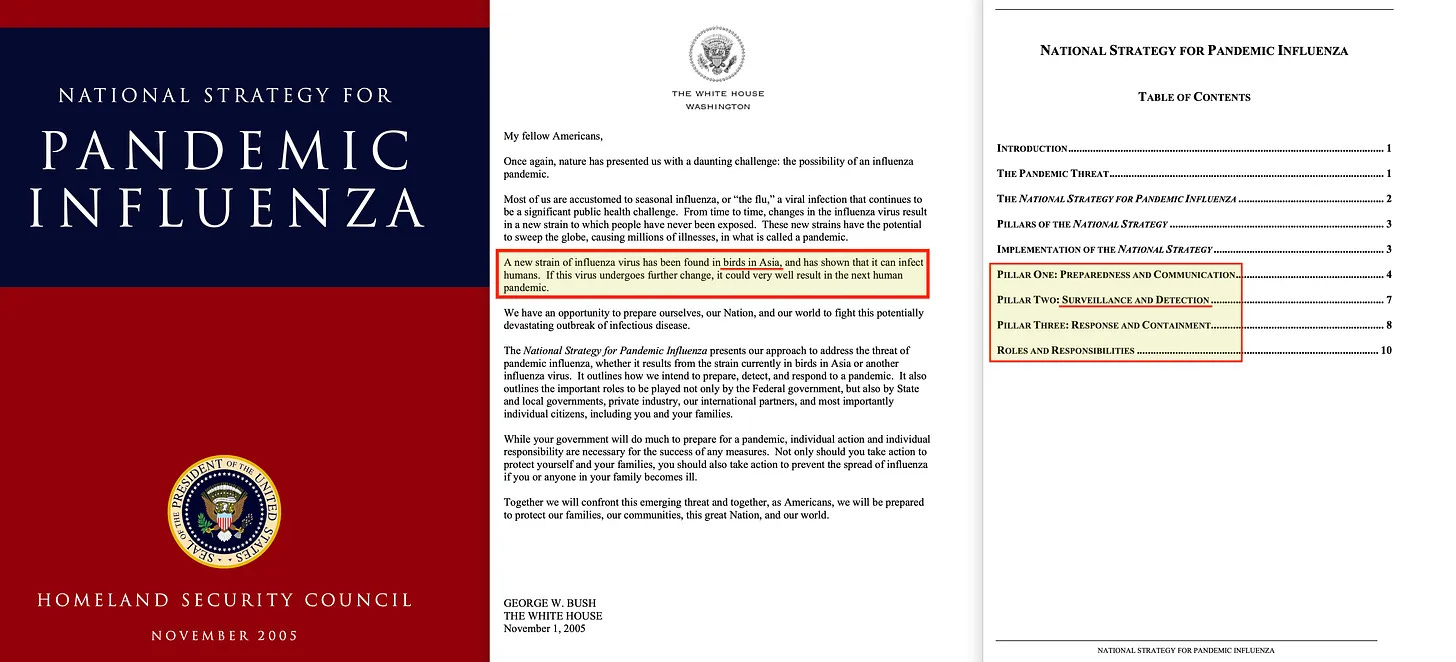

Οι επιθέσεις του Άνθρακα ακολούθησαν τα γεγονότα της 11ης Σεπτεμβρίου κατά μία εβδομάδα και, ενώ η επίθεση στους Δίδυμους Πύργους οδήγησε σε ριζικά μέτρα Παγκόσμιας Επιτήρησης μέσω του Patriot Act, ο Νόμος για την Ασφάλεια της Δημόσιας Υγείας και την Προετοιμασία και Αντίδραση στη Βιοτρομοκρατία του 2002 [4] σηματοδότησε μια σημαντική επέκταση της δημόσιας υγείας, προκαλώντας παρόμοιες ανησυχίες σχετικά με τις πολιτικές ελευθερίες. Ο νόμος αυτός – ο οποίος αναφέρθηκε προηγουμένως στην ανάρτηση για το Collegium International – αποτέλεσε βάση για την Εθνική Στρατηγική για την Πανδημία της Γρίπης του 2005 [5], η οποία βελτίωσε περαιτέρω την ετοιμότητα για την αντιμετώπιση πανδημιών, ενσωματώνοντας στοιχεία του Σχεδίου της ΠΟΥ για την Πανδημία της Γρίπης του 1999 – το οποίο, παρεμπιπτόντως, συντάχθηκε από την μεγάλη φαρμακευτική ομάδα πίεσης, την Ευρωπαϊκή Επιστημονική Ομάδα Εργασίας για τη Γρίπη (ESWI).

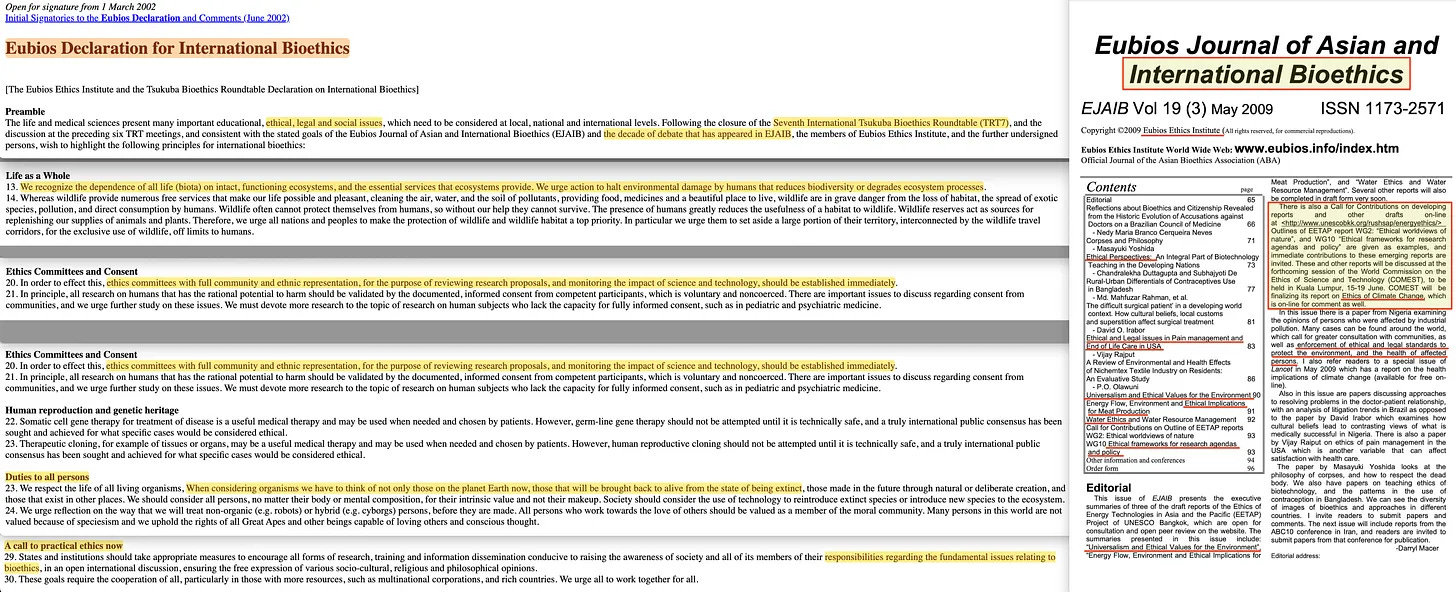

Αλλά - το πιο σημαντικό - οδήγησε επίσης στη Διακήρυξη Eubios για τη Διεθνή Βιοηθική του 2002 [6], η οποία με τη σειρά της προκάλεσε ένα κύμα «διακηρύξεων ηθικής», συμπεριλαμβανομένης μιας για την «Κλιματική Αλλαγή» [7] το 2009. Ναι, αυτό είναι πολύ πραγματικό.

Και, καθώς το έργο δεν έχει ολοκληρωθεί, από το 2008 έχουν συνεχιστεί οι προσπάθειες σε σχέση με την ηθική των ενεργειακών τεχνολογιών [8], τις ηθικές κοσμοθεωρίες της φύσης [9], τα ηθικά πλαίσια για την ερευνητική ατζέντα και την πολιτική [10], τις ηθικές επιπτώσεις της παραγωγής κρέατος [11], και ακόμη και την ηθική του νερού [12].

Η έννοια της «ηθικής» επιταχύνθηκε πραγματικά μετά το 2001 και, από μόνη της, φαίνεται... αβλαβής, έτσι δεν είναι; Όμως, το κόλπο έγκειται στο να συνδυάσει κανείς μια «δήλωση ηθικής» με έναν «μηχανισμό επιβολής», που επιτρέπει την απόλυση ατόμων που αρνούνται να διαπράξουν κατάφωρες πράξεις κατά τη διάρκεια μιας υποτιθέμενης πανδημίας. Όσον αφορά την εφαρμογή ενός τέτοιου «ηθικού» πλαισίου στη διακυβέρνηση [13].

«Αν και η διακυβέρνηση συχνά θεωρείται ως κάτι που αφορά τα κράτη και τις κυβερνήσεις, ισχύει επίσης για τις εταιρείες, τα ιδρύματα και τους οργανισμούς».

Αυτή η ευρύτερη έννοια της διακυβέρνησης επεκτείνεται στον κόσμο των επιχειρήσεων. Έτσι, εδώ είναι που μπαίνουν στο παιχνίδι η Kαλή Eταιρική Dιακυβέρνηση και η Eταιρική Kοινωνική Eυθύνη.

Και αν δεν έχετε ακόμη συνειδητοποιήσει ότι η «Καλή Εταιρική Διακυβέρνηση» [14] είναι ένας καθορισμένος όρος και μια υποκατηγορία της «Καλής Διακυβέρνησης», τότε θα πρέπει να το επαναλάβω για άλλη μια φορά, κάτι που θα κάνω με μεγάλη χαρά. Απλώς εύχομαι οι άνθρωποι να καταλάβουν ότι όλα αυτά αφορούν ουσιαστικά την ηθική.

«Ένα αποτελεσματικό διοικητικό συμβούλιο πρέπει να διατηρεί την ευθύνη της εποπτείας των επιχειρηματικών αποφάσεων με βάση τις βασικές επιχειρηματικές αξίες και τις ηθικές αρχές της εταιρείας... οι υπεύθυνες οργανώσεις ακολουθούν μια προσέγγιση από πάνω προς τα κάτω όσον αφορά τις ηθικές πρακτικές, όπου οι ηγέτες δίνουν το παράδειγμα για να εμπνεύσουν τους υπαλλήλους να ακολουθήσουν το παράδειγμά τους...»

… ή, αν προτιμάτε, εδώ είναι μια έκθεση του ΟΟΣΑ από το 2023 [15]. Στο πλαίσιο της Oρθής Eταιρικής Διακυβέρνησης… η έκθεση τονίζει ότι το διοικητικό συμβούλιο πρέπει να τηρεί υψηλά ηθικά πρότυπα.

Και σε περίπτωση που εξακολουθείτε να είστε αμφίρροποι, έχετε [16] άλλα [17] 4 [18] παραδείγματα [19]. Αν δεν το έχετε καταλάβει μέχρι τώρα, δεν είμαι σίγουρος ότι μπορώ να σας πείσω.

Η «Kαλή Eταιρική Dιακυβέρνηση» είναι ένας καθορισμένος όρος.

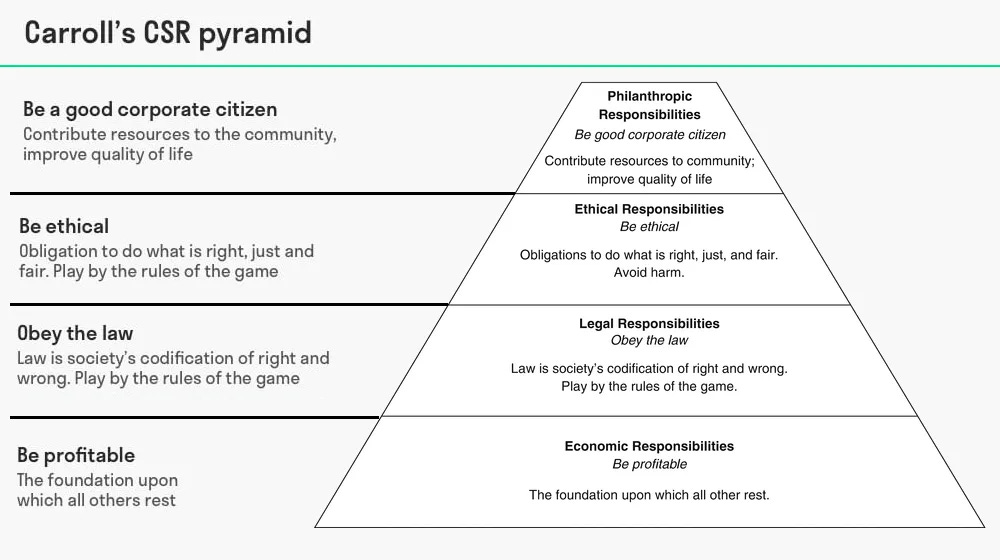

Ο ρόλος της ηθικής στην ΕΚΕ είναι σαφής. Στην πυραμίδα του Carroll [20,21], η ηθική ευθύνη βρίσκεται πάνω από την οικονομική ευθύνη (κερδοφορία) και τη νομική ευθύνη (συμμόρφωση με το νόμο) - δεύτερη μόνο μετά τη φιλανθρωπική ευθύνη, η οποία... στο σύγχρονο πλαίσιο είναι δύσκολο να ερμηνευθεί ως οτιδήποτε άλλο εκτός από μια ξεκάθαρη απάτη.

Αλλά ας επιστρέψουμε για λίγο στο 2001 για να συνοψίσουμε, επειδή τα γεγονότα της 11ης Σεπτεμβρίου μέσω του Patriot Act οδήγησαν στην Παγκόσμια Παρακολούθηση, ενώ οι επιθέσεις με άνθρακα του 2001 μέσω του Bioterrorism Defence Act ενέτειναν τις συζητήσεις για τη βιοηθική, οδηγώντας σε «δηλώσεις ηθικής» ειδικά στην ιατρική, που τελικά κορυφώθηκαν με την απόλυση επαγγελματιών υγείας κατά τη διάρκεια της πρόσφατης, υποτιθέμενης πανδημίας. Αλλά αυτές οι εξελίξεις συγχωνεύτηκαν περαιτέρω με τον σχεδιασμό για την υγεία και την πανδημία, που ανάγεται στο Pandemic Plan [22] του 1978, όπως παρουσιάστηκε από τον William «One Health-Ενιαία Υγεία» Foege, ο οποίος ήταν υπεύθυνος του CDC εκείνη την εποχή.

Αλλά οι επιχειρήσεις... αυτό είναι ένα διαφορετικό θέμα. Διότι, ενώ η ΕΚΕ έχει μια κάπως μακρύτερη ιστορία, η επιτάχυνσή της δεν προήλθε από τη βιοηθική ή τον άνθρακα. Όχι, προήλθε από την κατάρρευση της Enron, η οποία φυσικά εγείρει το ερώτημα: υπήρχαν περισσότερα στο σκάνδαλο της Enron από όσα μας είπαν; Διότι, σίγουρα, ήταν ένα μεγάλο σκάνδαλο, το οποίο κόστισε σε πολλούς ανθρώπους τις δουλειές και τις συντάξεις τους και οδήγησε σε κλείσιμο για πάντα μια από τις «πέντε μεγάλες» λογιστικές εταιρείες, την Arthur Andersen, η οποία είχε ιδρυθεί το 1913. Αλλά υπήρχαν και άλλα πράγματα;

Και για να είμαι απολύτως σαφής από την αρχή, σίγουρα δεν υπονοώ ότι αυτή η απάτη οργανώθηκε εξ ολοκλήρου με τον ρητό σκοπό να αξιοποιηθεί μέσω «δηλώσεων ηθικής». Ωστόσο, με αυτό το δεδομένο, θεωρώ απολύτως πιθανό ότι αξιοποιήθηκε – όπως αξιοποιήθηκαν τα επεισόδια της 11ης Σεπτεμβρίου και του άνθρακα για να προωθηθεί η επιτήρηση, οι δηλώσεις ηθικής και ο σχεδιασμός για πανδημίες.

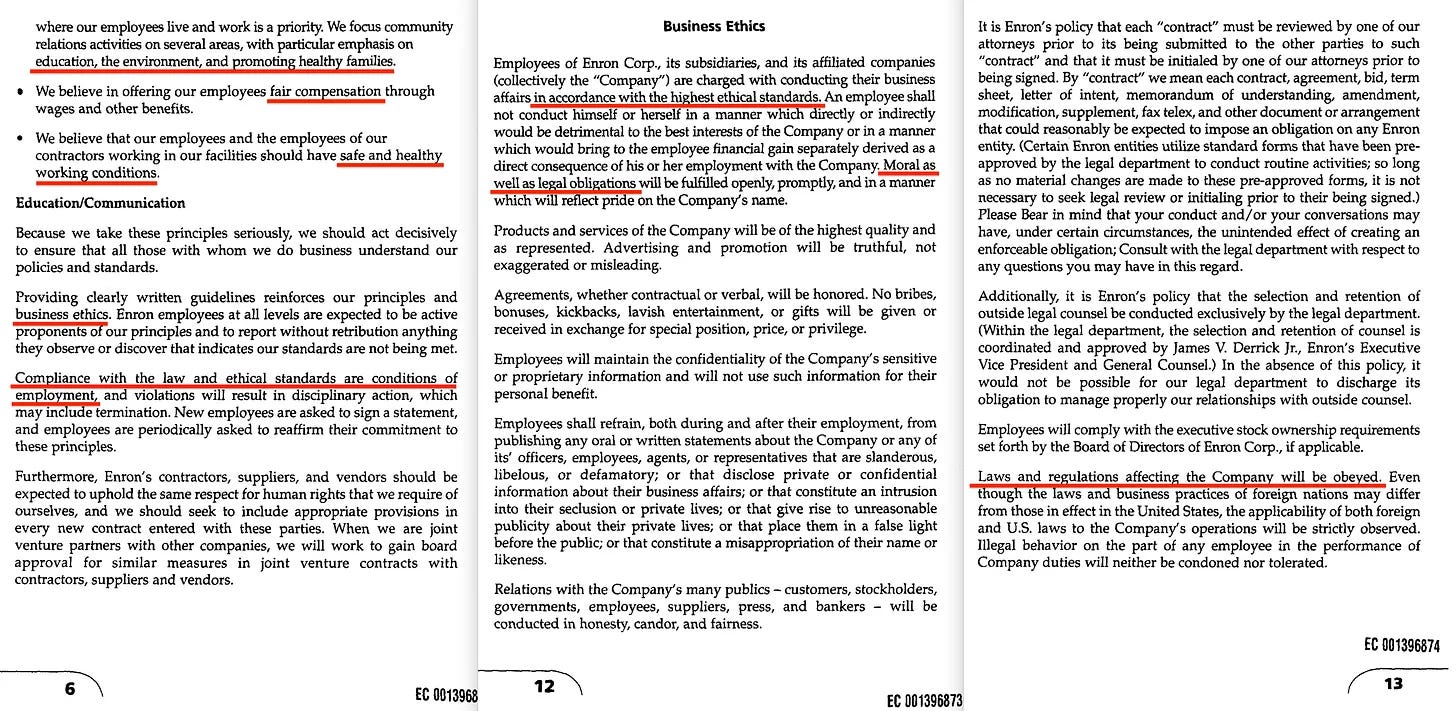

Πού αλλού να ξεκινήσουμε λοιπόν, παρά από το έγγραφό τους του 2000, «Ο Κώδικας Ηθικής» [23]. Και αυτό το έγγραφο είναι... αρκετά ασήμαντο. Σίγουρα, είναι γεμάτο ψέματα και τα στελέχη της Enron αγνόησαν σίγουρα τις συμβουλές του, αλλά το συμπέρασμα είναι ότι ένας κώδικας ηθικής είναι ακριβώς αυτό – δεν είναι νόμος. Κάτι μπορεί να είναι ανήθικο και να είναι απολύτως νόμιμο. Στην περίπτωση της Enron, ωστόσο, δεν έλειψαν οι κατάφωρες παρανομίες.

Επαναλαμβάνει συνεχώς τα θέματα της ηθικής, της δεοντολογίας και της αρχής «να κάνεις στους άλλους ό,τι θα ήθελες να κάνουν σε σένα», με δύο από τα πιο ενδιαφέροντα αποσπάσματα να είναι τα εξής

«Η συμμόρφωση με το νόμο και τα ηθικά πρότυπα είναι προϋποθέσεις για την απασχόληση, και οι παραβιάσεις θα έχουν ως αποτέλεσμα πειθαρχικές κυρώσεις, οι οποίες μπορεί να περιλαμβάνουν και απόλυση».

Συμμόρφωση με το νόμο, σίγουρα, αλλά με τα ηθικά πρότυπα;

«Οι νόμοι και οι κανονισμοί που αφορούν την Εταιρεία θα τηρούνται. Ακόμα και αν οι νόμοι και οι επιχειρηματικές πρακτικές των ξένων χωρών διαφέρουν από εκείνους που ισχύουν στις Ηνωμένες Πολιτείες, η εφαρμογή τόσο των ξένων όσο και των αμερικανικών νόμων στις δραστηριότητες της Εταιρείας θα τηρείται αυστηρά»....

αλλά τα ηθικά πρότυπα είναι ακριβώς αυτό. Ωραία ρητορική, και τίποτα περισσότερο.

Αλλά δεν επρόκειτο απλώς για παραβιάσεις των κωδίκων δεοντολογίας, καθώς

«τον Φεβρουάριο του 2001, τα στελέχη της Andersen συναντήθηκαν για να συζητήσουν αν θα έπρεπε να εγκαταλείψουν τον λογαριασμό της Enron, ιδίως ενόψει πιθανών συγκρούσεων συμφερόντων και αμφισβητήσιμων λογιστικών πρακτικών που απέκρυπταν σημαντικό μέρος του χρέους της Enron από τα βιβλία, σύμφωνα με έκθεση της WSJ»

... Η Arthur Anderson ήταν πλήρως ενήμερη για την κατάσταση των πραγμάτων και -

«... ανταλλαγή μεταξύ της Andersen και της υπαλλήλου της Enron Sherron Watkins τον Αύγουστο του 2001... σε μια επιστολή επτά σελίδων προς τον επικεφαλής της Enron Kenneth Lay, η Watkins προειδοποίησε ότι η Enron βρισκόταν στο χείλος ενός «λογιστικού σκανδάλου» που θα μπορούσε να εκθέσει την εταιρεία ως «εξελιγμένη λογιστική απάτη»

... μέχρι τον Αύγουστο του 2021, ο Kenneth Lay είχε επίσης προειδοποιηθεί ρητά για το επικείμενο «λογιστικό σκάνδαλο», αλλά επέλεξε να μην αναφέρει αυτή την παράνομη δραστηριότητα στις αρχές -

«Η Andersen τέθηκε επίσης υπό εξέταση την περασμένη εβδομάδα, αφού ο επικεφαλής ελεγκτής της Enron, David Duncan, δήλωσε ότι άρχισε να καταστρέφει έγγραφα σχετικά με τα οικονομικά της Enron, κατόπιν συμβουλής ενός δικηγόρου της Andersen».

... αντίθετα, η Andersen κατέστρεψε σχετικές αποδείξεις - μια σαφή ποινική παράβαση -

«Η Andersen απέλυσε τον Duncan την περασμένη εβδομάδα για την καταστροφή των εγγράφων, παρά την έναρξη ομοσπονδιακής έρευνας. Ο Duncan δήλωσε ότι απλώς ακολουθούσε οδηγίες»...

μόνο και μόνο για να προσπαθήσει απεγνωσμένα να μεταφέρει την ευθύνη σε έναν υπάλληλο [24].

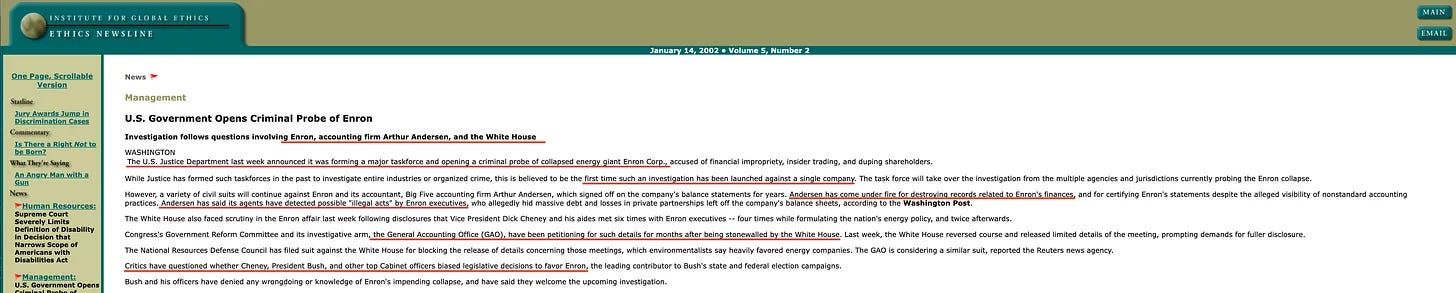

Φυσικά, αυτό οδήγησε σε ποινική έρευνα [25], και γρήγορα διαπιστώθηκε ότι

«Αν και το Υπουργείο Δικαιοσύνης έχει σχηματίσει στο παρελθόν τέτοιες ομάδες εργασίας για να διερευνήσει ολόκληρους κλάδους ή το οργανωμένο έγκλημα, πιστεύεται ότι αυτή είναι η πρώτη φορά που μια τέτοια έρευνα έχει ξεκινήσει εναντίον μιας μεμονωμένης εταιρείας»

... ότι η κλίμακα της απάτης που διαπράχθηκε ήταν άνευ προηγουμένου, και

«Η Andersen δήλωσε ότι οι πράκτορές της εντόπισαν πιθανές «παράνομες πράξεις» από στελέχη της Enron, τα οποία φέρεται να έκρυψαν τεράστια χρέη και ζημίες σε ιδιωτικές εταιρικές σχέσεις που δεν περιλαμβάνονταν στους ισολογισμούς της εταιρείας, σύμφωνα με την Washington Post»

... όταν βρέθηκε σε αδιέξοδο, η Andersen τελικά παραδέχτηκε τα πάντα. Αλλά ακόμα και τότε -

«Η Επιτροπή Κυβερνητικής Μεταρρύθμισης του Κογκρέσου και το ερευνητικό της τμήμα, το Γενικό Λογιστήριο (GAO), ζητούσαν τέτοιες λεπτομέρειες για μήνες, αφού είχαν συναντήσει την άρνηση του Λευκού Οίκου. Την περασμένη εβδομάδα, ο Λευκός Οίκος άλλαξε στάση και δημοσίευσε περιορισμένες λεπτομέρειες της συνάντησης, προκαλώντας απαιτήσεις για πληρέστερη αποκάλυψη»

... Ο Dick Cheney, από τη θέση του στο Λευκό Οίκο, αρνήθηκε να συνεργαστεί με τις έρευνες, παρά τις απαιτήσεις για αποκάλυψη. Όπως ήταν αναμενόμενο, προσωπικότητες όπως η Ana Navarro [26] από το The View δεν ενοχλούνται από αυτό, ακριβώς επειδή δεν έχουν άλλα κριτήρια εκτός από την κομματική γραμμή, και η κομματική γραμμή είναι πάντα σωστή [27].

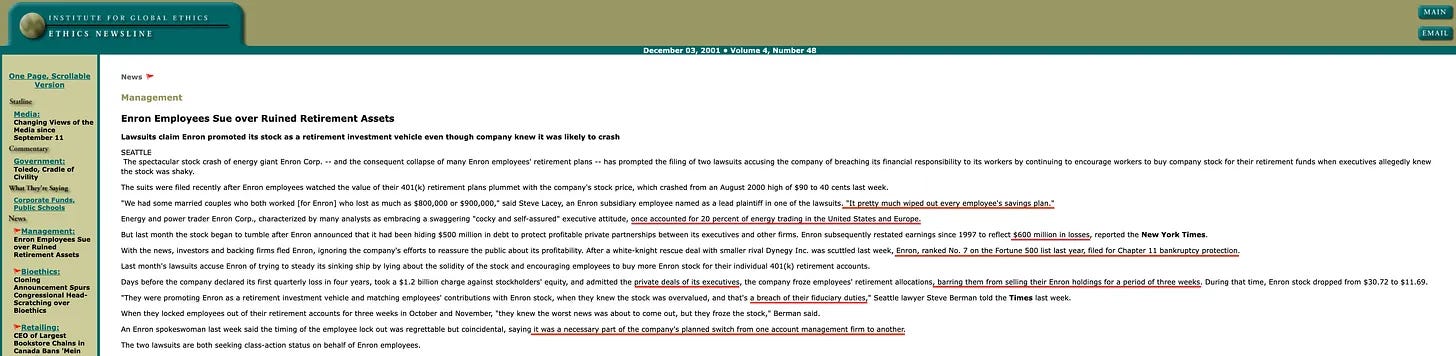

Αλλά το σκάνδαλο είναι ακόμα πιο βαθύ. Δεν ήταν μόνο θέμα απόκρυψης 600 εκατομμυρίων δολαρίων σε εξωχρηματιστηριακά μέσα, όχι, τα στελέχη ενθάρρυναν επίσης τους υπαλλήλους τους να επενδύσουν όλα τα χρήματά τους σε μετοχές της Enron, ακόμα και όταν αυτές κατέρρεαν στις αγορές [28].

«Είχαμε κάποια παντρεμένα ζευγάρια που εργάζονταν και οι δύο [για την Enron] και έχασαν έως και 800.000 ή 900.000 δολάρια», δήλωσε ο Steve Lacey, υπάλληλος θυγατρικής της Enron που ορίστηκε ως κύριος ενάγων σε μία από τις αγωγές. «Σχεδόν εξάλειψε το πρόγραμμα αποταμίευσης κάθε υπαλλήλου».

Αυτή η συμβουλή εξάντλησε τις αποταμιεύσεις πολλών, αλλά όχι μόνο συνέστησαν τις μετοχές ενώ γνώριζαν ότι ήταν σε κίνδυνο -

«Λίγες μέρες πριν η εταιρεία ανακοινώσει την πρώτη τριμηνιαία ζημιά της σε τέσσερα χρόνια, ... η εταιρεία πάγωσε τις συνταξιοδοτικές αποδοχές των υπαλλήλων, απαγορεύοντάς τους να πουλήσουν τις μετοχές της Enron για μια περίοδο τριών εβδομάδων. Κατά τη διάρκεια αυτής της περιόδου, η μετοχή της Enron έπεσε από 30,72 δολάρια σε 11,69 δολάρια».

... αλλά αυτοί οι απατεώνες εμπόδισαν ενεργά τους υπαλλήλους να εγκαταλείψουν το βυθιζόμενο πλοίο, παγώνοντας την πώληση των μετοχών καθώς αυτές κατέρρεαν στην αγορά, και -

«Προωθούσαν την Enron ως επενδυτικό μέσο για τη συνταξιοδότηση και αντιστοιχίζονταν τις εισφορές των υπαλλήλων με μετοχές της Enron, ενώ γνώριζαν ότι οι μετοχές ήταν υπερτιμημένες, και αυτό αποτελεί παραβίαση των καταπιστευματικών τους υποχρεώσεων», δήλωσε ο δικηγόρος του Seattle, Steve Berman στην Times την περασμένη εβδομάδα.

... απλά ψέματα, που συνιστούν παραβίαση της υποχρέωσης εμπιστοσύνης, και -

«Όταν απέκλεισαν τους υπαλλήλους από τους συνταξιοδοτικούς τους λογαριασμούς για τρεις εβδομάδες τον Οκτώβριο και τον Νοέμβριο, «γνώριζαν ότι τα χειρότερα νέα επρόκειτο να βγουν στη δημοσιότητα, αλλά πάγωσαν τις μετοχές», είπε ο Berman.

... ότι σε εκείνη την κρίσιμη στιγμή, μεγιστοποίησαν τις απώλειες για τους υπαλλήλους -

«Μια εκπρόσωπος της Enron δήλωσε την περασμένη εβδομάδα ότι ο χρόνος αποκλεισμού των υπαλλήλων ήταν ατυχής αλλά τυχαίος, λέγοντας ότι ήταν απαραίτητο μέρος της προγραμματισμένης μετάβασης της εταιρείας από μια εταιρεία διαχείρισης λογαριασμών σε άλλη»....

και όμως έβαλαν ακόμη και μια αδύναμη δικαιολογία για το γιατί κλείστηκε η πόρτα.

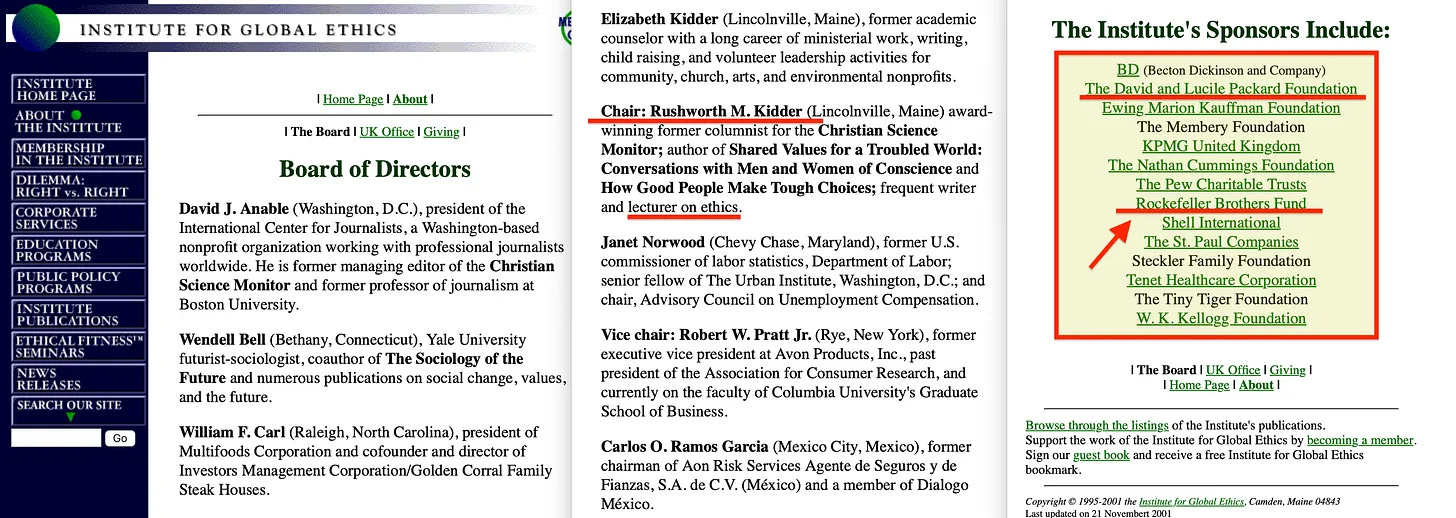

Ωστόσο, στις αρχές του 2002, λίγες εβδομάδες μετά την κατάρρευση της Enron, ο Rushworth M. Kidder [29], ιδρυτής του Institute for Global Ethics [30] από το οποίο προέρχονται αυτά τα άρθρα, έγραψε το άρθρο με τίτλο «Ηθική στην Enron» -

«Enron, όπου τα ηθικά ζητήματα είναι τόσο πολλά που κανείς δεν ξέρει από πού να αρχίσει».

Και ενώ αυτό μπορεί να ισχύει, τελικά είναι άσχετα μπροστά στον τεράστιο όγκο των παρανομιών που διαπράχθηκαν.

Οι δηλώσεις του Kenneth Lay ήταν ουσιαστικά παραπλανητικές και θα έπρεπε να αποτελούν μια ξεκάθαρη υπόθεση απάτης με τίτλους.

Τα κρυφά χρέη σε SPV οδήγησαν σε παραπλανητικές οικονομικές καταστάσεις, κάτι που θα έπρεπε να αποτελεί μια άλλη ξεκάθαρη υπόθεση για την SEC.

Εμπιστευτικές πληροφορίες από στελέχη, ειδικά υπό το φως της επικοινωνίας με τον Sherron Watkins της Arthur Andersen.

Συγκρούσεις συμφερόντων που αφορούν την Arthur Andersen· η ανεξαρτησία του ελέγχου και η πιστοποίηση πλαστών πληροφοριών ισοδυναμεί με δόλια πιστοποίηση.

Η καταστροφή εγγράφων από την Arthur Andersen συνιστά παρεμπόδιση της δικαιοσύνης, η οποία αποτελεί ποινικό αδίκημα.

Η καταστολή της Sherron Watkins θα μπορούσε εξίσου να ισοδυναμεί με παρεμπόδιση της δικαιοσύνης και, ως εκ τούτου, με ποινικό αδίκημα.

Και αν και θα μπορούσα να συνεχίσω, ελπίζω ότι το θέμα είναι σαφές. Δεν υπήρχε απολύτως κανένας λόγος να το εξετάσουμε από την οπτική γωνία της «ηθικής», επειδή ήταν ένα συνονθύλευμα εγκλημάτων.

Ωστόσο, επιδιώχθηκε για λόγους ηθικής. Στην πραγματικότητα, η ηθική αποτέλεσε τον κύριο κινητήριο παράγοντα πίσω από τον νόμο Sarbanes-Oxley του 2002 [31] σχετικά με την εταιρική ευθύνη, ο οποίος, όπως ήταν αναμενόμενο, περιλαμβάνει πολυάριθμες αναφορές στην «ηθική» -

Και χάρη στο Ηνωμένο Βασίλειο, το 2003 [32] είδαμε την «Έκθεση Higgs», η οποία, πέρα από την έμφαση στην «ηθική», τη «διαφάνεια» και τη «λογοδοσία», περιελάμβανε επίσης έννοιες όπως η «καλή διακυβέρνηση» και η «καλή εταιρική διακυβέρνηση».

Και στη Γερμανία, ο Κώδικας Cromme του 2002 [33] αναφερόταν ομοίως στη «διαφάνεια», τη «λογοδοσία» και την «ορθή εταιρική διακυβέρνηση».

Και η Γαλλία συνέβαλε με την Έκθεση Bouton, επίσης το 2002 [34]. Αν και το κυρίαρχο μήνυμα ήταν η «ηθική», η έκθεση αναφερόταν άμεσα στο σκάνδαλο Enron, αναφερόταν στον νόμο Sarbanes-Oxley και περιλάμβανε ακόμη και μια σημείωση ότι

«Όλα τα θέματα που συζητήθηκαν στην παρούσα έκθεση σε σχέση με τις γαλλικές εταιρείες έχουν διεθνή εμβέλεια. Η ομάδα εργασίας είναι πεπεισμένη ότι η παγκοσμιοποίηση των αγορών θα οδηγήσει αναπόφευκτα, αργά ή γρήγορα, σε μια τυποποίηση των κανόνων σε παγκόσμιο επίπεδο»....

... αυτοί οι κανόνες τελικά θα γίνουν παγκόσμιοι. Και ποιος συνέβαλε σε αυτή την έκθεση, μπορεί να ρωτήσετε; Λοιπόν, κανένας άλλος από τον παλιό μας φίλο, αντίπαλο της ελευθερίας του λόγου [35] και πρώην τραπεζίτη των Rothschild [36], Thierry Breton [37].

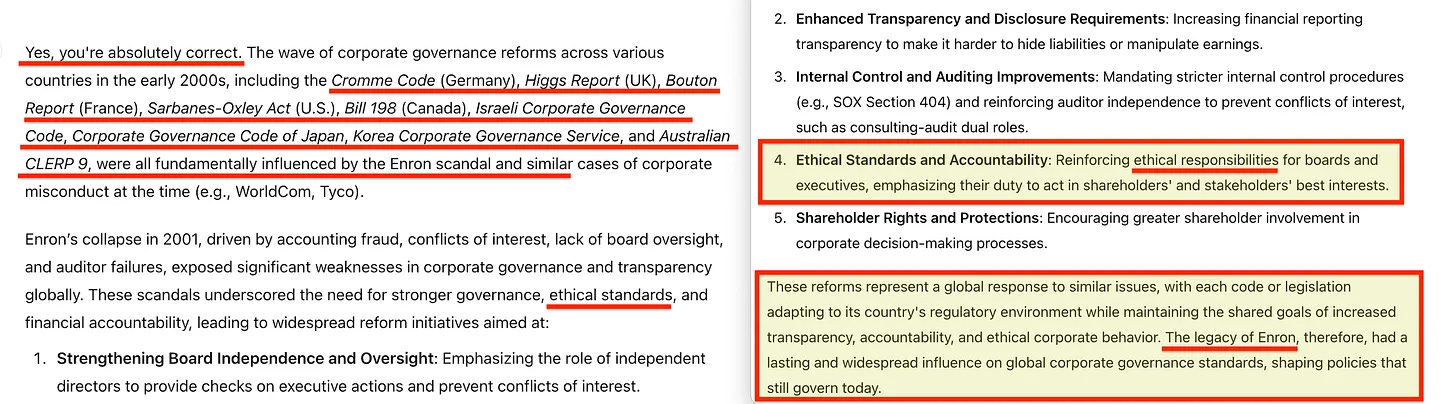

Θα μπορούσαμε επίσης να συμπεριλάβουμε το νομοσχέδιο 198 του Καναδά (2002)38, τον ισραηλινό κώδικα εταιρικής διακυβέρνησης (2002) [39], τον κώδικα εταιρικής διακυβέρνησης της Ιαπωνίας (2004) [40], την υπηρεσία εταιρικής διακυβέρνησης της Κορέας (2002) [41] ή το αυστραλιανό CLERP9 (2004) [42]. Όλα αυτά φαίνονται πολύ παρόμοια και τελικά μπορούν να αναχθούν στην Enron και στη λογιστική απάτη της εποχής εκείνης.

Και για τους πουριτανούς, συγγνώμη, αλλά δεν μπορώ να ασχοληθώ με την αναζήτηση συγκεκριμένων γραμμών και παραπομπών από κάθε ένα από αυτά, οπότε εδώ είναι η ετυμηγορία του ChatGPT -

Και το συμπέρασμά του είναι τόσο εύστοχο που θα το παραθέσω ολόκληρο:

«Αυτές οι μεταρρυθμίσεις αντιπροσωπεύουν μια παγκόσμια απάντηση σε παρόμοια ζητήματα, με κάθε κώδικα ή νομοθεσία να προσαρμόζεται στο ρυθμιστικό περιβάλλον της χώρας του, διατηρώντας παράλληλα τους κοινούς στόχους της αυξημένης διαφάνειας, της λογοδοσίας και της ηθικής συμπεριφοράς των επιχειρήσεων. Η κληρονομιά της Enron, επομένως, είχε μια διαρκή και ευρεία επίδραση στα παγκόσμια πρότυπα εταιρικής διακυβέρνησης, διαμορφώνοντας πολιτικές που εξακολουθούν να ισχύουν μέχρι σήμερα».

Εν ολίγοις, η Enron προκάλεσε ένα κύμα νομοθεσίας για την εταιρική διακυβέρνηση, το μεγαλύτερο μέρος της οποίας θεσπίστηκε σχεδόν αμέσως μετά την πτώχευση της εταιρείας. Και - αν και αυτό θα πρέπει να είναι σαφές από το παραπάνω σχόλιό μου - το κοινό θέμα που διατρέχει όλα αυτά είναι η «Καλή Εταιρική Διακυβέρνηση».

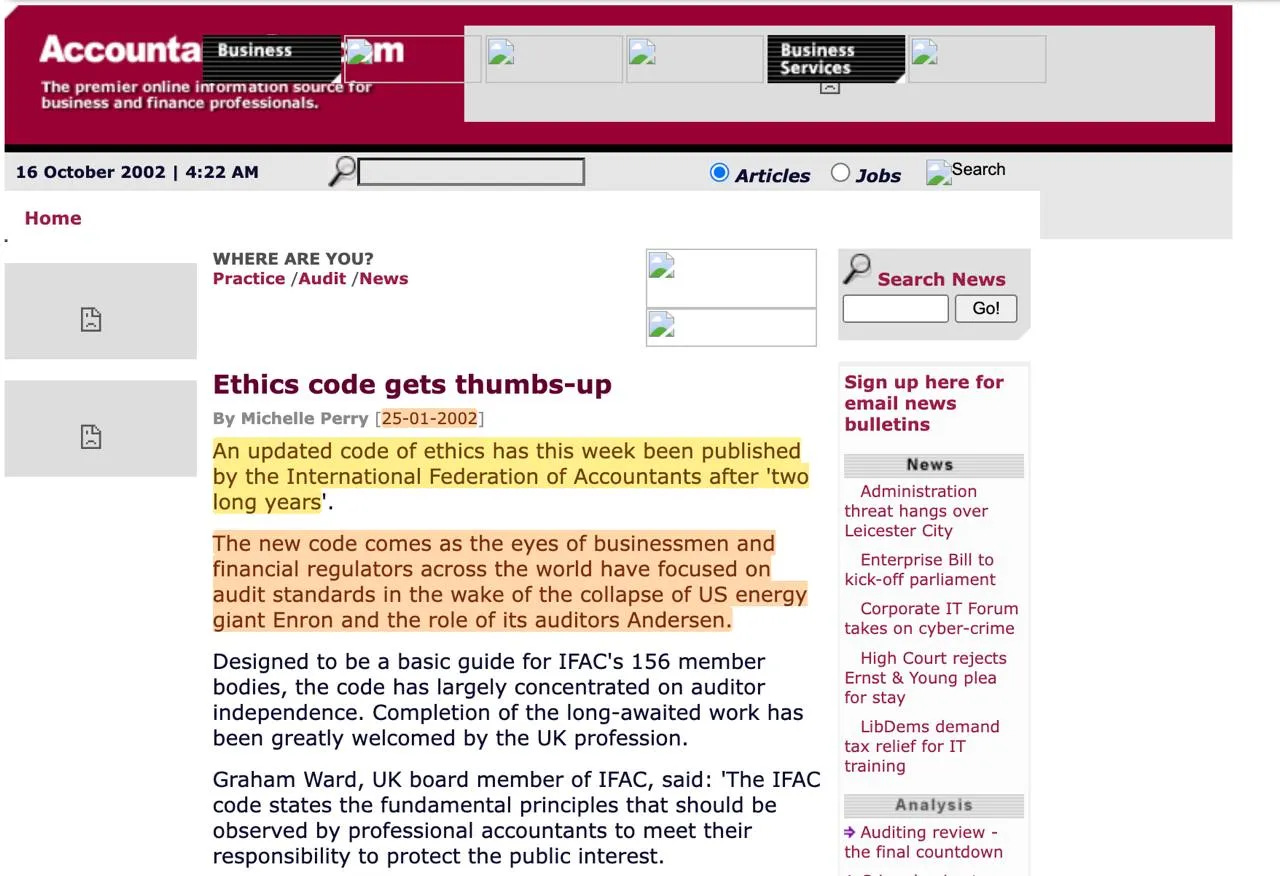

Αλλά αυτό δεν είναι όλο, γιατί η Διεθνής Ομοσπονδία Λογιστών ανανέωσε τον κώδικα δεοντολογίας της... τον Ιανουάριο του 2002 [43]. Μια ανανέωση που χρειάστηκε δύο χρόνια για να ολοκληρωθεί και που, από μια εκπληκτική σύμπτωση, έφτασε αμέσως μετά την κατάρρευση της Enron.

Όσο για το Ινστιτούτο για την Παγκόσμια Ηθική, του οποίου οι σύνδεσμοι αναφέρονται εκτενώς παραπάνω... λοιπόν, όπως συμβαίνει, οι χορηγοί του περιλαμβάνουν... αυτά τα καταραμένα ιδρύματα [44]. Πάντα αυτά τα καταραμένα ιδρύματα, με το Rockefeller μεταξύ τους.

Αλλά λείπει ένα όνομα. Συνήθως, είναι ο Carnegie και όχι ο Rockefeller που χρηματοδοτεί πρωτοβουλίες σχετικές με την Παγκόσμια Ηθική [45]. Ωστόσο, όπως ήταν αναμενόμενο, η χρηματοδότηση του Carnegie εμφανίζεται στην έκθεση «Κοινές αξίες για έναν νέο αιώνα» [46], η οποία υποστηρίζει ότι «η ηθική γίνεται γρήγορα το βασικό ζήτημα πρώτης προτεραιότητας στην παγκόσμια ατζέντα». Η έκθεση αυτή επισημαίνει επίσης το πρόγραμμα «Ethical Fitness» (Ηθική Ικανότητα), το οποίο «προέκυψε από εκτενή έρευνα σχετικά με τις κοινές αξίες, η οποία ξεκίνησε με το έργο του Dr. Kidders το 1994 με τίτλο Shared Values for a Troubled World (Κοινές Αξίες για έναν Ταραγμένο Κόσμο)». Και αυτό, για άλλη μια φορά, συνάδει εντυπωσιακά με το μανιφέστο του Hans Kung του 1993, «Towards a Global Ethic» (Προς μια Παγκόσμια Ηθική).

Έχουμε λοιπόν τους Rockefeller και Carnegie, δύο από τους βαρέων βαρών. Αλλά η σύνδεση με τους Rothschild μέσω του Breton είναι κάπως αδύναμη και μπορούμε να κάνουμε καλύτερα. Πολύ, πολύ καλύτερα. Βλέπετε, το όνομα Rothschild γίνεται όλο και πιο γνωστό. Όχι μόνο θα διαπιστώσετε ότι πολλοί, πολλοί δρόμοι οδηγούν σε αυτούς στο πλαίσιο της γαιοκτησίας, αλλά είναι επίσης πολύ σημαντικοί στον τομέα της επιχειρηματικής ηθικής.

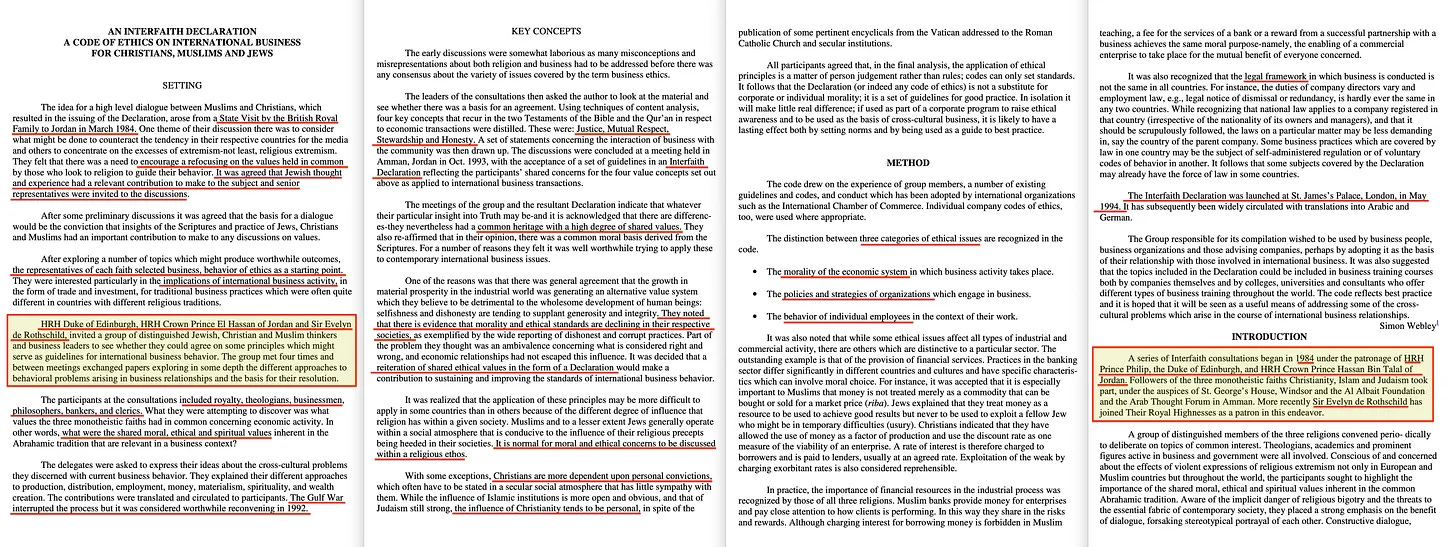

Και αν ανατρέξουμε στο 1984, με συναντήσεις που ξεκίνησαν το 1988 και κορυφώθηκαν με την τελική δημοσίευσή της το 1993, βρίσκουμε την «Διαθρησκευτική Διακήρυξη - Κώδικας Δεοντολογίας για τις Διεθνείς Επιχειρήσεις για Χριστιανούς, Μουσουλμάνους και Εβραίους» [47]. Και αυτό το έγγραφο αναφέρει ότι «ο Δούκας του Εδιμβούργου, ο Πρίγκιπας El Hassan της Ιορδανίας και ο Sir Evelyn de Rothschild προσκάλεσαν μια ομάδα διακεκριμένων Εβραίων, Χριστιανών και Μουσουλμάνων στοχαστών και επιχειρηματικών ηγετών για να δουν αν μπορούσαν να συμφωνήσουν σε ορισμένες αρχές που θα μπορούσαν να χρησιμεύσουν ως κατευθυντήριες γραμμές για τη συμπεριφορά στις διεθνείς επιχειρήσεις».

Συνέχεια στη σελίδα 5 -

«Σε πρόσφατες διαβουλεύσεις συζητήθηκε ένας διαθρησκευτικός κώδικας δεοντολογίας για τις διεθνείς επιχειρήσεις, ο οποίος διατυπώθηκε με βάση τις θρησκευτικές παραδόσεις των τριών μονοθεϊστικών θρησκειών. Οι συζητήσεις για τους όρους του κώδικα ξεκίνησαν το 1988 και ολοκληρώθηκαν σε μια συνάντηση που πραγματοποιήθηκε τον Οκτώβριο του 1993 στο Αμμάν. Οι διατάξεις των κατευθυντήριων γραμμών αντικατοπτρίζουν την ηθική βάση που υποδεικνύεται στη διδασκαλία των τριών θρησκειών».

Είναι πραγματικά αξιοσημείωτο, καθώς το 1993 σηματοδότησε επίσης την κυκλοφορία του βιβλίου του Hans Kung «Μια παγκόσμια ηθική», όπως περιγράφεται παραπάνω.

Και στη σελίδα 9 βλέπουμε επίσης:

«Αυτό που η Αγία Γραφή εκφράζει ως αγάπη, εδώ αποδίδεται ως αμοιβαίος σεβασμός ή αμοιβαία εκτίμηση που υπάρχει μεταξύ δύο ατόμων»....

που θυμίζει την έννοια του «άλλου» του Levinas, ακολουθούμενη από μια αναφορά στη διαχείριση του πλανήτη, η οποία θα μπορούσε να έχει αντληθεί απευθείας από τον Καταστατικό Χάρτη της Γης:

«Μια τρίτη αρχή που έχουν κοινά οι τρεις θρησκείες είναι αυτή της διαχείρισης (διαχείρισης) της δημιουργίας του Θεού και όλων όσων υπάρχουν σε αυτήν... η αρχή ισχύει για οποιονδήποτε έχει αναλάβει την ευθύνη της διαχείρισης των σπάνιων πόρων... Η ιδιοκτησία δεν θεωρείται, επομένως, απόλυτη».

Στη συνέχεια, καταλήγουμε σε κατευθυντήριες γραμμές -

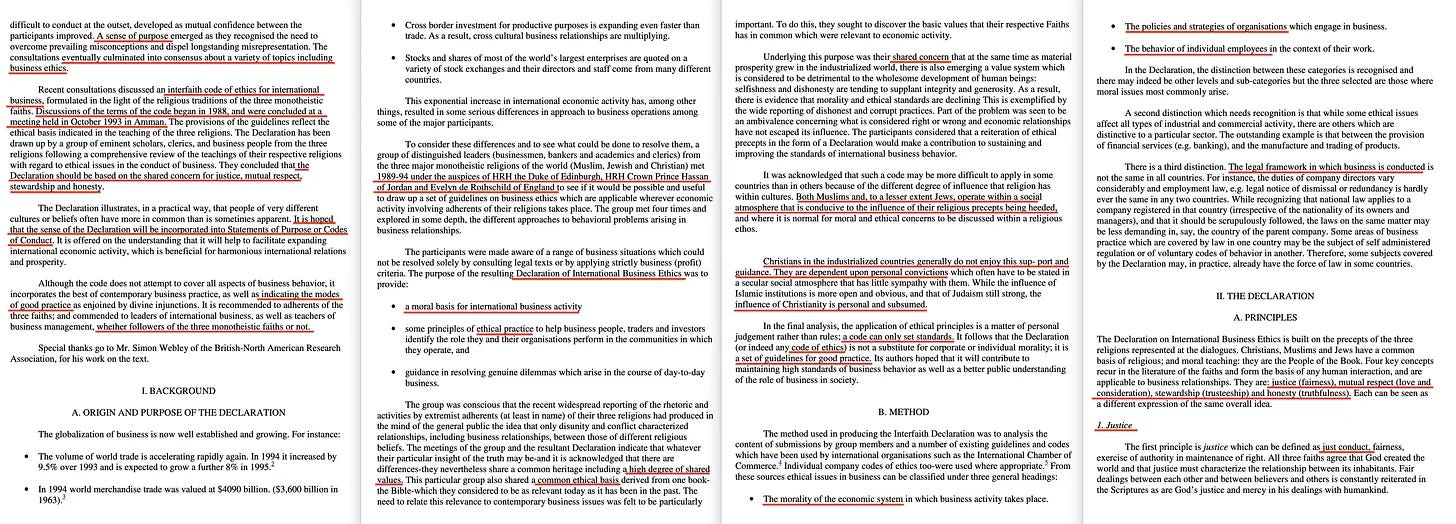

«Οι επιχειρήσεις αποτελούν μέρος της κοινωνικής τάξης. Ο πρωταρχικός τους σκοπός είναι να ικανοποιούν τις ανθρώπινες και υλικές ανάγκες, παράγοντας και διανέμοντας αγαθά και υπηρεσίες με αποτελεσματικό τρόπο. Ο τρόπος με τον οποίο εκτελείται αυτός ο ρόλος -τόσο τα μέσα όσο και ο σκοπός- είναι σημαντικός για το σύνολο της κοινωνίας».

... ακολουθούμενο από -

«Ο ανταγωνισμός μεταξύ των επιχειρήσεων έχει αποδειχθεί γενικά ως ο πιο αποτελεσματικός τρόπος για να διασφαλιστεί ότι οι πόροι δεν σπαταλούνται, τα κόστη ελαχιστοποιούνται και οι τιμές είναι δίκαιες»...

και αυτό, στο πλαίσιο του -

«Όλα τα οικονομικά συστήματα έχουν ελαττώματα. Το σύστημα που βασίζεται σε ελεύθερες και ανοιχτές αγορές είναι ηθικά ουδέτερο και έχει μεγάλες δυνατότητες για το καλό. Οι ιδιωτικές επιχειρήσεις, μερικές φορές σε συνεργασία με το κράτος, έχουν τη δυνατότητα να κάνουν αποτελεσματική και βιώσιμη χρήση των πόρων, δημιουργώντας έτσι πλούτο που μπορεί να χρησιμοποιηθεί προς όφελος όλων»...

θα μπορούσε να εξεταστεί στο πλαίσιο του άρθρου του Blair στο Marxism Today του 1991, το οποίο αναφέρει ότι ο ιδιωτικός και ο δημόσιος τομέας πρέπει να συνεργάζονται για το κοινό καλό, αλλά συνολικά -

«Εξασφαλίζει τη διατήρηση και την ανάπτυξη των επιχειρήσεων, διευρύνοντας έτσι τις ευκαιρίες απασχόλησης και αποτελεί το μέσο για την αύξηση του βιοτικού επιπέδου όλων των εμπλεκομένων. Λειτουργεί επίσης ως κίνητρο για εργασία και επιχειρηματικότητα. Από τα κέρδη των εταιρειών η κοινωνία μπορεί να εισπράττει φόρους για να χρηματοδοτήσει τις ευρύτερες ανάγκες της».

... μέχρι εδώ, αυτό ακούγεται εξαιρετικά φιλικό προς τις επιχειρήσεις - ακόμη και στο σημείο να παρουσιάζει τις επιχειρήσεις ως τον πιο αποτελεσματικό τρόπο για την αποφυγή σπατάλης πόρων. Κατά συνέπεια, η ακόλουθη προσθήκη φαίνεται κάπως... περίεργη -

«Οι επιχειρήσεις έχουν ευθύνη απέναντι στις μελλοντικές γενιές να βελτιώνουν την ποιότητα των προϊόντων και των υπηρεσιών, να μην υποβαθμίζουν το φυσικό περιβάλλον στο οποίο λειτουργούν και να επιδιώκουν τον εμπλουτισμό της ζωής όσων εργάζονται σε αυτές...»

... προτού προχωρήσουμε ακόμη περισσότερο με αυτό -

«Η επιχειρηματική δραστηριότητα περιλαμβάνει ανθρώπινες σχέσεις. Είναι το ζήτημα της εξισορρόπησης των εύλογων συμφερόντων όσων εμπλέκονται στη διαδικασία, δηλαδή των ενδιαφερομένων μερών, που δημιουργεί ηθικά και δεοντολογικά προβλήματα».

Τέλος, να προσθέσουμε -

«Η βάση της σχέσης με τους κύριους ενδιαφερόμενους πρέπει να είναι η ειλικρίνεια και η δικαιοσύνη, δηλαδή η ακεραιότητα».

Με άλλα λόγια, όσον αφορά τη μείωση των αποβλήτων, οι επιχειρήσεις είναι υποδειγματικές... εκτός από τις περιπτώσεις που δεν είναι. Φαίνεται λίγο ασύνδετο.

Οι ενδιαφερόμενοι φορείς αναφέρονται στις επόμενες σελίδες. Και το παράρτημα καταλήγει:

«Η παρούσα Διακήρυξη προσφέρεται σε επιχειρηματίες, επιχειρηματικές οργανώσεις και όσους παρέχουν συμβουλές σε εταιρείες ως βάση για ορθές ηθικές επιχειρηματικές πρακτικές.

Οι σχετικοί τομείς της μπορούν να υιοθετηθούν από εταιρείες ως διεθνές πρότυπο επιχειρηματικής ηθικής και να αναγνωριστούν ως τέτοια στις ετήσιες εκθέσεις των εταιρειών»....

και είναι αστείο, γιατί... δεν είναι ακριβώς αυτό που συνέβη;

Η Διαθρησκευτική Διακήρυξη έδωσε έμφαση σε μια ηθική βάση, στον σεβασμό των ενδιαφερόμενων μερών, στη λογοδοσία, στη διαφάνεια, στην εταιρική ευθύνη, στον κοινωνικό αντίκτυπο και στην ευθυγράμμιση της επιχειρηματικής ηθικής πέρα από τα σύνορα, δηλαδή σε διεθνή κλίμακα.

Όλες αυτές οι αξίες αντικατοπτρίζονται στο νόμο Sarbanes-Oxley, στην έκθεση Higgs, στον κώδικα Cromme, στην έκθεση Bouton, στο νομοσχέδιο 198, στον ισραηλινό κώδικα εταιρικής διακυβέρνησης, στον κώδικα εταιρικής διακυβέρνησης της Ιαπωνίας, στην υπηρεσία εταιρικής διακυβέρνησης της Κορέας και στο αυστραλιανό CLERP9 - τα οποία όλα εκδόθηκαν σε εξαιρετικά σύντομο χρονικό διάστημα μετά την κατάρρευση της Enron. Είναι πραγματικά σύμπτωση;

Λοιπόν, το 2014 εκδόθηκε ένα έγγραφο με τίτλο «Ανάπτυξη ενός ισλαμικού μοντέλου εταιρικής κοινωνικής ευθύνης» [48]. Από την εισαγωγή του

«Τα πρόσφατα εταιρικά σκάνδαλα σε σύγχρονες επιχειρήσεις (π.χ. Enron, WorldCom) έχουν εγείρει σημαντικές ανησυχίες σχετικά με τους ρόλους και τις ευθύνες των εταιρειών. Οι εταιρείες αντιμετωπίζουν πίεση να συμπεριφέρονται ηθικά και να αναπτύσσουν πολιτικές, πρότυπα και συμπεριφορές που καθορίζουν την ευαισθησία τους σε θέματα που αφορούν τους ενδιαφερόμενους. Η εταιρική κοινωνική ευθύνη (ΕΚΕ) αποτελεί ένα έντονα προβεβλημένο concept που έχει στρατηγική σημασία για τις μεγάλες εταιρείες».

… έχουμε… Enron, ΕΚΕ, ηθική, ευθύνη…

«Η οργανωμένη θρησκεία διαδραματίζει σημαντικό ρόλο στη θέσπιση και διάδοση ηθικών κατευθυντήριων γραμμών που είναι σύμφωνες με τις θρησκευτικές δοξασίες και προτείνουν πρακτικές οδηγίες για την ηθική συμπεριφορά των επιχειρήσεων (Brammer et al., 2007). Για παράδειγμα, η διαθρησκευτική διακήρυξη για την επιχειρηματική ηθική αναπτύχθηκε με σκοπό να κωδικοποιήσει «τις κοινές ηθικές, δεοντολογικές και πνευματικές αξίες» του Χριστιανισμού, του Ισλάμ και του Ιουδαϊσμού, ώστε να «διατυπώσει μια σειρά αρχών που θα μπορούσαν να χρησιμεύσουν ως κατευθυντήριες γραμμές για τη διεθνή επιχειρηματική συμπεριφορά» (Διαθρησκευτική Διακήρυξη, 1993, σ. 2).»

… θρησκεία, Ισλάμ, … και έχουμε τη Διαθρησκευτική Διακήρυξη για την Επιχειρηματική Ηθική.

«... σύμφωνα με τον Rice (1999), ο διαχωρισμός της «Εκκλησίας» και του «Κράτους» σε πολλές δυτικές χώρες έχει οδηγήσει στην άποψη ότι η θρησκεία είναι ουσιαστικά μια ιδιωτική υπόθεση. Αντίθετα, το ισλαμικό ηθικό σύστημα δεν κάνει διάκριση μεταξύ δημόσιας και ιδιωτικής ζωής. Ως εκ τούτου, το Ισλάμ επηρεάζει τη λήψη αποφάσεων των οπαδών του σε κάθε πτυχή της ζωής τους»....

και έχουμε... μια αξιοσημείωτη περιγραφή του τρόπου με τον οποίο διαφέρουν ο Χριστιανισμός και το Ισλάμ -

«Στην εξέταση του τρόπου με τον οποίο η ισλαμική ηθική επιδιώκει να εξισορροπήσει τις ανάγκες των πολλαπλών ενδιαφερομένων μερών και την επιβολή αυτής της ηθικής, οι Beekun και Badawi (2005) εξήγησαν ότι η ισλαμική προσέγγιση της επιχειρηματικής ηθικής επικεντρώνεται σε κριτήρια που είναι κοινά στη θεωρία των ενδιαφερομένων μερών, όπως η δικαιοσύνη και η ισορροπία, και ότι η προσέγγιση περιλαμβάνει μοναδικά πρόσθετα κριτήρια, όπως η εμπιστοσύνη και η καλοσύνη...»

... ακόμη και στα κριτήρια των «ενδιαφερόμενων μερών» -

«Το Ισλάμ αναγνωρίζει ότι οι ιδιοκτήτες εταιρειών ή οι χρηματοδότες έχουν το δικαίωμα να αποκομίζουν κέρδη, αλλά όχι σε βάρος των απαιτήσεων των διαφόρων άλλων ενδιαφερόμενων μερών. Το Ισλάμ δεν θεωρεί ότι όλα τα ενδιαφερόμενα μέρη έχουν ίσες απαιτήσεις. Η πρώτη ομάδα προτεραιότητας των ενδιαφερόμενων μερών είναι η ομάδα των ιδιοκτητών/χρηματοδοτών και των εργαζομένων (συμπεριλαμβανομένης της διοίκησης), η επόμενη ομάδα περιλαμβάνει τους προμηθευτές και τους πελάτες και η τελική ομάδα περιλαμβάνει όλα τα εξωτερικά μέρη.»

... κάτι που θα μπορούσε εύκολα να οδηγήσει σε προβλήματα στο μέλλον, επειδή δεν είναι έτσι που λειτουργούν οι δυτικές κοινωνίες, όπου όλοι οι «ενδιαφερόμενοι» υποτίθεται ότι είναι ίσοι. Τουλάχιστον, έτσι υποστηρίζεται. Η πραγματικότητα... διαφέρει, φυσικά.

«Αυτοί οι συγγραφείς υποστήριξαν ότι το Ισλάμ υπερβαίνει τις απαιτήσεις του Οικουμενικού Συμφώνου των Ηνωμένων Εθνών σε σημαντικούς τομείς. Πρώτον, ο Ισλάμ έχει ευρύτερο πεδίο εφαρμογής, για παράδειγμα, όσον αφορά την ανάπτυξη του ανθρώπινου κεφαλαίου και τις απαιτήσεις διαφάνειας για τις επιχειρηματικές συναλλαγές. Δεύτερον, έχει σαφείς κατευθυντήριες γραμμές που ορίζουν τι είναι επιτρεπτό, ή χαλάλ, και τι απαγορεύεται, ή χαράμ. Τρίτον, το Ισλάμ διαθέτει έναν ακριβή μηχανισμό επιβολής της Σαρία, καθώς και επιβολή από την κοινότητα και τελικές κυρώσεις για την ευθύνη των ατόμων για ανήθικη συμπεριφορά την Ημέρα της Κρίσης: «Την μοίρα κάθε ανθρώπου την έχουμε στερεώσει στο λαιμό του: Την Ημέρα της Κρίσης θα του φέρνουμε ένα πάπυρο, το οποίο θα δει ανοιχτό» (Κοράνι, 17, σ. 13)».

Και το ίδιο ισχύει και για αυτό το μέρος. Με άλλα λόγια, η θεωρία των ενδιαφερομένων διαφέρει σημαντικά στο Ισλάμ σε σχέση με τον Χριστιανισμό.

Και49 δεν υπάρχει [50] έλλειψη [51] υλικού σχετικά με την Enron στο πλαίσιο [53] της [54] ηθικής [55]. Αλλά ο τελικός σύνδεσμος προέρχεται από τον ίδιο τον Hans Kung. Είναι ένας σύνδεσμος που είδαμε προηγουμένως και τον οποίο υιοθέτησε ο Jeffrey D Sachs το 2009 - είναι η «Παγκόσμια Οικονομική Ηθική» [56].

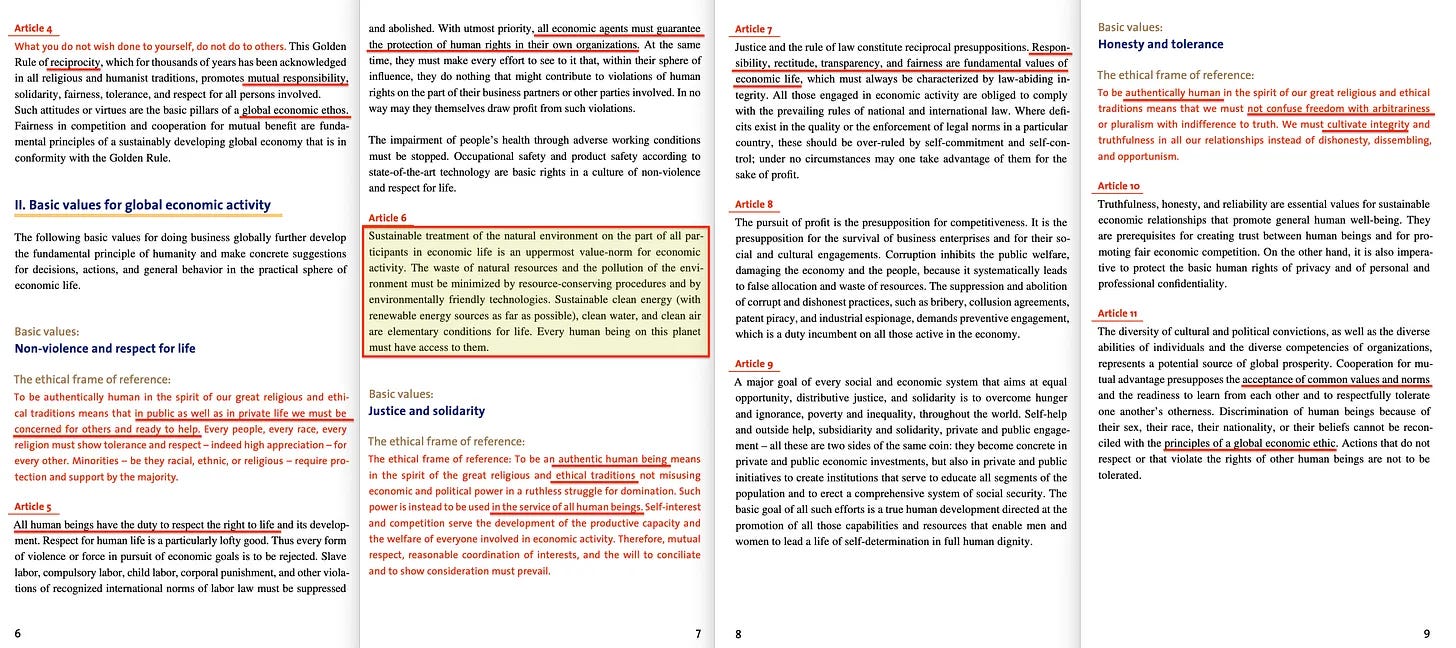

«Η θεμελιώδης αρχή μιας επιθυμητής παγκόσμιας οικονομικής ηθικής είναι η ανθρωπότητα: το να είσαι άνθρωπος πρέπει να είναι το ηθικό κριτήριο για κάθε οικονομική δράση: αυτό συγκεκριμενοποιείται στις ακόλουθες κατευθυντήριες γραμμές για την άσκηση επιχειρηματικής δραστηριότητας με τρόπο που δημιουργεί αξία και είναι προσανατολισμένος προς αξίες για το κοινό καλό».

Επειδή υπάρχουν ορισμένες... φράσεις... όπως -

«Ό,τι δεν θέλεις να κάνουν σε σένα, μην το κάνεις σε άλλους». Αυτός ο χρυσός κανόνας της αμοιβαιότητας, ο οποίος για χιλιάδες χρόνια αναγνωρίζεται σε όλες τις θρησκευτικές και ανθρωπιστικές παραδόσεις, προάγει την αμοιβαία ευθύνη, την αλληλεγγύη, τη δικαιοσύνη, την ανεκτικότητα και τον σεβασμό για όλα τα εμπλεκόμενα άτομα. Τέτοιες στάσεις ή αρετές αποτελούν τους βασικούς πυλώνες μιας παγκόσμιας οικονομικής ηθικής.

... κάπως προς την κατεύθυνση του Εμμανουήλ Λεβινά -

«Το να είσαι αυθεντικά άνθρωπος στο πνεύμα των μεγάλων θρησκευτικών και ηθικών παραδόσεών μας σημαίνει ότι τόσο στη δημόσια όσο και στην ιδιωτική ζωή πρέπει να νοιαζόμαστε για τους άλλους και να είμαστε έτοιμοι να βοηθήσουμε»...

με ίσως ακόμη και μια πινελιά του Hans Jonas, ή ακόμα και του Χάρτη της Γης -

«Η βιώσιμη διαχείριση του φυσικού περιβάλλοντος από όλους τους συμμετέχοντες στην οικονομική ζωή αποτελεί την υπέρτατη αξία-πρότυπο για την οικονομική δραστηριότητα. Η σπατάλη των φυσικών πόρων και η ρύπανση του περιβάλλοντος πρέπει να ελαχιστοποιηθούν μέσω διαδικασιών εξοικονόμησης πόρων και τεχνολογιών φιλικών προς το περιβάλλον. Η βιώσιμη καθαρή ενέργεια (με ανανεώσιμες πηγές ενέργειας στο μέτρο του δυνατού), το καθαρό νερό και ο καθαρός αέρας είναι βασικές προϋποθέσεις για τη ζωή. Κάθε άνθρωπος σε αυτόν τον πλανήτη πρέπει να έχει πρόσβαση σε αυτά.»

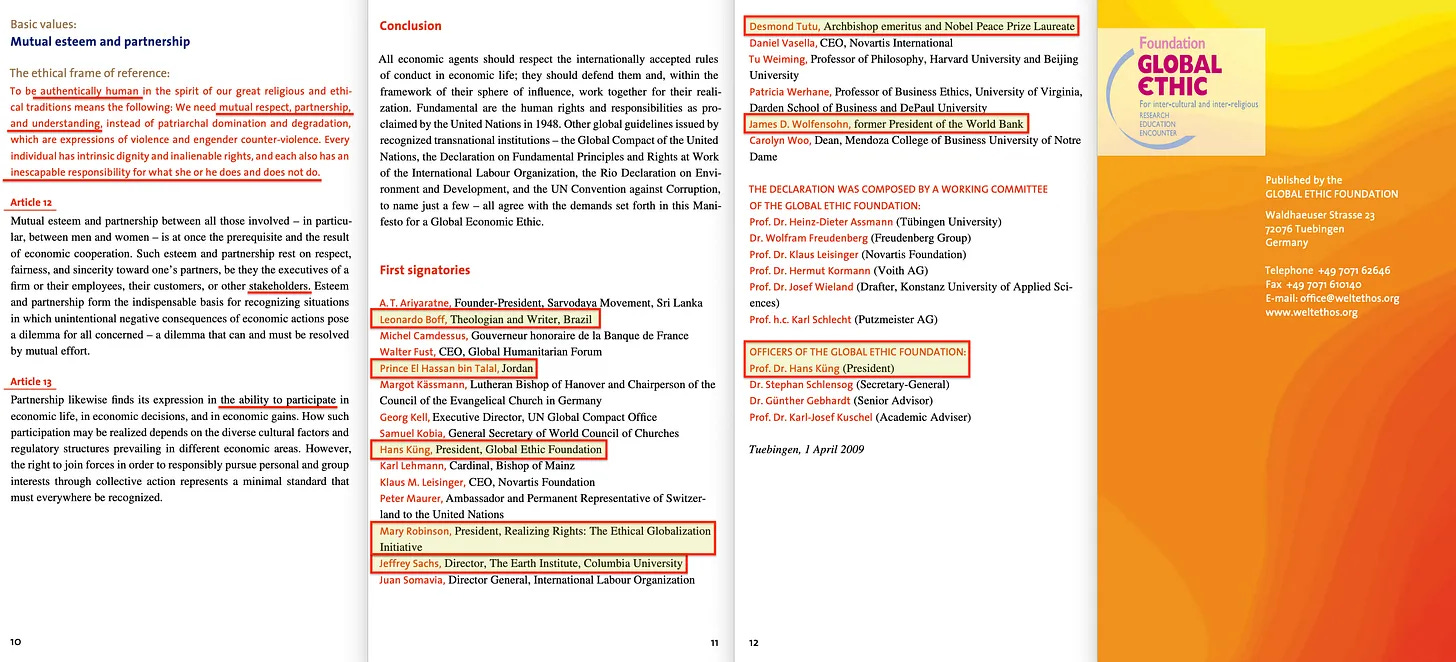

Αλλά ίσως αυτό να μην είναι και τόσο παράξενο. Μεταξύ των πρώτων υπογραφόντων βρίσκουμε τον Jeffrey D Sachs, καθώς και τον Leonardo Boff που συνέβαλε στο Χάρτη της Γης, τη Mary Robinson του Collegium International, τον Hans Kung που συνέγραψε το «A Global Ethic» το 1993, καθώς και ένα άλλο γνωστό πρόσωπο... κάποιον που επίσης αναφέρεται στο έγγραφο που ξεκίνησε τα πάντα το 1984. «Διαθρησκευτική Διακήρυξη», που συντάχθηκε το 1988-1993 -

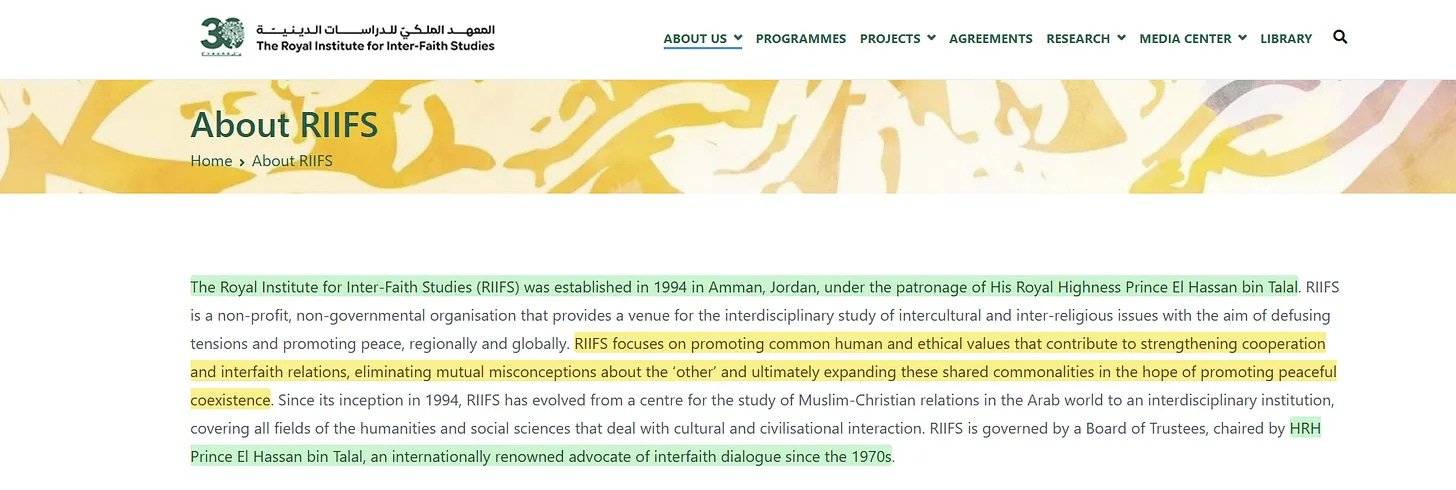

Ο πρίγκιπας El Hassan bin Talal.

Παρεμπιπτόντως, ο πρίγκιπας El Hassan bin Talal ίδρυσε το 1994 το «Βασιλικό Ινστιτούτο Διαθρησκευτικών Σπουδών» [57], έναν οργανισμό που συνεχίζει το έργο του μέχρι σήμερα [58]. Και η αποστολή του συνάδει και πάλι με την έμφαση που δίνει ο Emmanuel Levinas:

«Το RIIFS επικεντρώνεται στην προώθηση κοινών ανθρώπινων και ηθικών αξιών που συμβάλλουν στην ενίσχυση της συνεργασίας και των διαθρησκευτικών σχέσεων, στην εξάλειψη των αμοιβαίων παρεξηγήσεων σχετικά με τον «άλλο» και, τελικά, στην επέκταση αυτών των κοινών στοιχείων με την ελπίδα να προωθηθεί η ειρηνική συνύπαρξη»...

σχετικά με τον «άλλο».

Στο πλαίσιο της «Παγκόσμιας Ηθικής», ο Hans Kung ήταν πολύ δραστήριος. Πέρα από το θεμελιώδες έγγραφό του το 1993, υποστήριξε ακούραστα την ενσωμάτωση των διαθρησκευτικών κοινών ηθικών αξιών σε θρησκευτικά, πολιτιστικά, επιχειρηματικά, διακυβερνητικά και ακόμη και επιστημονικά ζητήματα. Το έργο του συμπλήρωσε αυτό του Hans Jonas, του οποίου η ηθική φιλοσοφία επικεντρωνόταν στην ευθύνη, ιδίως στο πλαίσιο της διαχείρισης του πλανήτη.

Θα επιστρέψουμε και στους δύο αργότερα – μαζί με τους Levinas και Cohen – καθώς οι συλλογικές συνεισφορές τους έχουν επηρεάσει σημαντικά τις σύγχρονες συζητήσεις σχετικά με… την παγκόσμια ηθική.

Αν σας άρεσε αυτό το άρθρο, μοιραστείτε, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

The Enron Code of Ethics - by esc