Πέρα από τον Νόμο - Μέρος 2

Η Ρευστότητα ως Κυρίαρχος: Η Κεφαλαιακή Δομή που Χαράσσει την Πολιτική

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της ενημέρωσης.

Απόδοση στα ελληνικά: Απολλόδωρος - esc | 26 Αυγούστου 2025

Οι πραγματικοί κανόνες της παγκόσμιας χρηματοδότησης δεν είναι γραμμένοι σε νόμους. Είναι γραμμένοι σε τεχνικά πρότυπα που καθορίζονται από την Τράπεζα Διεθνών Διακανονισμών (BIS) και τους συνεργαζόμενους φορείς της [1]. Αυτές οι ομάδες αποφασίζουν σιωπηρά τι θεωρείται επικίνδυνο2, τι πρέπει να γνωστοποιούν οι εταιρείες [3] και ποια περιουσιακά στοιχεία μπορούν να χρησιμοποιούν οι τράπεζες ως εγγύηση [4].

Οι αποφάσεις αυτές κατευθύνουν δισεκατομμύρια δολάρια. Όχι μέσω ψήφων ή νόμων, αλλά μέσω του χρηματοπιστωτικού «υδραυλικού συστήματος» — του τρόπου με τον οποίο η πίστη και η ρευστότητα ρέουν, σαν το νερό μέσα από σωλήνες.

Αυτό το υδραυλικό σύστημα είναι το πραγματικό σύστημα επιβολής. Εάν η διαπίστευση αποφασίζει ποιες πληροφορίες μπορούν να θεωρηθούν αξιόπιστες, η ρευστότητα εξισορροπεί τις ανταγωνιστικές απαιτήσεις για κεφάλαιο. Μαζί, δείχνουν πώς η σημερινή διακυβέρνηση λειτουργεί λιγότερο μέσω της πολιτικής και περισσότερο μέσω των υποδομών.

Η Κεφαλαιακή Δομή ως Διακυβέρνηση

Οι περισσότερες συζητήσεις για το ESG επικεντρώνονται στο αν οι επενδυτές «θα έπρεπε» να λαμβάνουν υπόψη παράγοντες βιωσιμότητας. Αυτό όμως αγνοεί πού βρίσκεται η πραγματική εξουσία: στην ίδια την κεφαλαιακή δομή — τα προληπτικά πρότυπα που αποφασίζουν τι λογίζεται ως κίνδυνος, τι γνωστοποιείται και τι πληροί τις προϋποθέσεις ως ασφαλής εγγύηση.

Η πραγματική χρηματοπιστωτική διακυβέρνηση λαμβάνει χώρα σε τεχνικές επιτροπές που συντάσσουν πίνακες στάθμισης κινδύνου, σενάρια ασκήσεων προσομοίωσης ακραίων καταστάσεων (stress tests) [5] και υποδείγματα γνωστοποίησης. Αυτοί οι φορείς καθορίζουν ποιες επιχειρήσεις πληρώνουν περισσότερα για πίστωση, ποια έργα πληρούν τις προϋποθέσεις για ένταξη σε δείκτες ομολόγων [6] και ποια περιουσιακά στοιχεία αποδέχονται οι κεντρικές τράπεζες ως εγγύηση. Δεν απαιτούνται ψήφοι — μόνο ρυθμίσεις στο υδραυλικό σύστημα, που διοχετεύουν το κεφάλαιο με την ίδια ακρίβεια που θα είχε κάθε κεντρικός σχεδιασμός. Ωστόσο, αυτές οι ρυθμίσεις δεν παρουσιάζονται ποτέ ως έλεγχος — παρουσιάζονται ως συνετή εξισορρόπηση ανταγωνιστικών αξιών: σταθερότητα και ανάπτυξη, σημερινές ανάγκες και μελλοντική βιωσιμότητα.

Εάν η διαπίστευση είναι το στρώμα της «εμπιστοσύνης της εμπιστοσύνης» που καθορίζει ποια πιστοποιητικά έχουν αξία, η ρευστότητα είναι το εναρμονιστικό στρώμα που εξισορροπεί τις ανταγωνιστικές απαιτήσεις για κεφάλαιο. Ο μηχανισμός είναι κομψά έμμεσος: αντί να απαγορεύει δραστηριότητες, καθιστά κάποιες ακριβότερες από άλλες μέσω κεφαλαιακών απαιτήσεων και πλαισίων εγγυήσεων.

Το σύστημα αυτό γίνεται ολοένα και περισσότερο αυτοματοποιημένο. Καθώς η ψηφιοποίηση προχωρά, οι μηχανισμοί αυτοί λειτουργούν με μειωμένη ανθρώπινη παρέμβαση, καθιστώντας τον τεχνικό καθορισμό προτύπων πιο άμεσα αποφασιστικό για την κατανομή κεφαλαίου.

Η Αρχιτεκτονική της Χρηματοπιστωτικής Διακυβέρνησης

Το Θεμέλιο της Βασιλείας

Στη βάση βρίσκεται η Τράπεζα Διεθνών Διακανονισμών (BIS) στη Βασιλεία της Ελβετίας — η «κεντρική τράπεζα των κεντρικών τραπεζών». Μέσω της Επιτροπής Βασιλείας για την Τραπεζική Εποπτεία (BCBS), θέτει τα παγκόσμια πρότυπα για την κεφαλαιακή επάρκεια των τραπεζών. Δεν πρόκειται για συστάσεις· εφαρμόζονται ως νόμος σε ουσιαστικά κάθε σημαντική χρηματοπιστωτική δικαιοδοσία [7].

Η Βασιλεία ΙΙΙ [8] καθορίζει πόσα κεφάλαια πρέπει να διατηρούν οι τράπεζες έναντι διαφορετικών τύπων κινδύνου. Ένα δάνειο που χαρακτηρίζεται ως «υψηλού κινδύνου» απαιτεί περισσότερα κεφάλαια για την κάλυψή του, καθιστώντας το πιο δαπανηρό για τις τράπεζες να το χορηγήσουν. Το κόστος αυτό μετακυλίεται στους δανειολήπτες μέσω υψηλότερων επιτοκίων. Η Επιτροπή της Βασιλείας δεν χρειάζεται να απαγορεύσει οποιαδήποτε συγκεκριμένη δραστηριότητα — απλώς καθιστά κάποιες δραστηριότητες ακριβότερες από άλλες μέσω κεφαλαιακών απαιτήσεων.

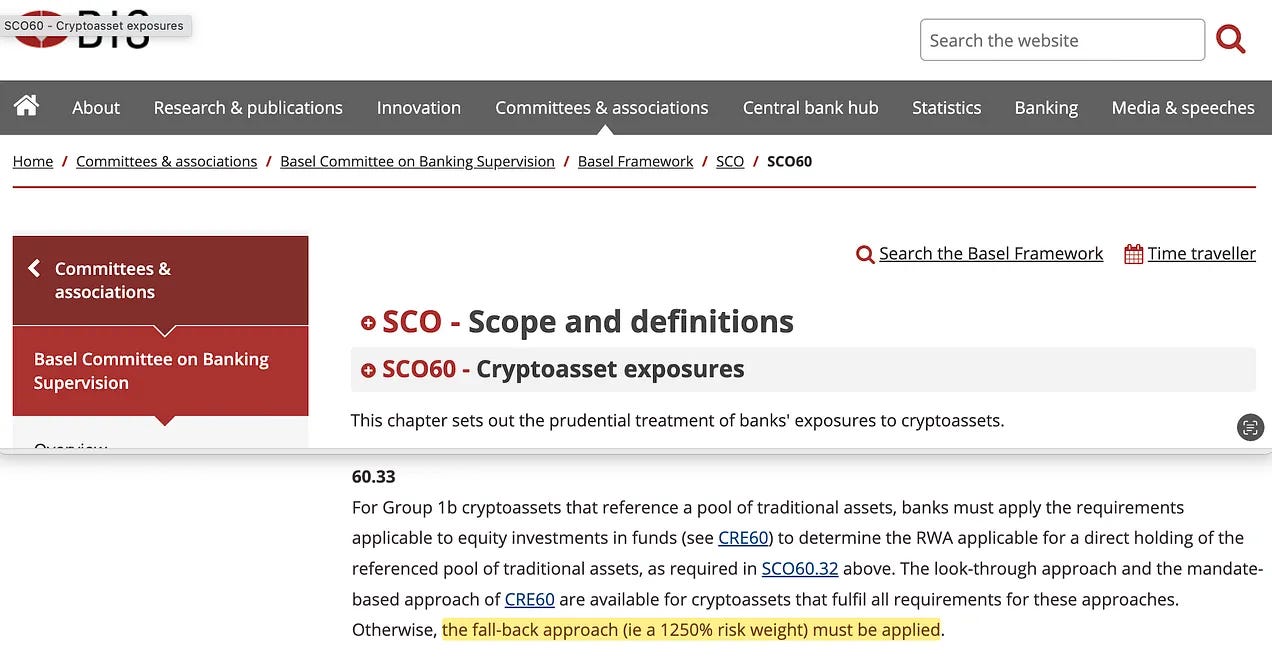

Αυτή η διαδικασία ταξινόμησης αποκαλύπτει πώς οι τεχνικές αποφάσεις αποκτούν ηθική εξουσία. Οι κατηγορίες κινδύνου γίνονται ηθικές κατηγορίες — τα κρυπτοστοιχεία θεωρούνται «κερδοσκοπικά», τα πράσινα περιουσιακά στοιχεία «υπεύθυνα», οι εκθέσεις υψηλών ανθρακούχων εκπομπών «μη βιώσιμες». Με άλλα λόγια, το υδραυλικό σύστημα λειτουργεί και ως ηθική οικονομία. Αυτό που εμφανίζεται ως ουδέτερη σύνεση είναι ήδη μια κωδικοποιημένη ιεραρχία αξιών, που αποδίδει αρετή και κακία μέσω του κόστους κεφαλαίου. Όταν η Επιτροπή της Βασιλείας ορίζει τα κρυπτοστοιχεία με συντελεστή στάθμισης κινδύνου 1.250% [9] (που σημαίνει ότι οι τράπεζες πρέπει να κατέχουν κεφάλαια ίσα με το 125% της έκθεσης), ουσιαστικά αποκλείει τις περισσότερες τράπεζες από τον δανεισμό σε κρυπτονομίσματα. Όταν δημιουργεί ευνοϊκούς συντελεστές στάθμισης κινδύνου για «πράσινα» περιουσιακά στοιχεία, διοχετεύει κεφάλαιο προς έργα βιωσιμότητας [10].

Το Επίπεδο Συντονισμού

Πάνω από τη Βασιλεία βρίσκεται το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (FSB) [11], που ιδρύθηκε από την G20 για τον συντονισμό της παγκόσμιας χρηματοπιστωτικής ρύθμισης. Το FSB δεν συντάσσει λεπτομερείς κανόνες — παρέχει το πλαίσιο που εφαρμόζουν οι εθνικές ρυθμιστικές αρχές. Η πραγματική του εξουσία έγκειται στον καθορισμό του τι συνιστά συστημικό κίνδυνο για το παγκόσμιο χρηματοπιστωτικό σύστημα.

Όταν το FSB χαρακτηρίζει την κλιματική αλλαγή ως συστημικό χρηματοπιστωτικό κίνδυνο, αυτός ο προσδιορισμός διαχέεται σε ολόκληρο τον ρυθμιστικό μηχανισμό. Ο προσδιορισμός αυτός βασίζεται σε προβλέψεις μέσω μοντέλων από φορείς όπως το IIASA και η IPCC, οι οποίοι ποσοτικοποιούν τις μακροπρόθεσμες οικονομικές επιπτώσεις του κλίματος. Μόλις ταξινομηθεί, οι κεντρικές τράπεζες αρχίζουν να ενσωματώνουν κλιματικούς παράγοντες στις ασκήσεις προσομοίωσης ακραίων καταστάσεων· οι προληπτικές ρυθμιστικές αρχές προσαρμόζουν τις κεφαλαιακές απαιτήσεις· οι φορείς γνωστοποίησης επιβάλλουν υποβολή εκθέσεων για το κλίμα. Με υψηλότερο εκτιμώμενο κίνδυνο έρχονται υψηλότερες απαιτήσεις, και το κεφάλαιο καθίσταται έτσι ακριβότερο.

Προβλέψεις μέσω μοντέλων → χαρακτηρισμός ως συστημικός κίνδυνος → ρυθμιστική αλυσιδωτή αντίδραση → κόστος κεφαλαίου.

Αυτός ο χαρακτηρισμός μετατρέπει την τεχνική αξιολόγηση σε ηθική επιταγή. Ο κλιματικός κίνδυνος γίνεται όχι μόνο χρηματοπιστωτική ανησυχία αλλά ηθική υποχρέωση, η βιωσιμότητα όχι απλώς προτίμηση αλλά προληπτική αναγκαιότητα.

Η IOSCO [12] (Διεθνής Οργανισμός Επιτροπών Κεφαλαιαγοράς) επιτελεί παρόμοια συντονιστική λειτουργία για τις αγορές κινητών αξιών, ενώ η IAIS [13] (Διεθνής Ένωση Εποπτών Ασφαλίσεων) πράττει το ίδιο για την ασφάλιση. Μαζί, αυτοί οι θεσμοί συντονίζουν τους ορισμούς κινδύνου και τις απαιτήσεις γνωστοποίησης σε όλους τους χρηματοπιστωτικούς τομείς παγκοσμίως — μια εναρμόνιση που βασίζεται ουσιαστικά σε πλαίσια όπως τα Πλανητικά Όρια (Planetary Boundaries) [14].

Ο Μηχανισμός Γνωστοποίησης

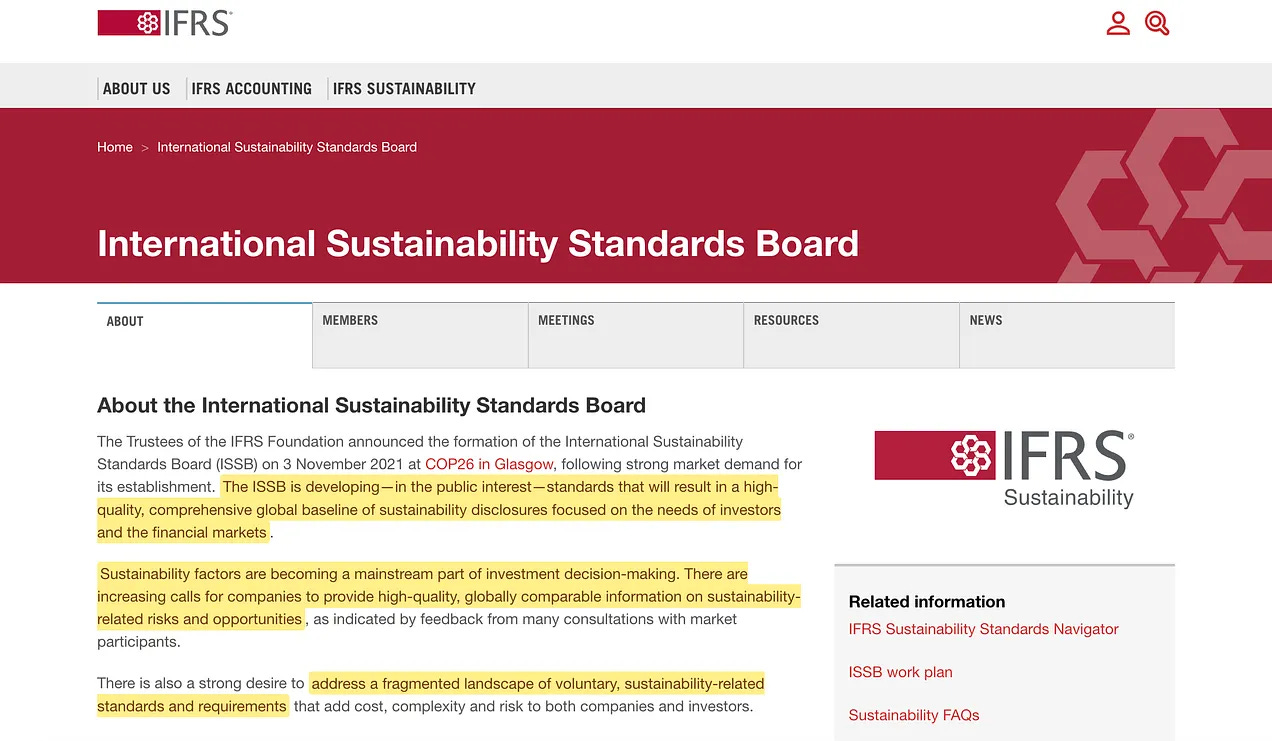

Το Ίδρυμα Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (IFRS)15 και το Διεθνές Συμβούλιο Προτύπων Βιωσιμότητας (ISSB) [16] συντάσσουν τα υποδείγματα που καθορίζουν πώς οι εταιρείες πρέπει να γνωστοποιούν χρηματοοικονομικές πληροφορίες και πληροφορίες βιωσιμότητας. Όταν η IOSCO εγκρίνει τα πρότυπα ISSB, αυτά καθίστανται η παγκόσμια βάση για τη γνωστοποίηση.

Αυτό δεν αφορά απλώς τη διαφάνεια. Τα υποδείγματα γνωστοποίησης καθορίζουν ποιες πληροφορίες εισέρχονται στα υποδείγματα κινδύνου, στις αξιολογήσεις πιστοληπτικής ικανότητας και στις μεθοδολογίες δεικτών [17]. Εάν ένα κομμάτι πληροφορίας δεν αποτυπώνεται στο υπόδειγμα ISSB, ουσιαστικά δεν υπάρχει για τις χρηματοπιστωτικές αγορές.

Η δύναμη της τυποποίησης γίνεται σαφής όταν οι εταιρείες αντιμετωπίζουν διαφορετικά καθεστώτα γνωστοποίησης. Μια επιχείρηση που υποβάλλει αναφορές σύμφωνα με τα πρότυπα ISSB μπορεί να έχει απρόσκοπτη πρόσβαση στις παγκόσμιες κεφαλαιαγορές [18]. Μια επιχείρηση που χρησιμοποιεί μη τυποποιημένα πλαίσια γνωστοποίησης αντιμετωπίζει υψηλότερο κόστος, καθώς οι επενδυτές και οι δανειστές δυσκολεύονται να αξιολογήσουν τη συγκρισιμότητα και τον κίνδυνο [19].

Πώς τα Μοντέλα Μετατρέπονται σε Πειθαρχία της Αγοράς

Η επιβολή ακολουθεί μια ακριβή ακολουθία:

Έξοδος Μοντέλου → «Κίνδυνος»:

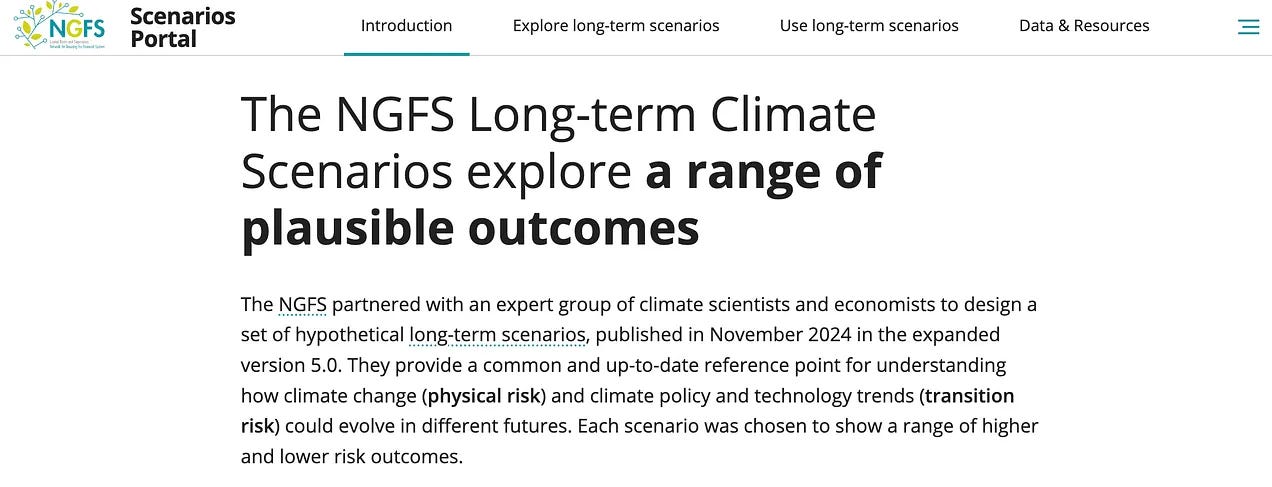

Κλιματικά σενάρια NGFS [20] ή ασκήσεις προσομοίωσης ακραίων καταστάσεων της Βασιλείας [21] αξιολογούν τις εκθέσεις. Η αξιολόγηση: «αυτό είναι επικίνδυνο».

«Κίνδυνος» → Υπόδειγμα Γνωστοποίησης:

Τα πρότυπα ISSB επιβάλλουν πώς οι επιχειρήσεις αναφέρουν αυτόν τον κίνδυνο. Η μη συμμορφούμενη γνωστοποίηση σημαίνει «μη διαθέσιμα δεδομένα» στα συστήματα αξιολόγησης [22].

Γνωστοποίηση → Μεθοδολογία Αξιολόγησης/Δείκτη:

Οι MSCI, S&P, FTSE Russell χρησιμοποιούν δεδομένα ISSB για να προσαρμόσουν βαθμολογίες και κριτήρια επιλεξιμότητας [23,24]. Κακή γνωστοποίηση = υποβάθμιση αξιολόγησης ή αποκλεισμός από δείκτες.

Αξιολόγηση → Διοχέτευση Κεφαλαίου:

Οι κεφαλαιακές επιβαρύνσεις της Βασιλείας αυξάνονται για εκθέσεις με κακή αξιολόγηση [25]. Οι αποκλεισμοί από δείκτες πυροδοτούν αυτόματη εκποίηση από παθητικά κεφάλαια. Τα πλαίσια εγγυήσεων των κεντρικών τραπεζών καθορίζουν αν τα ομόλογα μπορούν να ρευστοποιηθούν [26].

Αυτό που ξεκίνησε ως έξοδος μοντέλου γίνεται ποινή χρηματοδότησης ή αποκλεισμός από την αγορά.

Μελέτες Περιπτώσεων

Εγγυήσεις της ΕΚΤ για το Κλίμα: Τα «Κουρέματα» ως Πολιτική

Το 2021-2022, η Ευρωπαϊκή Κεντρική Τράπεζα άρχισε να προσαρμόζει τα «κουρέματα» (haircuts) στις εγγυήσεις βάσει του κλιματικού κινδύνου [27]. Τα ομόλογα εταιρειών με κακή γνωστοποίηση για το κλίμα αντιμετώπισαν μεγαλύτερες μειώσεις, μειώνοντας την αξία τους ως εγγύηση [28]. Δεδομένου ότι τα πλαίσια εγγυήσεων της ΕΚΤ αποτελούν τη βάση ολόκληρης της αγοράς repos, αυτό επηρέασε άμεσα το κόστος χρηματοδότησης για τις μη συμμορφούμενες εταιρείες.

Ο μηχανισμός ήταν κομψά έμμεσος: η ΕΚΤ ισχυρίστηκε ότι διαχειριζόταν τον δικό της κίνδυνο, αλλά οι επιπτώσεις στις τιμές της αγοράς ήταν άμεσες και εκτεταμένες.

Αποκλεισμοί από Δείκτες και Αυτόματη Εκποίηση

Όταν πάροχοι δεικτών όπως η MSCI προσαρμόζουν τις μεθοδολογίες τους ώστε να συμπεριλαμβάνουν πρότυπα γνωστοποίησης όπως αυτά που ορίζει το ISSB, οι εταιρείες που αποτυγχάνουν να πληρούν τα κριτήρια κινδυνεύουν να αποκλειστούν από δείκτες που συνδέονται με το ESG. Επειδή τα παθητικά κεφάλαια — τα οποία διαχειρίζονται πλέον πάνω από 15 τρισεκατομμύρια δολάρια παγκοσμίως [29] — πρέπει να παρακολουθούν αυτούς τους δείκτες μηχανικά, αναγκάζονται να εκποιούν αυτόματα τις επηρεαζόμενες εταιρείες, χωρίς καμία ενεργή απόφαση ESG από τους διαχειριστές κεφαλαίων [30].

Η εξουσία βρίσκεται στις επιτροπές μεθοδολογίας που καθορίζουν τους κανόνες που πρέπει να ακολουθεί το παθητικό κεφάλαιο. Αυτοί οι ποσοτικοί αναλυτές λαμβάνουν ουσιαστικά αποφάσεις κατανομής για τρισεκατομμύρια σε επενδύσεις.

Οι Ασκήσεις Προσομοίωσης Ακραίων Καταστάσεων του NGFS ως Πιστωτική Πολιτική

Οι κλιματικές ασκήσεις προσομοίωσης ακραίων καταστάσεων της Τράπεζας της Αγγλίας που χρησιμοποιούν σενάρια NGFS ελέγχουν πώς αποδίδουν οι ισολογισμοί των τραπεζών υπό σενάρια κλιματικής μετάβασης [31]. Οι τράπεζες που εμφανίζουν υπερβολική ευπάθεια αντιμετωπίζουν εποπτικούς περιορισμούς. Το αποτέλεσμα: οι τράπεζες προσαρμόζουν τις δανειστικές τους πρακτικές, ενσωματώνοντας κλιματικές εκτιμήσεις στην κατανομή της πίστωσης σε ολόκληρη την οικονομία.

Η κλιματική επιστήμη μετατρέπεται σε πιστωτική πολιτική χωρίς να απαιτείται νομοθεσία ή δημοκρατική έγκριση [32].

Οι Θεσμοί της Κυριαρχίας της Ρευστότητας

Η Συντακτική Συνέλευση των Χρηματοοικονομικών

Η Τράπεζα Διεθνών Διακανονισμών λειτουργεί ως η συντακτική συνέλευση της παγκόσμιας χρηματοδότησης, αλλά ως μια συνέλευση που ποτέ δεν διακόπτει τις εργασίες της. Η Επιτροπή της Βασιλείας [33] ενημερώνει συνεχώς τους θεμελιώδεις κανόνες που διέπουν τα τραπεζικά κεφάλαια, τη ρευστότητα και τη διαχείριση κινδύνου. Αυτές οι ενημερώσεις δεν απαιτούν επικύρωση από τα κοινοβούλια — εφαρμόζονται μέσω των εθνικών τραπεζικών εποπτικών αρχών ως τεχνικές προσαρμογές.

Η δύναμη του πλαισίου της Βασιλείας έγκειται στην καθολικότητά του. Οι τράπεζες που δραστηριοποιούνται διεθνώς πρέπει να συμμορφώνονται με τα πρότυπα της Βασιλείας ανεξάρτητα από τη δικαιοδοσία τους [34]. Μια κινεζική τράπεζα που δανείζει στο Λονδίνο πρέπει να πληροί τις ίδιες κεφαλαιακές απαιτήσεις με μια βρετανική τράπεζα, δημιουργώντας παγκόσμια εναρμόνιση μέσω τεχνικών προτύπων αντί μέσω συνθηκών.

Το Κέντρο Συντονισμού

Το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας λειτουργεί ως το κέντρο συντονισμού για την παγκόσμια χρηματοπιστωτική ρύθμιση, εντοπίζοντας συστημικούς κινδύνους και συνιστώντας απαντήσεις πολιτικής. Όταν το FSB χαρακτηρίζει κάτι ως συστημικό κίνδυνο — είτε πρόκειται για την κλιματική αλλαγή [35], τις κυβερνοαπειλές ή τα κρυπτοστοιχεία — πυροδοτεί ρυθμιστικές αντιδράσεις σε όλες τις δικαιοδοσίες των μελών του.

Οι συστάσεις του FSB έχουν τεράστιο βάρος επειδή υποστηρίζονται από την G20 και εφαρμόζονται από τις εθνικές αρχές [36]. Μια σύσταση του FSB σχετικά με τη γνωστοποίηση κλιματικού κινδύνου γίνεται πολιτική σε δεκάδες χώρες ταυτόχρονα, δημιουργώντας παγκόσμια πρότυπα μέσω συντονισμένης τεχνικής εφαρμογής.

Το Δίκτυο Κεντρικών Τραπεζών για το Κλίμα

Το Δίκτυο για την Πρασίνιση του Χρηματοπιστωτικού Συστήματος (NGFS) αντιπροσωπεύει τη συλλογική απάντηση των κεντρικών τραπεζών στον κλιματικό κίνδυνο. Αναπτύσσοντας κοινά σενάρια ασκήσεων προσομοίωσης ακραίων καταστάσεων και εποπτικές πρακτικές, το NGFS διασφαλίζει ότι οι κλιματικές εκτιμήσεις ενσωματώνονται με συνέπεια στην παγκόσμια νομισματική πολιτική [37].

Το NGFS δεν καθορίζει επιτόκια ούτε ασκεί άμεσα νομισματική πολιτική. Αντίθετα, διαμορφώνει τον τρόπο με τον οποίο οι κεντρικές τράπεζες αξιολογούν τον κίνδυνο, τι αποδέχονται ως εγγύηση και πώς εποπτεύουν τα χρηματοπιστωτικά ιδρύματα. Αυτές οι τεχνικές αποφάσεις έχουν σημαντικές επιπτώσεις στην κατανομή κεφαλαίου σε ολόκληρη την παγκόσμια οικονομία.

Η IOSCO και η Υποδομή Γνωστοποίησης

Η έγκριση των προτύπων ISSB από την IOSCO μετατρέπει τη γνωστοποίηση βιωσιμότητας από εθελοντική βέλτιστη πρακτική σε υποδομή της αγοράς [38]. Όταν η IOSCO συνιστά στις ρυθμιστικές αρχές κεφαλαιαγοράς να υιοθετήσουν τα πρότυπα ISSB, αυτά καθίστανται η παγκόσμια βάση για την πρόσβαση στην αγορά.

Ο μηχανισμός είναι έμμεσος αλλά ισχυρός. Οι εταιρείες που δεν υποβάλλουν αναφορές σύμφωνα με τα πρότυπα ISSB βρίσκονται να αποκλείονται από ολοένα και πιο σημαντικές ροές δεδομένων, μεθοδολογίες αξιολόγησης και διαδικασίες κατασκευής δεικτών. Η πρόσβαση στην αγορά εξαρτάται από τη συμμόρφωση με την υποδομή γνωστοποίησης που δεν υπήρξε ποτέ αντικείμενο δημοκρατικού διαλόγου.

Γιατί η Ρευστότητα Εναρμονίζει

Πάνω από τη Δημοκρατική Εξουσία

Τα προληπτικά πρότυπα υπερβαίνουν την κομματική πολιτική επειδή εξισορροπούν καθολικές ανησυχίες: τη χρηματοπιστωτική σταθερότητα έναντι της οικονομικής ανάπτυξης, τη σημερινή σύνεση έναντι της μελλοντικής ευημερίας. Ένα κοινοβούλιο μπορεί να ψηφίσει οποιονδήποτε νόμο για τη βιωσιμότητα επιθυμεί — αλλά αν οι πίνακες στάθμισης κινδύνου της Βασιλείας χαρακτηρίζουν μια έκθεση ως υψηλού κινδύνου, το κόστος κεφαλαίου αυξάνεται ανεξάρτητα. Οι αγορές ανταποκρίνονται στις συνθήκες ρευστότητας, όχι στις πολιτικές ομιλίες.

Αυτό δημιουργεί μια διακυβέρνηση που εναρμονίζει αξίες τις οποίες οι δημοκρατικοί θεσμοί δυσκολεύονται να εξισορροπήσουν ταυτόχρονα — τοπικά συμφέροντα έναντι παγκόσμιας σταθερότητας, βραχυπρόθεσμη ανάπτυξη έναντι μακροπρόθεσμης βιωσιμότητας. Τα εθνικά κοινοβούλια συζητούν την πολιτική ESG, αλλά οι πραγματικοί περιορισμοί προέρχονται από τις τεχνικές επιτροπές της Βασιλείας, τις ομάδες εργασίας του ISSB και τα πλαίσια ασκήσεων προσομοίωσης ακραίων καταστάσεων των κεντρικών τραπεζών. Αυτοί οι φορείς καθορίζουν το χρηματοπιστωτικό τοπίο μέσα στο οποίο λειτουργεί η δημοκρατία.

Η Χρηματοπιστωτική Υδραυλική ως Διακυβέρνηση

Το σύστημα διακυβερνά μέσω χρηματοπιστωτικών υδραυλικών αντί μέσω άμεσης εντολής. Αντί να απαγορεύει δραστηριότητες, καθιστά κάποιες ακριβότερες μέσω κεφαλαιακών απαιτήσεων και «κουρεμάτων» στις εγγυήσεις. Αντί να επιβάλλει επενδύσεις, δημιουργεί σήματα τιμολόγησης που καθοδηγούν την κατανομή κεφαλαίου.

Οι κεντρικές τράπεζες ισχυρίζονται ότι διαχειρίζονται τον κίνδυνο, όχι ότι χαράσσουν πολιτική. Αλλά χιλιάδες τεχνικές αποφάσεις σχετικά με συντελεστές στάθμισης κινδύνου, απαιτήσεις γνωστοποίησης και πλαίσια εγγυήσεων διαμορφώνουν την οικονομική δραστηριότητα εξίσου ισχυρά με οποιοδήποτε σύστημα σχεδιασμού — με το πλεονέκτημα ότι λειτουργούν μέσω «αγοραίων» μηχανισμών [39].

Η Υποδομή ως Ιδεολογία

Το σύστημα ρευστότητας αποκαλύπτει πώς η διακυβέρνηση συμβαίνει μέσω υποδομών αντί μέσω ιδεολογίας. Η συζήτηση για το αν οι επενδυτές θα πρέπει να λαμβάνουν υπόψη παράγοντες ESG χάνει εντελώς το νόημα. Η υποδομή ήδη διοχετεύει το κεφάλαιο προς συγκεκριμένα αποτελέσματα μέσω ορισμών κινδύνου, απαιτήσεων γνωστοποίησης και προληπτικών προτύπων.

Οι εταιρείες και οι χώρες που ευθυγραμμίζονται με αυτές τις απαιτήσεις υποδομής έχουν πρόσβαση σε φθηνό κεφάλαιο. Όσες δεν το κάνουν αντιμετωπίζουν υψηλότερο κόστος, υποβαθμίσεις αξιολογήσεων και πιθανό αποκλεισμό από τις αγορές χρηματοδότησης. Η ιδεολογία είναι ενσωματωμένη στις τεχνικές προδιαγραφές, όχι σε δηλώσεις αποστολής ή πολιτικές συζητήσεις.

Αυτό καθιστά την αντίσταση πολύ δυσκολότερη από ό,τι οι παραδοσιακές ρυθμιστικές προσεγγίσεις. Οι εταιρείες μπορούν να ασκήσουν πίεση κατά συγκεκριμένων νόμων ή κανονισμών. Αλλά δεν μπορούν εύκολα να ασκήσουν πίεση κατά πινάκων στάθμισης κινδύνου, σεναρίων ασκήσεων προσομοίωσης ακραίων καταστάσεων ή υποδειγμάτων γνωστοποίησης που παρουσιάζονται ως τεχνικές αναγκαιότητες αντί ως πολιτικές επιλογές.

Το σύστημα παρουσιάζεται ως ηθική αναγκαιότητα αντί ως ιδεολογική επιλογή. Οι συντελεστές στάθμισης κινδύνου ενσωματώνουν προληπτική σοφία· τα υποδείγματα γνωστοποίησης αντιπροσωπεύουν επιταγές διαφάνειας· τα πλαίσια εγγυήσεων αντικατοπτρίζουν υπεύθυνη διαχείριση.

Η Επιταχυνόμενη Τροχιά

Αυτή η υποδομή καθίσταται ταχέως αυτοενισχυόμενη. Καθώς τα χρηματοπιστωτικά συστήματα ψηφιοποιούνται, τα υποδείγματα κινδύνου και τα πλαίσια συμμόρφωσης εκτελούνται αυτόματα χωρίς ανθρώπινη παρέμβαση, καθιστώντας τη διακυβέρνηση μέσω αλγορίθμων τον κανόνα αντί την εξαίρεση [40].

Κάθε θεσμός που υιοθετεί αυτά τα πρότυπα αυξάνει το κόστος μεταγωγής για όλους τους άλλους — δημιουργώντας φαινόμενα δικτύου που παγιώνουν το μοντέλο τεχνικής διακυβέρνησης. Οι επενδύσεις υποδομής που απαιτούνται για τη συμμετοχή στις παγκόσμιες αγορές καθίστανται πολύ δαπανηρές για να αντιγραφούν ή να αντικατασταθούν.

Η Εναρμονιστική Ράγα

Αυτή η εναρμόνιση της ρευστότητας δείχνει πώς η διακυβέρνηση λειτουργεί μέσω χρηματοπιστωτικής υποδομής που εξισορροπεί ανταγωνιστικές αξίες αντί μέσω δημοκρατικής εντολής. Ορίζοντας τον κίνδυνο και τη γνωστοποίηση σε παγκόσμιο επίπεδο, το προληπτικό σύστημα διοχετεύει το κεφάλαιο με την ίδια ακρίβεια που θα είχε οποιοσδήποτε κεντρικός σχεδιαστής — αλλά μέσω αγοραίων μηχανισμών που διατηρούν το πλάσμα της ιδιωτικής επιλογής.

Εταιρείες, τράπεζες, ακόμη και κυρίαρχες κυβερνήσεις βρίσκονται να πειθαρχούνται όχι από νέους νόμους αλλά από περιθώρια (spreads), αξιολογήσεις και πρόσβαση σε εγγυήσεις. Όταν οι απαιτήσεις γνωστοποίησης μετατρέπονται σε κόστος χρηματοδότησης, η συμμόρφωση μεταμορφώνεται από άσκηση υποβολής εκθέσεων σε μηχανισμό επιβίωσης.

Αυτή είναι η δεύτερη ράγα επιβολής του παγκόσμιου καθεστώτος δεικτών. Η διαπίστευση αποφασίζει ποια επαλήθευση μετράει· η ρευστότητα αποφασίζει ποιος χρηματοδοτείται. Μαζί, δημιουργούν ένα σύστημα όπου τα τεχνικά πρότυπα διαμορφώνουν την οικονομική πραγματικότητα ισχυρότερα από τους δημοκρατικούς θεσμούς [41].

Το επόμενο ερώτημα είναι πώς αυτή η χρηματοπιστωτική διακυβέρνηση συνδέεται με την ψηφιακή υποδομή που διαμεσολαβεί ολοένα και περισσότερο σε όλη την οικονομική δραστηριότητα. Εάν η ρευστότητα εναρμονίζει την κατανομή κεφαλαίου, τι διέπει την πρόσβαση στα ψηφιακά συστήματα μέσω των οποίων ρέουν όλα τα σύγχρονα χρηματοοικονομικά;

Απαντήσεις σε Συνήθεις Αντιρρήσεις

«Οι κεντρικές τράπεζες απλώς διαχειρίζονται τον χρηματοπιστωτικό κίνδυνο»

Η διαχείριση κινδύνου έχει επεκταθεί πέρα από την παραδοσιακή τραπεζική σταθερότητα ώστε να περιλαμβάνει κλιματικούς, κοινωνικούς και παράγοντες διακυβέρνησης. Όταν η ΕΚΤ προσαρμόζει τα «κουρέματα» στις εγγυήσεις βάσει της γνωστοποίησης ESG, λαμβάνει αποφάσεις πολιτικής σχετικά με το ποιες οικονομικές δραστηριότητες αξίζουν ευκολότερη πρόσβαση σε χρηματοδότηση.

«Τα πρότυπα της Βασιλείας αποτρέπουν άλλη μια κρίση του 2008»

Η Βασιλεία ΙΙΙ αντιμετώπισε συγκεκριμένες αδυναμίες στα τραπεζικά κεφάλαια και τη ρευστότητα. Η ανησυχία αφορά την επέκταση της αποστολής — τη χρήση προληπτικής εξουσίας για τη διαμόρφωση οικονομικών αποτελεσμάτων πέραν της χρηματοπιστωτικής σταθερότητας μέσω ευνοϊκών συντελεστών στάθμισης κινδύνου για «βιώσιμες» δραστηριότητες.

«Αυτή είναι απλώς βαρετή τραπεζική ρύθμιση»

Η τραπεζική ρύθμιση που διοχετεύει τρισεκατομμύρια σε αποφάσεις κατανομής κεφαλαίου δεν είναι βαρετή — είναι οικονομική πολιτική που εφαρμόζεται μέσω τεχνικών επιτροπών αντί μέσω δημοκρατικών διαδικασιών. Οι συντελεστές στάθμισης κινδύνου καθορίζουν ποιες βιομηχανίες λαμβάνουν φθηνότερη πίστωση.

«Οι αγορές θα αποτιμούσαν αυτούς τους κινδύνους ούτως ή άλλως»

Οι αγορές συχνά αγνοούν μακροπρόθεσμους κινδύνους που μοντελοποιούν οι ρυθμιστικές αρχές. Το ζήτημα δεν είναι αν το κλίμα ή οι παράγοντες ESG έχουν σημασία, αλλά αν μη εκλεγμένα τεχνικά όργανα θα πρέπει να ενσωματώνουν συγκεκριμένες αξιολογήσεις κινδύνου σε υποχρεωτικά κεφαλαιακά πλαίσια.

«Οι τράπεζες μπορούν να χρησιμοποιούν τα δικά τους υποδείγματα κινδύνου»

Μόνο εντός μεθοδολογιών εγκεκριμένων από τη Βασιλεία και υπό την εποπτική δυνατότητα παρέμβασης. Όταν οι ρυθμιστικές αρχές υποβάλλουν τις τράπεζες σε ασκήσεις προσομοίωσης ακραίων καταστάσεων με συγκεκριμένα κλιματικά σενάρια, ουσιαστικά επιβάλλουν συγκεκριμένες παραδοχές κινδύνου σχετικά με μελλοντικές οικονομικές συνθήκες.

«Η ενσωμάτωση ESG αντικατοπτρίζει τη ζήτηση των επενδυτών»

Οι προτιμήσεις των επενδυτών διαμορφώνονται από μεθοδολογίες δεικτών, οργανισμούς αξιολόγησης και πλαίσια γνωστοποίησης που δημιουργούνται από αυτούς ακριβώς τους θεσμούς. Η υποδομή δημιουργεί τη ζήτηση που ισχυρίζεται ότι εξυπηρετεί.

«Η ανεξαρτησία των κεντρικών τραπεζών είναι απαραίτητη»

Η ανεξαρτησία από την πολιτική παρέμβαση στη νομισματική πολιτική δεν δικαιολογεί την ανεξαρτησία από τον δημοκρατικό έλεγχο όταν διαμορφώνεται ευρύτερη οικονομική κατανομή μέσω προληπτικών προτύπων.

«Αυτό προάγει τη σταθερότητα του χρηματοπιστωτικού συστήματος»

Η διοχέτευση κεφαλαίου μακριά από ολόκληρους κλάδους βάσει σεναρίων μακροπρόθεσμης μετάβασης μπορεί να δημιουργήσει νέους κινδύνους συγκέντρωσης, ενώ παράλληλα εξυπηρετεί μη χρηματοπιστωτικούς στόχους πολιτικής μέσω της χρηματοπιστωτικής ρύθμισης.

Αν σας άρεσε αυτό το άρθρο, μοιραστείτε το, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

Beyond the Law - Part 2 - by esc