Ο Επίσημος Μύθος του Πληθωρισμού

Πώς οι κεντρικές τράπεζες και οι κυβερνήσεις κατασκευάζουν πληθωρισμό για να πλουτίσει η ελίτ

Σας ευχαριστώ θερμά για το ενδιαφέρον σας και την αναδημοσίευση των άρθρων μου. Θα εκτιμούσα ιδιαίτερα αν, κατά την κοινοποίηση, σ̲υ̲μ̲π̲ε̲ρ̲ι̲λ̲α̲μ̲β̲ά̲ν̲α̲τ̲ε̲ ̲κ̲α̲ι̲ ̲τ̲ο̲ν̲ ̲σ̲ύ̲ν̲δ̲ε̲σ̲μ̲ο̲ ̲(̲l̲i̲n̲k̲)̲ ̲τ̲ο̲υ̲ ̲ά̲ρ̲θ̲ρ̲ο̲υ̲ ̲μ̲ο̲υ̲. Αυτό όχι μόνο αναγνωρίζει την πηγή, αλλά επιτρέπει και σε άλλους να ανακαλύψουν περισσότερο περιεχόμενο. Η υποστήριξή σας είναι πολύτιμη για τη συνέχιση της δουλειάς μου.

Απόδοση στα ελληνικά: Απολλόδωρος - Iain Davis | 21 Φεβρουαρίου 2022

Μπορείτε να κάνετε εφάπαξ ή επαναλαμβανόμενες δωρεές μέσω του Ko-Fi:

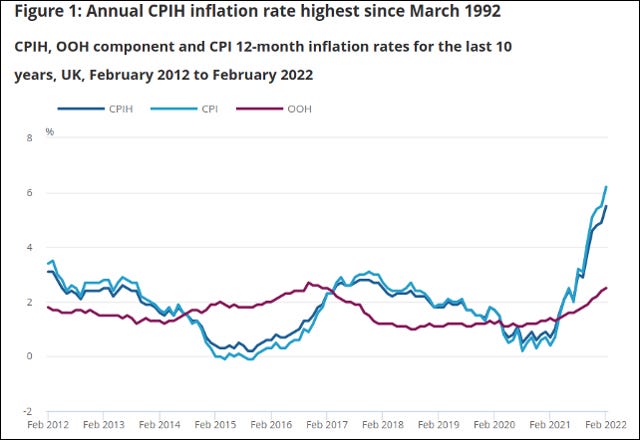

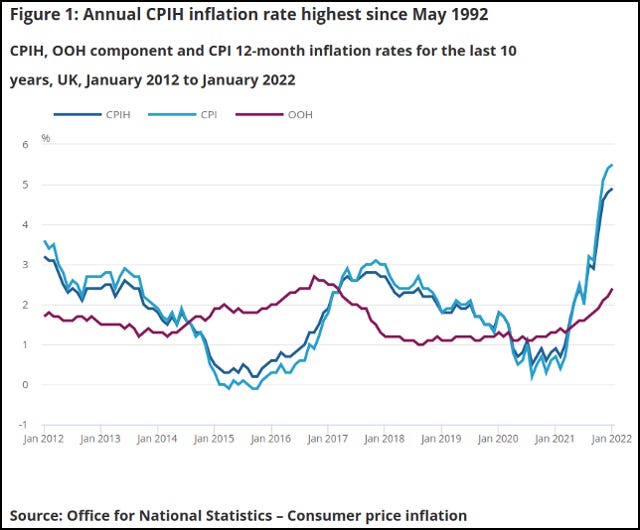

Σύμφωνα με την κυβέρνηση του Ηνωμένου Βασιλείου, ο πληθωρισμός είναι στα ύψη και δεν μπορούν να κάνουν πολλά γι' αυτό λόγω της στρατιωτικής επιχείρησης της Ρωσίας στην Ουκρανία. Ωστόσο, ένας πολύ βασικός έλεγχος της μηνιαίας έκθεσης για τον πληθωρισμό του Γραφείου Εθνικών Στατιστικών δείχνει σαφώς ότι ο πληθωρισμός των τιμών κλιμακώθηκε ραγδαία πολύ πριν από την έναρξη της ουκρανικής κρίσης.

Ο μέσος όρος του πληθωρισμού των τιμών καταναλωτή, τα τελευταία δέκα χρόνια, κυμαινόταν μεταξύ 0% και 3%, με έναν μέσο όρο περίπου 2%. Μέχρι τον Οκτώβριο του 2021, είχε φθάσει το 4%, ενώ τον Φεβρουάριο του 2022 σκαρφάλωσε γρήγορα στο 6% περίπου. Η επέμβαση της Ρωσίας στην Ουκρανία και οι παγκόσμιες κυρώσεις που ακολούθησαν, θα επιδεινώσουν την κατάσταση, αλλά δεν σχετίζονται με την αιτία αυτού του πληθωρισμού.

Θα μπορούσε κανείς να φανταστεί ότι ο πληθωρισμός είναι απλώς μια φυσική συνέπεια της άμπωτης και της ροής της κανονικής, καθημερινής οικονομικής δραστηριότητας. Σίγουρα θα σας έμενε αυτή η εντύπωση αν διαβάζατε το άρθρο του BBC: e What is the UK’s inflation rate and why is the cost of living going up? (Ποιο είναι το ποσοστό πληθωρισμού στο Ηνωμένο Βασίλειο και γιατί αυξάνεται το κόστος ζωής;)

Το BBC μας ενημερώνει ότι ο πληθωρισμός υπολογίζεται με βάση τον Δείκτη Τιμών Καταναλωτή (ΔΤΚ). Το μέτρο αυτό είναι ανεπαρκές, αν και το BBC δεν μπαίνει στον κόπο να το αναφέρει αυτό. Όπως θα δούμε, ο ΔΤΚ (CPI) είναι μόνο εν μέρει ανάλογος με τις πραγματικές επιπτώσεις του πληθωρισμού. Ένα ελαφρώς καλύτερο μέτρο είναι ο CPIH, ο οποίος περιλαμβάνει το κόστος στέγασης- αλλά ακόμη και αυτό δεν παρέχει την πλήρη εικόνα.

Το BBC αναφέρει ότι η τρέχουσα αύξηση του πληθωρισμού -που είναι ήδη η υψηλότερη που έχει σημειωθεί εδώ και τριάντα χρόνια- οφείλεται στην αύξηση των τιμών της ενέργειας. Αυτό έχει αντίκτυπο στο κόστος παραγωγής και παράδοσης όλων των αγαθών και υπηρεσιών, για να μην αναφέρουμε τους υψηλότερους οικιακούς λογαριασμούς ενέργειας. Το BBC προσθέτει ότι το Brexit και μια υποτιθέμενη πανδημία προσέθεσαν περαιτέρω πληθωριστικές πιέσεις.

Το BBC ισχυρίζεται ότι αυτοί οι συνδυασμένοι παράγοντες έχουν καταστήσει αναγκαία την αύξηση των μισθών και σημειώνει ότι, υπό αυτές τις συνθήκες, μια πρόσθετη αύξηση κατά 1,25% στην Εθνική Ασφάλιση (ο ξεχωριστός βρετανικός φόρος που παρέχει δικαίωμα συμμετοχής στην κρατική πρόνοια) αυξάνει την οικονομική πίεση που αισθάνονται οι εργοδότες.

Τα παραπάνω αποτελούν μια λογική αναφορά της επίσημης αφήγησης για τον πληθωρισμό.

Οι περισσότεροι από εμάς καταλαβαίνουμε ότι η οικονομία είναι ένα εξαιρετικά πολύπλοκο σύστημα ανθρώπινων αλληλεπιδράσεων, εμπορίου και ανταλλαγών, που οδηγεί την προσφορά και τη ζήτηση. Όταν η προσφορά ξεπερνά τη ζήτηση, οι τιμές πέφτουν- όταν η ζήτηση είναι μεγαλύτερη από την προσφορά, αυξάνονται. Οι υψηλότερες τιμές της ενέργειας, οι μεταβαλλόμενες εμπορικές σχέσεις και οι φυσικές καταστροφές είναι βέβαιο ότι θα επηρεάσουν τον πληθωρισμό και την οικονομία.

Το BBC επιβεβαιώνει αυτή την κατανόηση, αλλά, λόγω παράλειψης, το άρθρο του είναι παραπλανητικό. Η βασική παραδοχή που μας ζητά το BBC να αποδεχτούμε είναι ότι οι οικονομικοί και πολιτικοί ηγέτες μας κάνουν ελάχιστα πράγματα για να επηρεάσουν τις οικονομικές εισροές.

Ουσιαστικά, το BBC ισχυρίζεται ότι ο πληθωρισμός είναι μια οιονεί οργανική αντίδραση σε παγκόσμιες δυνάμεις πέρα από τον έλεγχο οποιουδήποτε. Αυτός είναι ο επίσημος μύθος του πληθωρισμού.

Απόκρυψη του Πραγματικού Πληθωρισμού

Ο πληθωρισμός είναι στην πραγματικότητα μια απόφαση νομισματικής και οικονομικής πολιτικής. Είναι ένας σκόπιμος κρυφός φόρος και ένα εργαλείο για τη μεταφορά πλούτου από τους ανθρώπους στους τραπεζίτες και άλλους παγκοσμιοποιητές.

Το προοδευτικό δυτικό οικονομικό μοντέλο μετά τον Δεύτερο Παγκόσμιο Πόλεμο βασίστηκε σε μεγάλο βαθμό στις ιδέες του οικονομολόγου John Maynard Keynes (βαρόνος Keynes of Tilton). Στη δημοσίευσή του: The Economic Consequences of Peace (Οι οικονομικές συνέπειες της ειρήνης) του 1920, ο Keynes έγραψε:

Ο Λένιν φέρεται να δήλωσε ότι ο καλύτερος τρόπος για να καταστραφεί το καπιταλιστικό σύστημα ήταν να αποδυναμωθεί το νόμισμα. Με μια συνεχή διαδικασία πληθωρισμού, οι κυβερνήσεις μπορούν να κατάσχουν, κρυφά και απαρατήρητα, ένα σημαντικό μέρος του πλούτου των πολιτών τους. Με τη μέθοδο αυτή όχι μόνο δημεύουν, αλλά δημεύουν αυθαίρετα- και, ενώ η διαδικασία αυτή εξαθλιώνει πολλούς, στην πραγματικότητα πλουτίζει κάποιους. [...] Εκείνοι στους οποίους το σύστημα φέρνει απρόσμενα κέρδη, πέρα από τις αξίες τους και ακόμη και πέρα από τις προσδοκίες ή τις επιθυμίες τους, γίνονται "κερδοσκόποι". [...]

Ο Λένιν είχε σίγουρα δίκιο. Δεν υπάρχει λεπτότερο, ασφαλέστερο μέσο για την ανατροπή της υπάρχουσας βάσης της κοινωνίας από το να απομυζήσεις το νόμισμα. Η διαδικασία αυτή εμπλέκει όλες τις κρυφές δυνάμεις του οικονομικού νόμου με την πλευρά της καταστροφής, και το κάνει με έναν τρόπο που ούτε ένας άνθρωπος στο εκατομμύριο δεν είναι σε θέση να διαγνώσει.

Ο Keynes ήταν ευγονιστής, καθώς διετέλεσε ταμίας της Ευγονικής Εταιρείας του Πανεπιστημίου του Cambridge, πρόεδρος της Malthusian League και αντιπρόεδρος της Βρετανικής Ευγονικής Εταιρείας. Λίγο πριν από το θάνατό του, το 1946, εκτιμούσε ότι η ευγονική ήταν «ο πιο σημαντικός, σπουδαίος και, θα πρόσθετα, γνήσιος κλάδος της κοινωνιολογίας».

Ως ορκισμένος υποστηρικτής της ευγονικής -η επιστημονική βάση της οποίας είναι γελοία- ο Keynes πίστευε στην έννοια της κληρονομικής ιδιοφυΐας που πρότεινε ο προστάτης του κοινωνικού δαρβινισμού, Francis Galton. Ο Keynes, όπως και ο Galton, ανήκε σε εκείνη την άρχουσα τάξη που θεωρούσε δικαίωμά της να διοικεί την κοινωνία λόγω της ανώτερης καταγωγής της. Ως εκ τούτου, υποτίμησε σε μεγάλο βαθμό την ικανότητά μας να διαγνώσουμε σωστά τις «κρυφές δυνάμεις του οικονομικού νόμου».

Το πρόβλημα δεν είναι ότι είμαστε πολύ ηλίθιοι για να κατανοήσουμε αυτές τις δυνάμεις- το πρόβλημα είναι ότι παραμένουν σε μεγάλο βαθμό κρυμμένες από τον δημόσιο έλεγχο. Αρκεί να διαβάσουμε ανώνυμα άρθρα γνώμης του BBC για τον πληθωρισμό για να καταλάβουμε ότι αυτή η απόκρυψη συνεχίζεται και σήμερα.

Ο επίσημος μύθος για τον πληθωρισμό είναι ότι προκαλείται είτε από την αύξηση του κόστους παραγωγής (cost-push) είτε από την αύξηση της ζήτησης (demand-pull). Αυτά δεν είναι τα αίτια του πληθωρισμού- είναι συνέπεια του πληθωρισμού.

Ο πληθωρισμός θέτει τον παραγωγό, τον πάροχο υπηρεσιών ή τον επενδυτή ενώπιον δυνητικού κινδύνου. Εάν ο καταναλωτής δεν μπορεί πλέον να αντέξει οικονομικά τις υψηλότερες τιμές, η επιχειρηματική δραστηριότητα μπορεί γρήγορα να καταστεί ασύμφορη. Ο πληθωρισμός είναι ένα παιχνίδι με νικητές και ηττημένους.

Αν στήσετε το παιχνίδι προς όφελός σας, δεν μπορεί να χάσετε. Ο καταναλωτής είναι πάντα ο χαμένος, κυρίως επειδή δεν είμαστε καν στο παιχνίδι. Είμαστε πρακτικά χαρακτήρες που δεν παίζουν - και όλοι ξέρουμε τι τους συμβαίνει. Είμαστε επίσης οι αγελάδες που εκμεταλλεύονται οι κερδοσκόποι του Keynes.

Αναγνωρίζεται ότι η έλξη της ζήτησης, ειδικότερα, μπορεί να δώσει την ευκαιρία στους παραγωγούς και τους παρόχους υπηρεσιών να αυξήσουν τα κέρδη τους ανεβάζοντας τις τιμές τους. Η ώθηση του κόστους μπορεί επίσης να πλουτίσει τους επενδυτές: αν κατέχουν περιουσιακά στοιχεία σε εταιρείες των οποίων οι τιμές αυξάνονται ταχύτερα από το υποκείμενο -αν και αυξανόμενο- κόστος, ή αν έχουν επενδύσει σε εμπορεύματα που αυξάνονται σε τιμή. Καθώς η επακόλουθη τιμή της μετοχής ανεβαίνει, ο έξυπνος επενδυτής που διαπραγματεύεται στην κορυφή της αγοράς μπορεί να βγάλει λεφτά.

Ωστόσο, αυτή δεν είναι η «κερδοσκοπία» στην οποία αναφερόταν ο Keynes. Για κάποιους, ο πληθωρισμός φέρνει πάντα απρόσμενες εισπράξεις και, σε όλη την ιστορία, τέτοιοι παίκτες εκμεταλλεύτηκαν τον πληθωρισμό, συχνά προκαλώντας τον σκόπιμα, για να οικειοποιηθούν περισσότερο πλούτο και επιρροή για τον εαυτό τους. Το κάνουν γνωρίζοντας ότι αυτό θα ρίξει μεγάλα τμήματα του πληθυσμού στην εξαθλίωση. Δεν τους νοιάζει.

Όπως δήλωσε το 2010 ο Alexander Dielius, ο τότε διευθύνων σύμβουλος της Goldman Sachs στη Γερμανία:

Οι τράπεζες δεν έχουν υποχρέωση να προωθούν το δημόσιο καλό.

Νεραϊδόσκονη

Το χρήμα δημιουργείται από το πουθενά: κυρίως από τις ιδιωτικές εμπορικές τράπεζες, αλλά και από τις ιδιωτικές κεντρικές τράπεζες. Δημιουργείται χρησιμοποιώντας ένα ξόρκι που μπορούμε να ονομάσουμε νομισματικοποίηση του χρέους.

Ο καθηγητής Richard A. Werner απέδειξε ότι οι εμπορικές τράπεζες δημιουργούν χρήμα κατά βούληση. Στην εργασία του: Can Banks Individually Create Money Out Of Nothing? (Μπορούν οι τράπεζες να δημιουργήσουν μεμονωμένα χρήματα από το τίποτα;), ανέφερε πώς είχε αποκτήσει άμεση πρόσβαση στον ισολογισμό μιας εμπορικής τράπεζας. Στη συνέχεια, πήρε δάνειο 200.000 ευρώ, προκειμένου να παρακολουθεί τις μεταβολές του ενεργητικού και του παθητικού της τράπεζας.

Ο καθηγητής Werner παρατήρησε:

Η τράπεζα δεν μετέφερε τα χρήματα από άλλους εσωτερικούς ή εξωτερικούς λογαριασμούς [...] διαπιστώθηκε ότι η τράπεζα «επινόησε» εξ αρχής τα κεφάλαια, πιστώνοντας τον λογαριασμό του δανειολήπτη με μια κατάθεση, παρόλο που δεν είχε πραγματοποιηθεί τέτοια κατάθεση. Αυτό συνάδει με τους ισχυρισμούς της θεωρίας της δημιουργίας πιστώσεων.

Η εμπορική τράπεζα κατέγραψε τη σύμβαση δανείου ως περιουσιακό στοιχείο και στη συνέχεια πίστωσε ένα ισοδύναμο ποσό, ονομάζοντάς το «κατάθεση», στον λογαριασμό του καθηγητή Werner. Από το τίποτα, εκτός από την υπογραφή του Werner, δημιούργησαν νέα αγοραστική δύναμη που δεν υπήρχε προηγουμένως. Είχαν μετατρέψει ένα χρέος σε νέο χρήμα: νομισματικοποίηση χρέους.

Για περισσότερο από έναν αιώνα, οι οικονομολόγοι και οι τραπεζίτες έχουν ξεγελάσει το κοινό με φαινομενικά όλο και πιο πολύπλοκες εξηγήσεις για το πώς δημιουργείται το χρήμα. Αυτό αποτελεί μέρος της νομισματικής εξαπάτησης που το κατεστημένο διατηρεί εδώ και πολύ καιρό. Η εργασία του Werner βάζει τέλος στην εμβέλεια αυτής της εξαπάτησης, για όποιον τη διαβάσει.

Δεν υπάρχει καμία αμφιβολία ότι κάποιοι εντός της οικονομικής ιεραρχίας γνώριζαν ανέκαθεν ότι το χρήμα δημιουργείται ως αυτό που ο Werner ονόμασε «νεραϊδόσκονη». Μιλώντας το 1924, λιγότερο από τέσσερα χρόνια αφότου ο Keynes έγραψε τις Οικονομικές Συνέπειες της Ειρήνης, ο τότε πρόεδρος της Midland Bank, Reginald McKenna, ο πρώην Πρώτος Λόρδος του Ναυαρχείου, Υπουργός Εσωτερικών και Υπουργός Οικονομικών του Ηνωμένου Βασιλείου (υπουργός Οικονομικών), είπε:

Φοβάμαι ότι ο απλός πολίτης δεν θα ήθελε να ακούσει ότι οι τράπεζες ή η Τράπεζα της Αγγλίας μπορούν να δημιουργήσουν ή να καταστρέψουν χρήματα. Συνηθίζουμε να σκεφτόμαστε το χρήμα ως πλούτο, όπως πράγματι είναι στα χέρια του ατόμου που το κατέχει, πλούτος στην πιο ρευστή του μορφή, και δεν μας αρέσει να ακούμε ότι κάποιο ιδιωτικό ίδρυμα μπορεί να το δημιουργεί κατά βούληση. Μας δημιουργεί την εικόνα ενός αυταρχικού και ανεύθυνου οργανισμού που με κάποια μαύρη τέχνη της δικής του επινόησης μπορεί να αυξάνει ή να μειώνει τον πλούτο, και πιθανώς να αποκομίζει μεγάλο κέρδος κατά τη διαδικασία αυτή. Αλλά δεν χρειάζεται να πω ότι τίποτα τέτοιο δεν συμβαίνει.

Ο McKenna το γνώριζε αυτό πριν από έναν αιώνα. Η αμφισημία του πιθανώς προστέθηκε για να καθησυχάσει το ακροατήριό του ότι δεν επρόκειτο να αποκαλύψει την αλήθεια. Το 2014, η Τράπεζα της Αγγλίας παραδέχτηκε το ίδιο:

Κάθε φορά που μια τράπεζα χορηγεί ένα δάνειο, δημιουργεί ταυτόχρονα μια αντίστοιχη κατάθεση στον τραπεζικό λογαριασμό του δανειολήπτη, δημιουργώντας έτσι νέο χρήμα.

Ακόμη και τα λεγόμενα συστημικά μέσα ενημέρωσης αναγνωρίζουν την αλήθεια. Κι όμως, ακόμα κάποιοι θέλουν να σας κάνουν να πιστέψετε ότι αυτό δεν είναι έτσι. Γράφοντας για το Forbes το 2015, ο πρώην τραπεζίτης και σχεδιαστής χρηματοοικονομικών συστημάτων Frances Coppola έγραψε:

Είναι εντελώς λανθασμένο να λέμε ότι τα χρήματα «δημιουργούνται από το πουθενά». Δεν είναι. [...] Ούτε η δημιουργία χρήματος από τις εμπορικές τράπεζες μέσω του δανεισμού απαιτεί οποιαδήποτε πίστη εκτός από την ικανότητα του δανειολήπτη να αποπληρώσει το δάνειο με τόκο όταν αυτό καταστεί απαιτητό. Ο ενυπόθηκος δανεισμός δεν απαιτεί διαρκώς αυξανόμενες τιμές κατοικιών: οι σταθερές τιμές κατοικιών από μόνες τους αρκούν για να προστατεύσουν την τράπεζα από τις αθετήσεις των δανείων. [...] Δεν υπάρχει «μαγικό δέντρο χρήματος» στην εμπορική τραπεζική.

Ο Coppola είναι τραπεζικός εμπειρογνώμονας και προτείνει ότι το ισοζύγιο μεταξύ του ενεργητικού (δανειακή σύμβαση) και των υποχρεώσεων της τράπεζας (οι λεγόμενες καταθέσεις) επηρεάζει τα ίδια κεφάλαια των τραπεζών (υπολογίζονται ως ενεργητικό μείον υποχρεώσεις), περιορίζοντας έτσι το ποσό που μπορούν να δανείσουν. Δεν φαίνεται να κατανοεί ότι, και στις δύο περιπτώσεις, τα χρήματα για το δάνειο ή την υποθήκη δεν υπήρχαν φυσικά πριν από την ολοκλήρωση της σύμβασης (δανειακή σύμβαση).

Η τράπεζα (δανειστής) δεν είχε τα χρήματα αυτά πουθενά στον ισολογισμό της: ούτε ως στοιχείο ενεργητικού ούτε ως στοιχείο παθητικού. Η κατάθεση δεν αποτελούσε κίνηση κεφαλαίου, αλλά δημιουργία κεφαλαίου.

Σε αντίθεση με την επιμονή του Coppola, οι εμπορικές τράπεζες όντως μαγεύουν χρήματα από το πουθενά. Όταν στη συνέχεια κερδίζουν τόκους από το «κεφαλαιακό δάνειο», αυτό γίνεται το ενεργητικό τους. Το απέκτησαν χωρίς να κάνουν τίποτα. Αυτό στη συνέχεια ενισχύει τα ίδια κεφάλαιά τους- και, με την πάροδο του χρόνου, επαναλαμβάνοντας το ίδιο μαγικό κόλπο ad infinitum (επ' άπειρον), οι τράπεζες δημιουργούν ίδια κεφάλαια (ρευστότητα) από νεραϊδόσκονη.

Ωστόσο, ο Coppola εντόπισε το πρόβλημα όταν οι κεντρικές τράπεζες δημιουργούν χρήμα με αυτόν τον τρόπο:

Μια κεντρική τράπεζα μπορεί να δημιουργεί χρήμα χωρίς όριο, αν και με αυτόν τον τρόπο κινδυνεύει με πληθωρισμό. [...] Αν η κεντρική τράπεζα δημιουργήσει περισσότερο χρήμα από όσο μπορεί να απορροφήσει η παρούσα και η μελλοντική παραγωγική ικανότητα της οικονομίας, το αποτέλεσμα είναι ο πληθωρισμός.

Οι κυβερνήσεις δανείζονται με την εμπορία κρατικών ομολόγων, γνωστών στο Ηνωμένο Βασίλειο ως s gilt-edged securities (τίτλοι με υποθήκη το χρυσόβουλλο) ή απλώς gilts. Ένα κρατικό ομόλογο είναι ένας χρεωστικός τίτλος που εκδίδεται από μια κυβέρνηση. Θεωρούνται γενικά επενδύσεις χαμηλού κινδύνου, καθώς υποστηρίζονται από το κράτος. Αυτό σημαίνει ότι χρηματοδοτούνται από εσάς και εμένα: ο φορολογούμενος είναι πιασμένος στο γάντζο για την απάτη του πληθωρισμού.

Ακριβώς όπως οι εμπορικές τράπεζες δημιουργούν χρήμα από το τίποτα όταν δανείζουν χρήματα σε ιδιώτες ή επιχειρήσεις, η διαδικασία είναι πρακτικά πανομοιότυπη όταν οι κεντρικές τράπεζες αγοράζουν ομολογίες και δανείζουν χρήματα στην κυβέρνηση. Πρόκειται για την ίδια δημιουργία νεραϊδόσκονης.

Δυστυχώς, πρόκειται για νεραϊδόσκονη την οποία το φορολογούμενο κοινό πρέπει να ξεπληρώσει, κυρίως ξεπουλώντας την εργασία μας. Ο κρατικός δανεισμός και η επακόλουθη φορολόγηση δεν μας κάνει μόνο σκλάβους χρέους, αλλά υποδουλώνει τις μελλοντικές γενιές στους ίδιους κερδοσκόπους.

Ωθηση, Έλξη και Επέκταση

Η αύξηση του κόστους προσφοράς (ώθηση) και η κλιμάκωση της ζήτησης (έλξη) είναι παράγοντες που μπορούν να προκύψουν σε μεγάλο βαθμό ως συνέπεια του πληθωρισμού, ο οποίος είναι μια κατάσταση συνεχούς αύξησης των τιμών. Αυτά μπορούν στη συνέχεια να επιτείνουν τον πληθωρισμό, αλλά δεν τον προκάλεσαν. Η Τράπεζα της Αγγλίας (BoE) δηλώνει:

Νομισματική πολιτική είναι η δράση που μπορεί να αναλάβει η κεντρική τράπεζα ή η κυβέρνηση μιας χώρας για να επηρεάσει το πόσο χρήμα υπάρχει στην οικονομία και πόσο κοστίζει ο δανεισμός. [...] Καθορίζουμε τη νομισματική πολιτική [...] Ο χαμηλός και σταθερός πληθωρισμός είναι καλός για την οικονομία του Ηνωμένου Βασιλείου και είναι ο κύριος στόχος της νομισματικής μας πολιτικής.

Η BoE υποδηλώνει ότι ο πληθωρισμός είναι «καλός» και μάλιστα ότι είναι ο πρωταρχικός στόχος της νομισματικής της πολιτικής. Ορίζει τον πληθωρισμό ως «ένα μέτρο του πόσο έχουν αυξηθεί οι τιμές των αγαθών και των υπηρεσιών με την πάροδο του χρόνου». Αυτό το μέτρο του ΔΤΚ υποδηλώνει ότι ο πληθωρισμός είναι αναπόφευκτη συνέπεια της κανονικής οικονομικής δραστηριότητας της «ελεύθερης αγοράς» που καθοδηγείται αποκλειστικά από την προσφορά και τη ζήτηση (push and pull).

Ωστόσο, η BoE παραδέχεται ότι η δική της νομισματική πολιτική ελέγχει τον πληθωρισμό: «Η νομισματική πολιτική επηρεάζει το πόσο αυξάνονται οι τιμές - που ονομάζεται ρυθμός πληθωρισμού».

Ο πληθωρισμός δεν είναι ανεξάρτητος από τη δημιουργία χρήματος, που είναι η νομισματικοποίηση του χρέους. Η BoE αναγνωρίζει επίσης ότι δεν ζούμε σε μια οικονομία της ελεύθερης αγοράς.

Η ρύθμιση της αγοράς και μόνο μαρτυρά αυτό το γεγονός. Η ώθηση και η έλξη επιδεινώνουν τον πληθωρισμό, αλλά, όπως δηλώνει η BoE, είναι η νομισματική πολιτική της κεντρικής τράπεζας που τον προκαλεί. Τόσο η ρύθμιση της αγοράς από το κράτος όσο και η νομισματική πολιτική είναι μηχανισμοί εντελώς ξένοι προς τις ελεύθερες αγορές.

Αν και είναι αλήθεια ότι ένα βασικό δόγμα της οικονομίας της ελεύθερης αγοράς είναι ο καθορισμός των τιμών ως απάντηση στην προσφορά και τη ζήτηση, για να κυριαρχήσει ο πληθωρισμός στις συνθήκες της αγοράς (όπως συμβαίνει πάντα), χρειάζεται μια διευρυνόμενη προσφορά χρήματος και μια ευμετάβλητη κυβερνητική πολιτική. Η κυβερνητική πολιτική, όπως το κλείσιμο των αλυσίδων εφοδιασμού ως απάντηση σε μια υποτιθέμενη παγκόσμια πανδημία, παρεμβαίνει και συχνά καταστρέφει την οικονομική δραστηριότητα.

Η νομισματική επέκταση (περισσότερη από αυτήν) μειώνει τη σχετική μοναδιαία αξία του χρήματος αυξάνοντας την «προσφορά χρήματος». Κατά συνέπεια, ένας καλύτερος τρόπος να σκεφτούμε τον πληθωρισμό είναι η μείωση της αγοραστικής δύναμης του χρήματος.

Κατά τη διάρκεια της ψευδοπανδημίας, έχουμε συνηθίσει να αλλάζουμε ορισμούς. Ο ορισμός λέξεων όπως «εμβόλιο» και «ανοσία» έχει αλλάξει για να ταιριάζει στην ατζέντα της πολιτικής. Αυτό δεν είναι κάτι καινούργιο.

Η λέξη «πληθωρισμός» σήμαινε επέκταση ή διόγκωση (αυτή είναι η αρχική ετυμολογία του πληθωρισμού = Αύξηση της ποσότητας του χρήματος, που οδηγεί σε υποτίμηση του υπάρχοντος χρήματος) της προσφοράς χρήματος. Σήμερα, με τη βοήθεια προπαγανδιστών όπως το BBC, αυτή η αληθινή έννοια έχει συσκοτιστεί. Μιλώντας το 1951, ο οικονομολόγος Ludwig von Mises είπε:

Ο πληθωρισμός, όπως ο όρος αυτός χρησιμοποιούνταν πάντοτε παντού και ιδιαίτερα σε αυτή τη χώρα [τις Ηνωμένες Πολιτείες], σημαίνει αύξηση της ποσότητας του χρήματος και των τραπεζογραμματίων που κυκλοφορούν και της ποσότητας των τραπεζικών καταθέσεων που υπόκεινται σε έλεγχο. Σήμερα όμως οι άνθρωποι χρησιμοποιούν τον όρο «πληθωρισμός» για να αναφερθούν στο φαινόμενο που αποτελεί την αναπόφευκτη συνέπεια του πληθωρισμού, δηλαδή την τάση όλων των τιμών και των μισθών να αυξάνονται. Το αποτέλεσμα αυτής της θλιβερής σύγχυσης είναι ότι δεν έχει απομείνει κανένας όρος που να δηλώνει την αιτία αυτής της αύξησης των τιμών και των μισθών.

Δεν υπάρχει πλέον καμία λέξη που να μπορεί να υποδηλώσει το φαινόμενο που, μέχρι τώρα, ονομαζόταν πληθωρισμός. Από αυτό προκύπτει ότι κανείς δεν ενδιαφέρεται για τον πληθωρισμό με την παραδοσιακή έννοια του όρου. Καθώς δεν μπορείς να μιλήσεις για κάτι που δεν έχει όνομα, δεν μπορείς να το καταπολεμήσεις. Όσοι προσποιούνται ότι καταπολεμούν τον πληθωρισμό, στην πραγματικότητα καταπολεμούν μόνο αυτό που είναι η αναπόφευκτη συνέπεια του πληθωρισμού, την άνοδο των τιμών. Τα εγχειρήματά τους είναι καταδικασμένα σε αποτυχία επειδή δεν επιτίθενται στη ρίζα του κακού.

Η BoE προσφέρει ένα εργαλείο για να δείτε πώς έχει μειωθεί η αξία του χρήματος. Το 1970, με 10 λίρες θα αγοράζονταν αγαθά ή υπηρεσίες που, το 2021, θα είχαν αξία 363,61 λίρες. Ένας άλλος τρόπος για να το πούμε αυτό είναι ότι η λίρα έχει υποτιμηθεί κατά περισσότερο από 97% σε μόλις 50 χρόνια.

Η BoE ισχυρίζεται ότι ο ετήσιος στόχος της για τον πληθωρισμό είναι 2%, ωστόσο ο υποκείμενος ρυθμός που οδήγησε στην πραγματικότητα κατά τη διάρκεια αυτού του μισού αιώνα στην υποτίμηση του νομίσματός μας κατά 97% είναι 5,2%. Αναρωτιέται κανείς ποιον χρήσιμο σκοπό εξυπηρετεί η Γηραιά Κυρία της οδού Threadneedle.

Αντίθετα, δεν είναι δύσκολο να καταλάβει κανείς γιατί η BoE ισχυρίζεται ότι ο πληθωρισμός είναι «καλός» -αν και αξίζει να θυμηθούμε ότι ο John Maynard Keynes τον αποκαλούσε το ασφαλέστερο μέσο για την «ανατροπή της υπάρχουσας βάσης της κοινωνίας».

Κερδοσκοπία από τον Πληθωρισμό

Ο οικονομολόγος Milton Friedman είπε:

Ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο με την έννοια ότι παράγεται και μπορεί να παραχθεί μόνο από μια ταχύτερη αύξηση της ποσότητας του χρήματος από ό,τι της παραγωγής.

Με τον όρο «παραγωγή», ο Friedman εννοούσε τους καρπούς της παραγωγικής οικονομίας, που συνήθως μετριούνται με τον υπολογισμό του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ). Μπορεί να οριστεί ως εξής:

Η συνολική χρηματική ή αγοραία αξία όλων των τελικών αγαθών και υπηρεσιών που παράγονται εντός των συνόρων μιας χώρας σε μια συγκεκριμένη χρονική περίοδο.

Όταν η δημιουργία νεραϊδόσκονης ξεπερνά κατά πολύ το πραγματικό ΑΕΠ, τότε η περίσσεια χρήματος που κυκλοφορεί στην οικονομία μπορεί -όπως τόνισε ο Φρίντμαν- να οδηγήσει μόνο σε πληθωρισμό. Στη διάρκεια της ιστορίας, όποτε αυτή η κατάσταση έφτανε σε ακραίες καταστάσεις, το αποτέλεσμα ήταν συχνά ο υπερπληθωρισμός (μηνιαίο ποσοστό πληθωρισμού άνω του 50%).

Ο εμφύλιος πόλεμος στις ΗΠΑ, η κατάρρευση της Δημοκρατίας της Βαϊμάρης στη Γερμανία τη δεκαετία του 1930 και η πιο πρόσφατη πολιτική αναταραχή στη Ζιμπάμπουε είδαν όλες τις κυβερνήσεις να βασίζονται στη νομισματική επέκταση για την υποτιθέμενη αντιμετώπιση της κρίσης. Το μόνο που μπορεί να επιτευχθεί είναι ο ανεξέλεγκτος πληθωρισμός, ο οποίος πάντα χειροτερεύει την κατάσταση για τους απλούς ανθρώπους. Ωστόσο, για ορισμένους είναι μια απροσδόκητη ευκαιρία.

Η εκμετάλλευση του πληθωρισμού για προσωπικό κέρδος ξεκινά με την επέκταση της προσφοράς χρήματος, αλλά, προκειμένου να επωφεληθούν από αυτήν, αρμέγεται το φαινόμενο Cantillion. Ο οικονομολόγος του δέκατου όγδοου αιώνα Richard Cantillion αναγνώρισε ότι η δημιουργία χρήματος ωφελεί εκείνους που έχουν πρώτοι πρόσβαση στη νέα προσφορά χρήματος.

Το νέο χρήμα δεν διανέμεται ομοιόμορφα. Οι πρώτοι αποδέκτες έχουν πλεονέκτημα έναντι εκείνων που πρέπει να περιμένουν να διαχυθεί στην οικονομία. Με κάθε επενδυτή να παίρνει ένα κερδοφόρο μερίδιο στην πορεία, μέχρι να διαρρεύσει στους χαμηλόμισθους, δεν έχει απομείνει πολύ.

Ας υποθέσουμε ότι η Τράπεζα της Αγγλίας δημιουργεί 1.000 λίρες σε νέο χρήμα. Στο σημείο εκκίνησης αυτής της έκδοσης, η νομισματική επέκταση δεν έχει ακόμη προκαλέσει πληθωρισμό. Έτσι, στις τιμές που ίσχυαν πριν από τη δημιουργία αυτού του χρήματος, όσοι έχουν πρόσβαση σε αυτά τα χρήματα μπορούν να αγοράσουν (να επενδύσουν) μια πλήρη νέα αξία περιουσιακών στοιχείων, αγαθών και υπηρεσιών αξίας 1.000 λιρών. Για παράδειγμα, θα μπορούσαν να αγοράσουν προθεσμιακά συμβόλαια φυσικού αερίου αξίας 1.000 λιρών στο Χρηματιστήριο Εμπορευμάτων της Νέας Υόρκης (NYMEX).

Καθώς όμως η προσφορά χρήματος επεκτείνεται, ο πληθωρισμός ξεκινά, οι παράγοντες ώθησης και έλξης διαστρεβλώνονται και οι τιμές των περιουσιακών στοιχείων και των αγαθών αρχίζουν να αυξάνονται. Λόγω του πληθωρισμού, η επόμενη ομάδα που θα έχει πρόσβαση σε 1.000 λίρες από το νέο χρήμα μπορεί να είναι σε θέση να αγοράσει μόνο το προ του πληθωρισμού ισοδύναμο αξίας 900 λιρών σε περιουσιακά στοιχεία, αγαθά ή υπηρεσίες.

Μέχρι τη στιγμή που οι εργαζόμενοι θα λάβουν τα νέα χρήματα στο πακέτο μισθών τους, μια ενίσχυση 1.000 λιρών μπορεί να αγοράσει μόνο ένα σχετικό ποσό αξίας 750 λιρών σε αγαθά και υπηρεσίες. Εν τω μεταξύ, οι πρώτοι δικαιούχοι έχουν δει την αξία του αρχικού τους περιουσιακού στοιχείου να αυξάνεται σε 1.250 λίρες, ως αποτέλεσμα του πληθωρισμού.

Στην πραγματικότητα, τα σχετικά κέρδη και οι απώλειες μετριούνται σε απλά κλάσματα ποσοστιαίων μονάδων, όχι με τα μεγάλα περιθώρια που χρησιμοποιούνται στο παράδειγμά μας. Ωστόσο, λόγω της κλίμακας της παγκόσμιας οικονομίας, αυτό διευκολύνει ένα αποτέλεσμα Cantillion που μετριέται παγκοσμίως σε τρισεκατομμύρια (εκατομμύρια εκατομμυρίων).

Οι πρώτοι αποδέκτες του νέου χρήματος είναι σχετικά λίγοι και συναλλάσσονται σε εκατοντάδες εκατομμύρια, συχνά δισεκατομμύρια νέες λίρες, γουάν, ευρώ ή δολάρια. Μέχρι τη στιγμή που αυτό το νέο χρήμα φτάνει σε εμάς, το αποτέλεσμα έχει «αραιώσει» σημαντικά- αριθμούμε δισεκατομμύρια και αγοράζουμε αγαθά και υπηρεσίες που συνήθως αποτιμώνται σε μόλις δεκάδες μονάδες εθνικού νομίσματος.

Αυτή είναι η στοιχειώδης βάση για την κερδοσκοπία του πληθωρισμού στην οποία αναφερόταν ο Keynes. Ωστόσο, όπως πιθανώς γνώριζε πολύ καλά ο Keynes, αυτές οι απροσδόκητες εισπράξεις δεν ξεπερνούν τις καλά πληροφορημένες προσδοκίες ορισμένων κερδοσκόπων.

Λίγοι και εκλεκτοί έχουν την οικονομική δύναμη να δημιουργήσουν τις συνθήκες για τον πληθωρισμό. Γνωρίζοντας ότι οι ενέργειές τους θα προκαλέσουν αύξηση των τιμών, μπορούν να τοποθετηθούν, όχι μόνο για να επωφεληθούν οικονομικά από τον πληθωρισμό, αλλά και για να τον χρησιμοποιήσουν για να εδραιώσουν την εξουσία τους στην οικονομία.

Το ερώτημα, λοιπόν, είναι ποιος παίρνει πρώτος το νέο χρήμα, γιατί αυτοί είναι οι κερδοσκόποι του πληθωρισμού. Η απάντηση σε αυτό είναι η προφανής: οι τράπεζες, ιδίως οι κεντρικές τράπεζες.

Η Πεμπτουσία της Κερδοσκοπίας του Πληθωρισμού

Τον Δεκέμβριο του 2021, η βρετανική Βουλή των Λόρδων δημοσίευσε την έκθεσή της για τις δημόσιες δαπάνες της βρετανικής κυβέρνησης κατά τη διάρκεια της πανδημίας Covid-19. Το συνολικό κόστος των μέτρων αντιμετώπισης εκτιμήθηκε μεταξύ 315 και 410 δισεκατομμυρίων λιρών, που αντιστοιχεί σε περίπου 4.700 έως 6.100 λίρες για κάθε άτομο στο Ηνωμένο Βασίλειο.

Για να το πληρώσει αυτό, η κυβέρνηση δανείστηκε σε αφάνταστη κλίμακα. Κατά το οικονομικό έτος 2019/20, ο στόχος δανεισμού για το 2020/21 ήταν 55 δισεκατομμύρια λίρες. Ως απάντηση στην ψευδοπανδημία, όμως, το κράτος δανείστηκε 323 δισεκατομμύρια στερλίνες. Η βρετανική αντίδραση -συμπεριλαμβανομένης της στήριξης για την ανάπτυξη εμβολίων, των προγραμμάτων άδειας (διατήρηση των εργαζομένων που έχουν αποσταλεί στο σπίτι με αποδοχές), των πακέτων στήριξης των επιχειρήσεων και της πρόσθετης χρηματοδότησης του NHS- χρηματοδοτήθηκε σε συντριπτικό βαθμό, αν όχι εξ ολοκλήρου, με κρατικό δανεισμό.

Η συνοδευτική έκθεση των Λόρδων, που δημοσιεύθηκε επίσης τον Δεκέμβριο του 2021, Coronavirus: Economic Impact, υπογράμμισε την άλλη συντριπτική επίδραση της αντίδρασης της ψευδοπανδημίας στην οικονομία. Σημείωσαν:

Το μέγεθος της ύφεσης που προκάλεσε η πανδημία είναι πρωτοφανές στη σύγχρονη εποχή. Το ΑΕΠ μειώθηκε κατά 9,7% το 2020, η πιο απότομη πτώση από τότε που άρχισαν οι συνεχείς καταγραφές το 1948 και ίση με την πτώση του 1921. [...] Το δημόσιο χρέος [...] έχει αναπόφευκτα αυξηθεί. Ξεκινώντας την πανδημία, το δημόσιο χρέος αντιστοιχούσε περίπου στο 80% του ΑΕΠ, είναι 95% του ΑΕΠ.

Φυσικά, δεν ήταν μια αναπνευστική νόσος χαμηλής θνησιμότητας που «προκάλεσε» την οικονομική κατάρρευση. Ήταν η κυβερνητική πολιτική.

Όπως πολλοί προειδοποίησαν, συμπεριλαμβανομένης της στήλης του Ηνωμένου Βασιλείου, η δυσκολία που ήταν εγγεγραμμένη σε αυτή την πολιτική αντίδραση θα είχε προφανώς πιο καταστροφικές επιπτώσεις στο έθνος, συμπεριλαμβανομένης της δημόσιας υγείας του, από ό,τι θα μπορούσε ποτέ να έχει το COVID-19.

Οι Λόρδοι όχι μόνο απέφυγαν να αναφερθούν σε αυτό το γεγονός, αλλά φάνηκε επίσης να παρέχουν μια υπερβολικά αισιόδοξη εκτίμηση του μεγέθους του εθνικού χρέους ως ποσοστό του ΑΕΠ. Σύμφωνα με την Εθνική Στατιστική Υπηρεσία (ONS), τον Μάρτιο του 2021 το εθνικό χρέος αντιπροσώπευε ήδη το 103,7% του ΑΕΠ.

Όταν η ΤτΕ νομισματοποιεί το κρατικό χρέος (των φορολογουμένων) σε αυτή την κλίμακα, πρέπει να του δώσει ένα τεχνικά ηχηρό όνομα για να μην μας τρομάξει. Η λεγόμενη Ποσοτική Χαλάρωση (QE-Quantitative Easing) είναι υποτίθεται ένας χρήσιμος όρος. Η BoE είναι πολύ πατενταρισμένη σχετικά με το γεγονός ότι η νομισματικοποίηση του χρέους με QE είναι η κατασκευή νεραϊδόσκονης:

Η ποσοτική χαλάρωση περιλαμβάνει τη δημιουργία ψηφιακού χρήματος [...] για να αγοράσουμε πράγματα όπως το δημόσιο χρέος με τη μορφή ομολόγων [...] Δημιουργώντας αυτό το «νέο» χρήμα, στοχεύουμε στην τόνωση των δαπανών και των επενδύσεων στην οικονομία.

Στις 19 Μαρτίου 2020 - την ίδια ημέρα που η Public Health England (πλέον η «Υπηρεσία Ασφάλειας Υγείας του Ηνωμένου Βασιλείου») υποβάθμισε το COVID-19 από λοιμώδες νόσημα υψηλής επίπτωσης (HCID) λόγω του χαμηλού ποσοστού θνησιμότητάς του - η ΤτΕ ανακοίνωσε τη διευκόλυνση αγοράς περιουσιακών στοιχείων (APF) για την «αντιμετώπιση της εξάπλωσης του Covid-19». Εκτός από τη νομισματοποίηση του κρατικού χρέους (αγοράζοντας gilts), η BoE εισήλθε έτσι στη δευτερογενή αγορά ομολόγων. Αυτή η «πράξη αγοράς» επέτρεψε στους κεντρικούς τραπεζίτες τόσο να επαναγοράσουν διαπραγματεύσιμα κρατικά ομόλογα όσο και να αγοράσουν εταιρικά ομόλογα.

Ακριβώς όπως και η κυβέρνηση, οι ιδιωτικές επιχειρήσεις μπορούν να εκδίδουν ομόλογα (ένα αξιόγραφο) για να αντλήσουν κεφάλαια. Όπως και με τα κρατικά ομόλογα, αυτά εκδίδονται στην πρωτογενή αγορά, αλλά κατά συντριπτική πλειοψηφία διαπραγματεύονται στη δευτερογενή αγορά. Το APF επέτρεψε στην BoE να εντείνει ακόμη περισσότερο τη νομισματικοποίηση του χρέους.

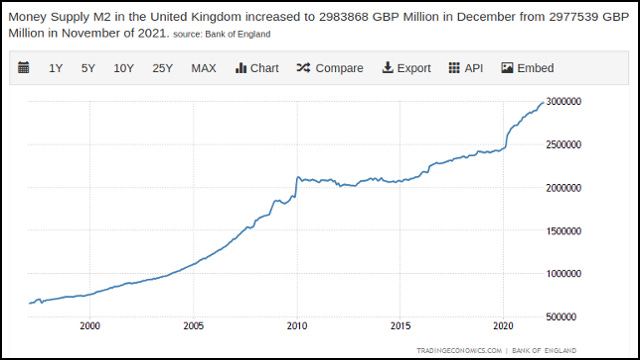

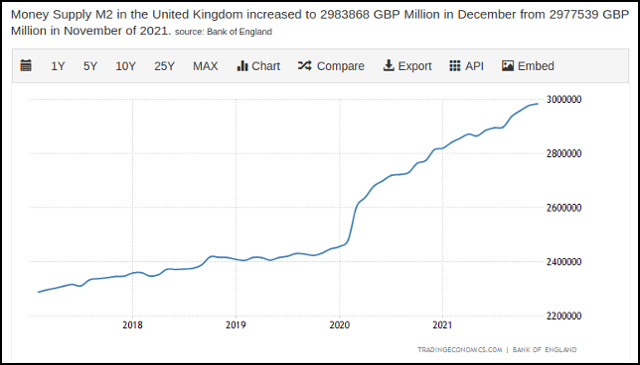

Οι τραπεζίτες και οι οικονομολόγοι μιλούν συχνά για τις μετρήσεις M1 και M2 της συνολικής προσφοράς χρήματος. Η προσφορά Μ1 είναι ένας υπολογισμός που μετρά μόνο το χρήμα που έχει τη μεγαλύτερη ρευστότητα. Αυτό περιλαμβάνει τις πιο εύκολες μορφές χρήματος που ανταλλάσσονται και περιλαμβάνει τα μετρητά, τους λογαριασμούς καταθέσεων των εμπορικών τραπεζών και τις επιταγές κ.λπ. Η προσφορά χρήματος Μ2 προσθέτει σε αυτό το σύνολο αυτό που διατηρείται σε λογαριασμούς καταθέσεων ταμιευτηρίου, βραχυπρόθεσμα ομολογιακά κεφάλαια (κεφάλαια της χρηματαγοράς) και μακροπρόθεσμους λογαριασμούς ταμιευτηρίου στις εμπορικές τράπεζες. Η ρευστότητα (ταχεία χρηστικότητα) αυτών των χαρτοφυλακίων είναι χαμηλότερη από τα μετρητά και το χρήμα που μοιάζει με μετρητά στον υπολογισμό του Μ1, αλλά το Μ2 δίνει μια πληρέστερη εικόνα της προσφοράς χρήματος.

Τον Φεβρουάριο του 2020, η προσφορά χρήματος Μ2 ανερχόταν σε 2,45 τρισεκατομμύρια λίρες (ένα εκατομμύριο λίρες σχεδόν δυόμισι εκατομμύρια φορές). Ως απάντηση στην υποτιθέμενη θανατηφόρα ψευδοπανδημία, η δημιουργία νεραϊδόσκονης απογειώθηκε με πραγματικά πρωτοφανή ρυθμό. Ενώ μια παρόμοια ταχεία εκτίναξη είχε παρατηρηθεί και στο παρελθόν -το 2010, για την ανακεφαλαιοποίηση των τραπεζών μετά την αποτυχία του επιχειρηματικού τους μοντέλου- αυτή τη φορά το επεκτατικό κύμα ήταν παρατεταμένο.

Μέχρι τον Δεκέμβριο του 2021, το M2 θα ανέρχεται σε 2,99 τρισεκατομμύρια λίρες (λίγο λιγότερο από τρία εκατομμύρια εκατομμύρια δολάρια). Σε λιγότερο από δύο χρόνια η BoE επέκτεινε την προσφορά χρήματος Μ2 κατά περίπου 540 δισεκατομμύρια λίρες. Αυτό αντιπροσωπεύει περισσότερο από το 60% του συνολικού ποσού των 895 δισεκατομμυρίων λιρών του QE που έχει πραγματοποιήσει η BoE από το 2009. Είναι τάξεις μεγέθους μεγαλύτερο από την αντίδραση του QE στη χρηματοπιστωτική κρίση του 2008.

Την ίδια στιγμή, η οικονομία και το ΑΕΠ έκαναν βουτιά. Ωστόσο, το ΑΕΠ δεν είναι το μόνο μέτρο της οικονομικής υγείας (ή ασθένειας). Η ταχύτητα του χρήματος είναι ένα μέτρο του πόσο γρήγορα το χρήμα αλλάζει χέρια στην πραγματική οικονομία. Δείχνει πόσο συχνά οι άνθρωποι αγοράζουν προϊόντα και υπηρεσίες στην πραγματική ζωή.

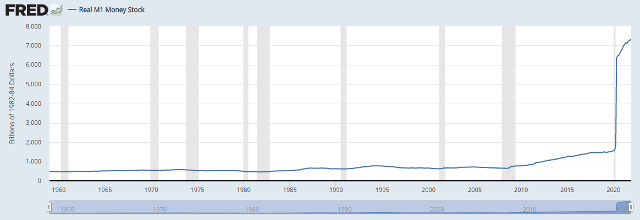

Ενώ η νομισματική επέκταση στο Ηνωμένο Βασίλειο είναι εντυπωσιακή, δεν είναι τίποτα σε σύγκριση με αυτή που παρατηρείται στη μεγαλύτερη εθνική οικονομία του κόσμου, τις Ηνωμένες Πολιτείες. Η αμερικανική κεντρική τράπεζα, η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed), επέκτεινε την προσφορά M1 από περίπου 1,6 τρισεκατομμύρια δολάρια στις αρχές του 2020 σε περίπου 7,4 τρισεκατομμύρια δολάρια μέχρι τον Δεκέμβριο του 2021.

Είναι ζωτικής σημασίας να σημειωθεί ότι το QE αυτής της κλίμακας δεν επηρεάζει απλώς την οικονομία του εν λόγω έθνους. Οι επενδυτές που επωφελούνται από το QE, σε οποιοδήποτε έθνος, μπορούν να κάνουν τις επενδύσεις αυτές σε οποιοδήποτε άλλο έθνος ή πολυεθνική εταιρεία επιθυμούν. Το QE έχει σωρευτικό, παγκόσμιο αποτέλεσμα.

Ξεκινώντας από το πρώτο τρίμηνο του 2020, σε μια χρονική περίοδο που αντιστοιχεί με την ανακοίνωση της ψευδοπανδημίας, η ταχύτητα Μ2 κατέρρευσε στις ΗΠΑ, καθώς η οικονομία μπήκε σε κατάσταση λουκέτου (lockdown). Αυτό επαναλήφθηκε σε κάθε χώρα με λουκέτο.

Ωστόσο, παρά το QE που έβγαζε μάτια από τη FED, καθ' όλη τη διάρκεια του 2021 η ταχύτητα στις ΗΠΑ μόλις και μετά βίας ανέκαμψε. Αυτό δείχνει ότι η νεραϊδόσκονη του QE δεν πήγαινε στην πραγματική οικονομία. Απορροφήθηκε από κάτι άλλο.

Οι πρώτοι που επωφελούνται από τον πληθωρισμό της νεραϊδόσκονης («νομισματική επέκταση» για το χρηματοπιστωτικό κατεστημένο) είναι οι κεντρικοί τραπεζίτες. Τόσο στις ΗΠΑ όσο και στο Ηνωμένο Βασίλειο, η ηλεκτρονική εκτύπωση χρήματος επέτρεψε στις κεντρικές τράπεζες να καταβροχθίσουν τα πραγματικά περιουσιακά στοιχεία.

Οι τράπεζες κατέχουν χρέη και οι συμβάσεις στις οποίες βασίζονται αποτελούν περιουσιακά στοιχεία των τραπεζών. Με το εθνικό χρέος να υπερβαίνει το 100% του ΑΕΠ, η παραγωγική οικονομία του Ηνωμένου Βασιλείου ανήκει ουσιαστικά στην κεντρική τράπεζα. Το Ηνωμένο Βασίλειο αποτελεί περιουσιακό στοιχείο των κεντρικών τραπεζιτών.***

***Σημ.: Όπως ακριβώς και ΟΛΑ τα υπόλοιπα έθνη συμπεριλαμβανομένης ασφαλώς της ΕλλάδαςΟι επόμενοι στη σειρά που θα επωφεληθούν από το νεοσύστατο slush fund είναι οι εμπορικές τράπεζες με ποσοτική χαλάρωση.

Ακριβώς όπως εσείς και εγώ κάνουμε τραπεζικές συναλλαγές με τις εμπορικές («λιανικές») τράπεζες, έτσι και οι εμπορικές τράπεζες με τη σειρά τους χρησιμοποιούν τις υπηρεσίες των κεντρικών τραπεζών. Οι εμπορικές τράπεζες κατέχουν τα αποθεματικά των κεντρικών τραπεζών, και αυτά καθορίζουν τη χρηματοοικονομική τους βιωσιμότητα (ρευστότητα). Όταν η ΒοΕ, η FED ή κάποια άλλη κεντρική τράπεζα προβαίνει σε QE, ενισχύει τα κεντρικά τραπεζικά αποθεματικά αυτών των εμπορικών τραπεζών, αυξάνοντας ουσιαστικά τον πλούτο τους και τον πλούτο των μετόχων τους.

Αυτοί είναι οι πρώτοι αποδέκτες της νέας νεραϊδόσκονης. Οι εμπορικές τράπεζες με ποσοτική χαλάρωση είναι συχνά οι χρηματοδότες των κερδοσκόπων στις χρηματοπιστωτικές αγορές. Και πάλι, η ΤτΕ είναι εκπληκτικά ειλικρινής σχετικά με το πώς λειτουργεί αυτή η απάτη -γιατί περί αυτού πρόκειται-:

Ας πούμε ότι αγοράζουμε κρατικά ομόλογα αξίας 1 εκατομμυρίου λιρών από ένα συνταξιοδοτικό ταμείο. Στη θέση αυτών των ομολόγων, το συνταξιοδοτικό ταμείο έχει τώρα 1 εκατομμύριο λίρες σε μετρητά. Αντί να κρατήσει αυτά τα μετρητά, κανονικά θα τα επενδύσει σε άλλα χρηματοοικονομικά περιουσιακά στοιχεία, όπως μετοχές, που του προσφέρουν υψηλότερη απόδοση. Με τη σειρά του, αυτό τείνει να ανεβάζει την αξία των μετοχών, καθιστώντας τα νοικοκυριά και τις επιχειρήσεις που κατέχουν αυτές τις μετοχές πλουσιότερες. Αυτό τα καθιστά πιθανό να ξοδεύουν περισσότερα, ενισχύοντας την οικονομική δραστηριότητα.

Αξίζει να είμαστε πολύ σαφείς σχετικά με το τι λέει η BoE με αυτές τις παραδοχές. Δείχνουν γιατί ο πληθωρισμός είναι σίγουρα ένας κρυφός φόρος και αποκαλύπτουν ποιοι είναι οι κερδοσκόποι που αρμέγουν το φαινόμενο Cantillion.

Σε μια κρίση, οι ανεξάρτητες, ιδιωτικές κεντρικές τράπεζες χρησιμοποιούν τη νομισματική πολιτική για να «βοηθήσουν» την οικονομία. Αυτό το κάνουν με τη μαγική παραγωγή χρήματος από το πουθενά, το οποίο στη συνέχεια τροφοδοτούν τις εμπορικές τράπεζες.

Οι ιδιωτικές εμπορικές τράπεζες στη συνέχεια τα δανείζουν, όχι σε μικρές επιχειρήσεις ή κοινωνικές επιχειρήσεις, αλλά για να παρέχουν χρηματοδότηση στους επενδυτές στις χρηματοπιστωτικές αγορές. Μέχρι στιγμής, κανείς στην πραγματική, παραγωγική οικονομία (ο φορολογούμενος) δεν έχει δει ούτε μια δεκάρα από αυτά τα νέα χρήματα.

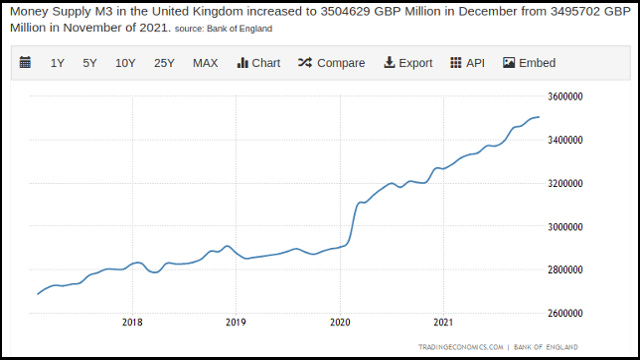

Αυτό μπορεί να παρατηρηθεί στα στοιχεία του Ηνωμένου Βασιλείου για το μέγεθος της προσφοράς χρήματος M3. Αυτός ο υπολογισμός της ποσότητας χρήματος στην οικονομία προσθέτει τα οικονομικά των μεγάλων επιχειρήσεων και των χρηματοπιστωτικών ιδρυμάτων στην προσφορά χρήματος Μ2. Τον Δεκέμβριο του 2021, ανερχόταν σε 3,5 τρισεκατομμύρια λίρες, προσθέτοντας έτσι επιπλέον 510 δισεκατομμύρια λίρες κεφαλαιουχικών περιουσιακών στοιχείων στους ισολογισμούς των κερδοσκόπων του πληθωρισμού.

Χάρη στη νεραϊδόσκονη που ξεχύνεται από τις κεντρικές τράπεζες, μέσω των εμπορικών τραπεζών και των ιδιωτών επενδυτών, δημιουργείται έλξη της ζήτησης στις χρηματοπιστωτικές αγορές, η οποία ανεβάζει τις τιμές των μετοχών, των ομολόγων, του συναλλάγματος ή των χρηματοοικονομικών παραγώγων στα οποία έχουν επενδύσει οι κερδοσκόποι - αυξάνοντας έτσι τα κέρδη των ήδη πλούσιων. Ίσως οι ωφελούμενοι να περιλαμβάνουν μερικά καλύτερα «νοικοκυριά», αλλά όχι πολλά.

Όταν ο Παγκόσμιος Οργανισμός Υγείας κήρυξε μια παγκόσμια πανδημία, το χρηματιστήριο κατέρρευσε, οι τιμές των μετοχών έπεσαν κατακόρυφα και οι επενδυτές υπέστησαν απώλειες. Η απάντηση της BoE ήταν η ποσοτική χαλάρωση και το APF. Αυτή η ένεση μηδενικών ενίσχυσε το χρηματιστήριο και τα παράγωγά του και όχι την παραγωγική οικονομία. Η επακόλουθη ανάκαμψη του FTSE 100 αντιστοιχεί ακριβώς στο μέγεθος της νομισματικής επέκτασης.

Ο πληθωρισμός είναι η κρυφή μεταφορά κεφαλαίων από τη μάζα του λαού στους λίγους και εκλεκτούς. Όταν το διοικητικό συμβούλιο της BoE λέει ότι είναι «καλό», εννοεί ότι είναι καλό για αυτούς και για την Παγκόσμια Σύμπραξη Δημόσιου και Ιδιωτικού Τομέα (ΣΔΙΤ) που εκπροσωπούν. Μακριά από την τόνωση της παραγωγικής οικονομίας, αυτό το νέο χρήμα διοχετεύεται στις χρηματοπιστωτικές αγορές, όπου διοχετεύεται στην παράλληλη χρηματοπιστωτική διάσταση που ονομάζεται αγορά παραγώγων.

Ένα παράγωγο είναι ένα συμβόλαιο για την εμπορία δεσμών περιουσιακών στοιχείων, συμπεριλαμβανομένων μετοχών, τίτλων (δηλαδή ομολόγων) και ακόμη και εμπορευμάτων. Μόνο η αγορά παραγώγων φυκιών προβλέπεται να αξίζει σχεδόν 4 δισεκατομμύρια δολάρια (4.000.000.000 δολάρια) μέχρι το 2027.

Ένα συμβόλαιο παραγώγων είναι μια χρηματοοικονομική ασφάλεια που αντλεί την αξία της από τα περιουσιακά στοιχεία που το στηρίζουν. Τα παράγωγα εκμεταλλεύονται τη «μόχλευση» για να αυξήσουν την απόδοση από τις διακυμάνσεις των τιμών των περιουσιακών στοιχείων. Για παράδειγμα, ένα συμβόλαιο αξίας 1.000 λιρών μπορεί να βασίζεται σε περιουσιακά στοιχεία αξίας 10.000 λιρών. Εάν η αξία των περιουσιακών στοιχείων αυξηθεί κατά 1%, τότε ο έμπορος παραγώγων μπορεί να κερδίσει 10% από την επένδυσή του. Τα κέρδη ενισχύονται πέρα από κάθε αναλογία με την πραγματική αξία που εμπλέκεται.

Όταν οι πρώτοι αποδέκτες του «απροσδόκητου» της νομισματικής επέκτασης επενδύσουν τη νέα τους νεραϊδόσκονη, μπορούν γρήγορα να κάνουν αφάνταστες περιουσίες στην αγορά παραγώγων. Η αγορά παραγώγων εκτιμάται ότι κυμαίνεται μεταξύ 600 τρισεκατομμυρίων δολαρίων (600.000.000.000.000.000 δολάρια ή ένα εκατομμύριο δολάρια εξακόσια εκατομμύρια φορές) και πάνω από 1 τετράκις εκατομμύριο δολάρια (1.000.000.000.000.000.000 δολάρια ή χίλια εκατομμύρια φορές ένα εκατομμύριο δολάρια). Είναι κάπου στην περιοχή του δεκαπλάσιου του μεγέθους του παγκόσμιου ακαθάριστου εγχώριου προϊόντος. Για να είμαστε ειλικρινείς, κανείς δεν είναι πραγματικά σίγουρος για το πόσο τεράστια είναι αυτή η αυτοκρατορία της νεραϊδόσκονης.

Λογικά, φυσικά, δεν μπορεί να υπάρχει. Μια χρηματοπιστωτική αγορά δέκα φορές μεγαλύτερη από την ετήσια παραγωγικότητα του πλανήτη αποτελεί παρέκκλιση. Υπάρχει μόνο σε έναν ψηφιακό χρηματοπιστωτικό κόσμο κατασκευασμένο από νεραϊδόσκονη, όπου όλα τα χρήματα είναι ένα χρέος προς τους ανθρώπους που συναλλάσσονται στην παρασιτική αγορά παραγώγων. Καθώς όλο αυτό το χρήμα διογκώνει τις παγκόσμιες τιμές των περιουσιακών στοιχείων, ο πληθωρισμός αρχίζει να επηρεάζει την πραγματική οικονομία.

Το παράθυρο ευκαιρίας που προσφέρει το παγκόσμιο φαινόμενο Cantillion μπορεί να φανεί στα στοιχεία πληθωρισμού του Ηνωμένου Βασιλείου. Παρά το υπερβολικό τύπωμα χρήματος, το οποίο ξεκίνησε τον Μάρτιο του 2020, το μέτρο του πληθωρισμού CPIH δεν μετακινήθηκε πολύ μέχρι τον Μάρτιο του 2021 -έτσι δόθηκε στις πολυεθνικές εταιρείες με έδρα το Ηνωμένο Βασίλειο και στους ιδιώτες επενδυτές ένας ολόκληρος χρόνος για να αποκομίσουν όσο το δυνατόν περισσότερα κέρδη, από το δωρεάν χρήμα, καθώς πασπάλιζαν νεραϊδόσκονη στα χαρτοφυλάκιά τους.

Μόλις άρχισε η υποτίμηση του νομίσματος, είχαν ήδη κεφαλαιοποιήσει τον αναπόφευκτο πληθωρισμό. Δεν υπάρχει κανένα απρόσμενο κέρδος για εμάς από την ποσοτική χαλάρωση. Πρέπει να δουλέψουμε για να πληρώσουμε τις υψηλότερες τιμές για τα πάντα. Από την ενέργεια και τα τρόφιμα, μέχρι τις πρώτες ύλες και το κόστος στέγασης, θα πληρώσουμε τώρα ακριβά για την κερδοσκοπία του πληθωρισμού. Είναι ένας Φόρος.

Η οικονομία διαμορφώνεται από πραγματικούς ανθρώπους που κάνουν πραγματική δουλειά. Παράγουμε πραγματικά αγαθά και πραγματικές υπηρεσίες από πραγματικές πρώτες ύλες και πραγματική ενέργεια. Ανταλλάσσουμε μεταξύ μας για να προωθήσουμε την καινοτομία, να διανείμουμε τον πλούτο και η κυβέρνηση μας αναγκάζει να πληρώνουμε φόρους για τις προσπάθειές μας.

Αντίθετα, οι χρηματοπιστωτικές αγορές, και ιδίως η αγορά παραγώγων, επιτρέπουν σε όσους κατέχουν κεφάλαια να επωφελούνται από ένα στημένο παιχνίδι. Χωρίς τη σημερινή γελοία επέκταση της προσφοράς χρήματος, δεν θα υπήρχαν αρκετά χρήματα στη Γη για να συντηρηθεί το παιχνίδι. Όταν οι κεντρικές τράπεζες διογκώνουν την προσφορά χρήματος, αυτό είναι το σημείο στο οποίο καταλήγει.

Η αγορά παραγώγων δεν εξυπηρετεί κανέναν χρήσιμο οικονομικό σκοπό και φαίνεται να υπάρχει ως κάτι περισσότερο από μια δεξαμενή τροφοδοσίας για τους ήδη πλούσιους. Μεγάλο μέρος του χρέους που δημιουργείται γίνεται χρέος των φορολογουμένων, επιδοτώντας ουσιαστικά την αχαλίνωτη κερδοσκοπία. Εν τω μεταξύ, αυτοί που επωφελούνται έχουν αρκετά κεφάλαια για να πληρώσουν για τα καλύτερα συστήματα φοροαποφυγής, όπως τα αφορολόγητα φιλανθρωπικά ιδρύματα.

Σε αυτό το σύστημα που υπομένουμε, το χρήμα δημιουργείται από το πουθενά, αποκλειστικά από εκείνους που έχουν τη δύναμη να το δημιουργούν, και είναι αποπληρωτέο με τόκο. Ενώ τόσο η πραγματική οικονομία όσο και οι χρηματοπιστωτικές αγορές τροφοδοτούνται επί του παρόντος από νεραϊδόσκονη, η πραγματική οικονομία θα επωφελούνταν από ένα πραγματικό νόμισμα. Οι μη παράγωγες χρηματοπιστωτικές αγορές θα εξακολουθούσαν να λειτουργούν, αλλά θα συρρικνώνονταν σημαντικά.

Οι λεγόμενες κυβερνητικές δαπάνες, είτε ως απάντηση σε μια κρίση είτε οποιαδήποτε άλλη στιγμή, δεν είναι δαπάνες. Είναι δανεισμός από κεντρικές τράπεζες, εμπορικές τράπεζες, επενδυτικά κεφάλαια και χρηματοπιστωτικά ιδρύματα. Αυτό το χρέος είναι ένα χρέος που πρέπει να αποπληρώσουμε. Η κυβέρνηση δεν έχει χρήματα- απλώς μας παγιδεύει σε ένα ατέρμονο σπιράλ χρέους και σχηματίζει «συνεργασίες» με παγκόσμιες εταιρείες που έχουν σκοπό να μας εκμεταλλευτούν.

Ο πληθωρισμός είναι μια απόφαση νομισματικής πολιτικής και είναι ο πιο ολέθριος φόρος. Είμαστε αγελάδες με μετρητά και μας εκτρέφουν. Δεν χρειάζεται να είναι έτσι.

Iain Davis: Συγγραφέας, blogger, ερευνητής και δημιουργός ταινιών μικρού μήκους που γράφει κυρίως στο IainDavis.com.Αν σας άρεσε αυτό το άρθρο, μοιραστείτε το, εγγραφείτε για να λαμβάνετε περισσότερο περιεχόμενο και αν θέλετε να στηρίξετε το συνεχές έργο μου, μπορείτε να χρησιμοποιήσετε τον παρακάτω σύνδεσμο.

---Δικτυογραφία :

The Official Myth of Inflation | UKColumn

https://www.ukcolumn.org/article/the-official-myth-of-inflation